確定申告しないとどうなる?ペナルティや申告が必要な方について解説

更新

収入を得ている個人事業主やフリーランスの方は、確定申告をする必要があります。しかし、中には自分が確定申告をする必要があるのか判断に迷っていたり、確定申告をしなくても発覚しなければよいと考えたりする方がいないとも限りません。では実際に、確定申告が必要であるにもかかわらず、確定申告をしないとどうなるのでしょうか。

ここでは、確定申告をしないとどのようなペナルティがあるのか、どのような場合に確定申告をする必要があるのか、わかりやすく解説します。確定申告を忘れてしまった場合の対処法と併せて見ていきましょう。

なお、2024年(令和6年)分において、個人事業主の場合には、確定申告にて所得税の定額減税を申告するので、所得金額にかかわらず確定申告をしましょう。市区町村等に所得額を通知するためにも確定申告をすることをおすすめします。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

確定申告をしない場合や隠蔽した場合に科されるペナルティ

確定申告をする必要がある方が期日までに申告しなかったり、収入がある事実を隠蔽していたりする場合、ペナルティを科される可能性があります。ペナルティの内容について、そのペナルティが科される状況と併せて見ていきましょう。

無申告加算税

無申告加算税とは、確定申告の期限までに申告しなかった場合に科されるペナルティです。2024年から加算税制度が見直され、納税額50万円までは15%、50万円超から300万円までの部分は20%、300万円を超える部分は30%が加算されることになりました。

なお、確定申告の期限後に申告した場合であっても、以下にあげる条件をすべて満たす場合は、無申告加算税が課されません。

無申告加算税が課されない条件

- 確定申告の期限後、1か月以内に自主的に確定申告をしている

- 期限までに確定申告をする意思があったと認められる一定の場合に該当する

期限までに確定申告をする意思があったと認められる一定の場合とは、以下の両方に該当するケースです。

確定申告期限までに申告する意思があったと認められるケース

- 期限後申告にかかる納付すべき税金の全額を期限(口座振替の手続きをした場合は、期限後に申告書を提出した日)までに納付している

- 期限後に確定申告書を提出した日の前日から5年前までの間に、無申告加算税もしくは重加算税を課されたことがなく、期限内に確定申告をする意思があったと認められる場合の無申告加算税の不適用を受けていない

延滞税

延滞税とは、確定申告の期限後に申告した場合に無申告加算税に加えて科されるペナルティで、利息に相当します。税率は、確定申告期限から最初の2か月は年7.3%と「延滞税特例基準割合+1%」のいずれか低い割合、2か月を経過した日の翌日以降は年14.6%と「延滞税特例基準割合+7.3%」のいずれか低い割合です。延滞税の計算方法と税額は、国税庁の「延滞税の計算方法![]() 」でシミュレーションできます。

」でシミュレーションできます。

重加算税

重加算税とは、納税しなければならない事実を隠蔽や仮装した場合に科されるペナルティです。税率は原則として、過少申告した場合は35%、無申告の場合は40%が本来の納税額に加算されます。

重加算税が無申告加算税や延滞税と異なるのは、自らの意思で確定申告に際して何らかの不正をしており、悪質性が高いと見なされている点です。そのため、無申告加算税や延滞税よりも重い罰則となっています。

加算税や重加算税については以下の記事で詳しく解説していますので参考にしてください。

ほ脱

ほ脱とは、いわゆる脱税のことです。脱税は犯罪に当たるため、刑事罰が科されます。所得税法では、帳簿の作成に偽りがあるなどの不正行為をした場合には10年以下の懲役もしくは1,000万円以下の罰金、またはその両方が科されるとされています。不正行為がなかったとしても、意図して申告をしなかった場合に科される罰則は、5年以下の懲役もしくは500万円以下の罰金、またはその両方です。

本来であれば確定申告をすべき方が申告せず、収入を得ている事実を隠すといった行為は脱税の典型例です。確定申告をする意思があったものの期限に間に合わなかった場合や、提出した申告書の記載内容に誤りがあった場合とは扱いが大きく異なり、重い罰則を科されることになります。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

個人事業主やフリーランスが確定申告をしない場合に考えられるリスク

個人事業主やフリーランスが確定申告をしなかった場合、どのようなリスクが考えられるでしょうか。想定されるリスクについて詳しく見ていきましょう。

青色申告特別控除の金額が減額される

青色申告を選択している個人事業主などが、期限までに確定申告をしないと、青色申告特別控除の金額が減額されます。最大65万円または55万円の青色申告特別控除を適用する場合、期限内申告が要件です。期限後に確定申告をすると青色申告特別控除額は最大10万円になります。特別控除額が減るので、結果的に納税額が増えることになります。

収入を証明することができない

個人事業主やフリーランスが確定申告をしない場合、確定申告書の控えが手元に残らないため、収入を証明することができません。確定申告書の控えは、個人事業主やフリーランスに収入があることやその金額を証明する際に利用する書類の1つです。

例えば、住宅ローンを組んだり、賃貸契約を結んだりする場合のほか、子供が保育園に入園するときなどに、収入を証明する必要があります。そのような際に確定申告書の控えが収入の証明となるのです。確定申告をせずに収入を証明できない状態では、こうした各種手続きを進められなくなることにもなりかねません。

国民健康保険料の減額を受けることができない

個人事業主やフリーランスが確定申告をしないと、国民健康保険料の減額を受けることができません。国民健康保険は、所得金額によって減額される場合があります。所得金額とは1年間に得た収入の合計から必要経費を差し引いた金額のことです。

確定申告をしていなければ正確な所得金額が把握できません。そのため、本来であれば減額の対象となっていたとしても、国民保険料減額の適用を受けることができなくなります。

住民税の申告が別途必要になる

所得税の確定申告をしなかった場合、自身が居住する自治体への住民税の申告が必要になります。確定申告をした場合、所得金額が自治体へ通知され、住民税の納付書が送られてくるのが一般的です。しかし、所得税の確定申告をしなければ、自治体がその方の年間所得を把握する手段がないため、住民税の納付書も発行されず、住民税の納付漏れにつながります。

このような状態で税務調査が入った場合、所得税と住民税を同時に徴収されることにもなりかねません。さらに、住民税も納期限を過ぎると延滞金が課されます。その税率は、納期限の翌日から1か月は延滞金特例基準割合+1%、1か月を経過した日以降は延滞金特例基準割合+7.3%になります。

-

※東京都豊島区:「特別区民税・都民税の延滞金利率について

」

」

-

※東京都中央区:「納税が遅れたときは」

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告の対象期間と期限

確定申告の対象期間は1月1日~12月31日です。この期間に得た収入について、その翌年の2月16日~3月15日(開始日と期限日が土日祝の場合は翌平日)に確定申告をします。確定申告で確定した所得税の納付に関しても、確定申告の期限である3月15日までに完了させる必要があります。

なお、払いすぎた税金の還付を受けるための還付申告は、確定申告の対象期間を終えた翌日の1月1日から申告できます。還付申告の期限は、申告が可能になった日から5年以内です。

確定申告を期限までに行うためにも、対象期間と期限を把握しておきましょう。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告が必要な方

確定申告の重要性がわかっても、自身に確定申告が必要かどうか不明という方もいるのではないでしょうか。続いて、確定申告が必要な方、必要なケースについて見ていきましょう。

個人事業主・フリーランス

フリーランスなどの個人事業主は年末調整をしないため確定申告が必要です。年末調整とは、勤務先が源泉徴収した税額の年間合計額と、実際に納めるべき年間の税額を一致させるしくみで、会社などに勤めていて給与を受け取っている給与所得者が対象となります。個人事業主やフリーランスは特定の勤務先に属していないため、年末調整が行われません。1年間の所得金額と納税額を自分で計算する必要があります。

個人事業主は年間所得金額が48万円以下の場合、所得税が発生しないため、確定申告をしなくても、ペナルティは科されません。所得税の計算をする際に所得金額から一定の金額を差し引ける所得控除の1つに基礎控除があります。基礎控除は所得金額によって控除額が異なりますが、所得金額が48万円以下の場合、基礎控除の適用により所得税が発生しないためです。

ただし、報酬から源泉徴収されている場合には所得税の還付を受けられる可能性があるため、還付を受けられるような場合には、所得金額が48万円以下であっても確定申告することをおすすめします。

所得金額別の基礎控除の控除額は以下のとおりです。

所得金額に応じた基礎控除額

| 納税者本人の合計所得金額 | 控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

-

※国税庁「No.1199 基礎控除」

ほかにも、前述したように青色申告をしている個人事業主の場合、青色申告特別控除の65万円・55万円は、期限内申告が要件です。期日に遅れた場合、最大10万円の控除になります。いずれにしても青色申告をしている場合は、確定申告をしましょう。

年収2,000万円を超える給与所得者

給与所得者であっても、年収が2,000万円を超えている場合は確定申告が必須となります。ここでいう年収とは税金や社会保険料などが控除された後の金額(手取り額)ではなく、税込年収(総支給額)を指す点に注意が必要です。

副業している給与所得者

副業によって収入を得ている給与所得者は、本業以外の所得金額の合計が年間20万円を超える場合です。

20万円以下の場合は確定申告をしなくても問題ありませんが、1円でも利益が出ている場合、住民税の申告が必要となります。

副業も給与所得の場合は、副業の給与の収入金額(額面)が20万円を超える場合、確定申告が必要です。

副業所得と確定申告の関係については以下の記事で詳しく解説していますので参考にしてください。

複数箇所から給与を受け取っている方

2か所以上から給与の支払を受けていて、給与の全部が源泉徴収の対象の場合、年末調整されなかった給与の収入金額と給与所得および退職所得以外の所得金額の合計額が20万円を超える人(※)

- ※給与の収入金額の合計額から、雑損控除、医療費控除、寄附金控除、基礎控除以外の各所得控除の合計額を差し引いた金額が150万円以下で、さらに給与所得および退職所得以外の所得金額が20万円以下の人は、申告の必要はありません。

なお、給与所得者には、アルバイトやパート勤務も含まれます。例えば、会社員の方がアルバイトをしていたり、複数のアルバイトを掛け持ちしていたりするようなケースも含まれるので注意してください。

年末調整で利用できない控除の適用を受けたい給与所得者

年末調整では適用できない控除を受けたい場合には、確定申告を行います。所得税に関する控除には所得控除や税額控除などがあり、年末調整でも適用できます。しかし、医療費控除や住宅ローン控除(初年度のみ)などは年末調整で適用が受けられません。

例えば、通院や入院などによって医療費が多くかかった年や、住宅ローンを組んだ初年分については、年末調整をした後に自ら確定申告をすることで控除が適用され、所得税の還付が受けられる可能性が高くなります。

なお、年末調整では利用できない控除の適用を受けるために確定申告を行う場合、すべての所得を申告しなければなりません。例えば、副業の所得が年間20万円以下でも併せて申告が必要です。また、ふるさと納税のワンストップ特例制度は確定申告を行わない人用の制度なので、確定申告を行うのであれば、寄附金控除として一緒に確定申告する必要があります。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告が必要かどうか迷うケース

所得金額や事業の状況によっては、確定申告を行う必要があるのか、判断に迷うケースもあるかもしれません。続いて、確定申告の要否について迷いやすいケースについて見ていきましょう。

事業が赤字だった場合

個人事業主やフリーランスで、事業が赤字だった場合、所得税は発生しないため、確定申告は必須ではありません。しかし事業が赤字であっても、報酬から源泉徴収されて支払われている場合は、確定申告をすることで源泉徴収税が還付されるので、赤字であっても確定申告をすることをおすすめします。さらに青色申告者は確定申告をすることで以下のようなメリットがあります。

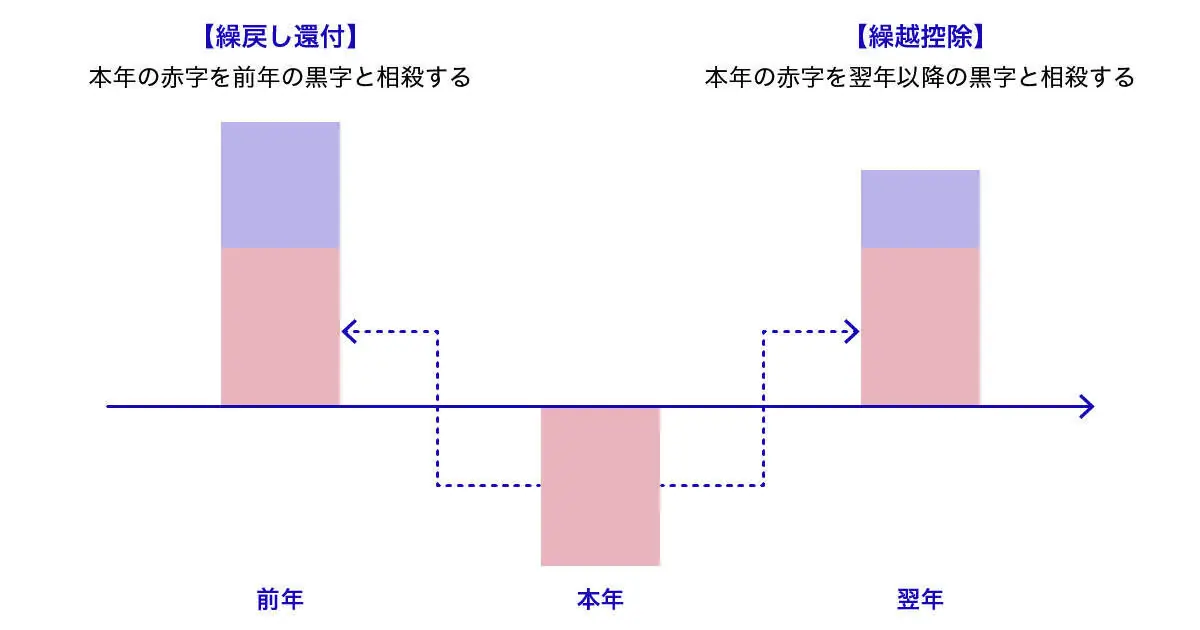

繰越控除を適用できる

青色申告者の場合、赤字を3年間にわたって繰り越せる繰越控除という制度を利用できます。繰越控除とは、その年の赤字分と翌年以降の利益を相殺できる制度のことです。

例えば、青色申告をしていて100万円の赤字が出た事業において、翌年は500万円の黒字だった場合、赤字と翌年の黒字を相殺して、翌年は400万円の黒字として税金を算出可能です。所得が少なくなる分、所得税の負担が軽減されます。

なお、繰越控除を適用するには、確定申告の際に赤字を申告するための損失申告の必要があります。

純損失の繰戻し還付を適用できる

青色申告者は、純損失の繰り戻しによる還付を適用できます。繰戻しによる還付とは、当年の赤字を前年の黒字から差し引いて還付を受けられる制度のことです。繰戻しを利用する場合には、「純損失の金額の繰戻しによる所得税の還付請求書![]() 」を確定申告の必要書類と共に提出する必要があります。

」を確定申告の必要書類と共に提出する必要があります。

なお、繰戻し還付制度は還付請求があった場合にその内容を調査して還付を決めることになっていますから、税務署からの問い合わせや、場合によっては税務調査があることも覚えておきましょう。

廃業予定であったり、向こう数年間の赤字が見込まれるなど、繰越控除で相殺できる黒字がない場合、繰戻し還付制度を適用することも検討するとよいでしょう。

赤字の場合の確定申告については以下の記事で詳しく解説していますので参考にしてください。

繰越控除と繰戻し還付のイメージ

年の途中で会社を退職した場合

年の途中で会社を退職し、個人事業主やフリーランスに転身した場合は確定申告が必要です。年末調整は基本的に在籍している従業員が対象であることから、すでに退職している場合には年末調整をしてもらえません。勤務していた会社から受け取った給与所得と退職後に始めた事業で得た所得を合わせて自分で申告する必要があります。

年の途中で退職した方が確定申告書を作成する際には、前職の勤務先で発行された源泉徴収票が必要です。退職時または退職後に発行された源泉徴収票は保管し、確定申告時に利用できる状態にしておくことが大切です。

なお、年の途中で退職し年内に転職した場合、一般的には転職先の会社で年末調整を行うため、確定申告は不要です。この場合、前職の源泉徴収票を転職先に提出する必要があります。

退職後の確定申告について以下の記事で詳しく解説していますので参考にしてください。

満期保険金や解約返戻金などを受け取った場合

生命保険を解約して満期保険金や解約返戻金などを受け取った場合には、一時所得として確定申告する必要があります。ただし、一時所得となるのは、保険料を負担した方と受取人が同じケースです。保険料を負担した方と受取人が異なる場合は贈与税の課税対象となります。

一時所得は以下のような計算式で金額を算出します。

一時所得の計算式

一時所得の金額=一時所得の総額-一時所得を得るために支払った金額-特別控除額(50万円)

課税対象となる金額=一時所得の金額×50%

確定申告が必要なケースと不要なケースについては以下の記事で詳しく解説していますので参考にしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告していないことが税務署にわかってしまう原因

確定申告の義務がある方が申告しなかった場合、税務署にその事実がわかってしまう可能性があります。なぜ、確定申告をしていないことが発覚するのか、3つの代表的な原因を紹介します。

国税局や税務署が行う税務調査

国税局や税務署が行う税務調査により、確定申告をしていないことが判明する場合があります。税務調査とは、納税者が税務申告を適切に行っているかどうかを調査官が訪問して調査することで、個人事業主やフリーランスも税務調査の対象です。

国税庁では、適正かつ公平な納税を目指し、悪質な納税者に対する取り締まりを実施しています。そのため、税務調査によって、確定申告をしていない事実が発覚する可能性は十分に考えられます。

税務調査の詳細については以下の記事で詳しく解説していますので参考にしてください。

取引先が発行した支払調書

取引先が発行した支払調書によって、確定申告していないことが発覚する場合があります。個人事業主やフリーランスに仕事を発注した際、事業者は、支払先・業務内容・年間の支払金額の合計などを記載した支払調書を税務署に提出しなければなりません。そのため、支払調書に基づいて、支払先が確定申告を行っているかどうかを調査することで、確定申告をしていないことが発覚するケースが考えられます。

第三者による税務署への告発

何らかのきっかけで、確定申告をしていないと察知した第三者が、税務署に連絡することによって、確定申告していないことが発覚することもあります。知人や取引先などが税務署へ告発する可能性も否定できません。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

申告漏れや確定申告書に不備があった場合の対処法

意図せず、申告漏れや確定申告書の不備が発生することも考えられます。申告漏れや書類の不備に気付いた場合、どのように対処するべきか、ケース別に見ていきましょう。

確定申告の申告期限を忘れていた場合

確定申告の申告期限を忘れていた場合には、できるだけ早く自主的に申告することにより、ペナルティを最小限に抑えることができます。

申告期限後1か月以内に自主的に申告している場合や、期限内申告をする意思があったと認められる場合など、一定の要件を満たしていれば、無申告加算税が課されません。意図的に申告しなかったのではなく、あくまでも忘れていたことが原因だったと認めてもらえるかどうかがポイントです。

確定申告書類の提出後、申告期限内に間違いに気付いた場合

確定申告書を提出後、申告書の記載内容の誤りに気付くことも考えられます。このようなケースでは、確定申告の期限内に修正した申告書を提出すれば問題ありません。確定申告においては、最後に提出された申告書が正式な提出書類として受理されます。再提出に際して、届出書や申請書などの添付も不要です。

申告期限を過ぎて、さらに申告した所得税額が間違っていた場合

確定申告した所得税額が誤っていたことに気付いたものの、すでに申告期限を過ぎていた場合はどうなるのでしょうか。このようなケースで必要とされる対応は以下のとおりです。

修正申告

修正申告とは、本来納めるべき税額よりも少なく申告していた場合に行う対処法です。修正申告書に必要事項を記入のうえ、税務署に提出します。なお、税務署の調査の事前通知を受けたり、税務署から申告税額の誤りを指摘されたりした後の申告になると、過少申告加算税が課される点にも注意してください。

更正の請求

更正の請求とは、本来納めるべき税額よりも多く申告していた場合に行う対処法です。「所得税及び復興特別所得税の更正の請求書![]() 」を税務署に提出することにより、納めすぎた税金の還付請求をします。更正の請求ができる期間は、原則として該当する年の確定申告期限から5年以内です。

」を税務署に提出することにより、納めすぎた税金の還付請求をします。更正の請求ができる期間は、原則として該当する年の確定申告期限から5年以内です。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

消費税の確定申告が必要なケース

個人事業主やフリーランスの場合、事業の状況によっては消費税の確定申告が必要になることもあります。消費税の確定申告が必要なケースを確認しておきましょう。

基準期間の課税売上高が1,000万円超

基準期間の課税売上高が1,000万円を超える事業者は、消費税の課税事業者となるため消費税の確定申告が必要です。基準期間とは、個人事業主であれば前々年の1月1日から12月31日までの1年間、法人であれば前々事業年度のことを指します。基準期間の課税売上高は、「課税事業者かどうか」「簡易課税制度の適用が可能かどうか」を判断する基準となります。なお、課税売上高とは消費税が課される取引の売上高のことです。

基準期間の課税売上高が年間1,000万円を超えた個人事業主やフリーランスは課税事業者となり、消費税の確定申告が必要です。その場合、「消費税課税事業者届出書(基準期間用)![]() 」を所轄の税務署に提出する必要があります。

」を所轄の税務署に提出する必要があります。

適格請求書(インボイス)発行事業者

前々年の課税売上高が1,000万円を超えていなくても、適格請求書(インボイス)発行事業者として登録するのであれば消費税の課税事業者となるため、消費税の確定申告をしなければなりません。

なお、原則として開業から2年は基準期間の売上高が存在しないため、免税事業者となり、消費税の確定申告は不要です。ただし、適格請求書発行事業者として登録している場合には、課税事業者として消費税の確定申告が必要となります。

消費税の確定申告とインボイス制度の詳細については以下の記事で詳しく解説していますので参考にしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

2024年(令和6年)の個人事業主の定額減税は確定申告で行う

2024年(令和6年)分の所得税について、個人事業主が予定納税で定額減税を申告していない場合、確定申告で定額減税の適用を受けることになります。そのため、所得金額にかかわらず、個人事業主の方は、確定申告をしましょう。

定額による所得税額の特別控除の適用を受けることができる人は、2024年(令和6年)分所得税の納税者である居住者で、2024年(令和6年)分の所得税に係る合計所得金額が1,805万円以下である方(給与収入のみの方の場合、給与収入が2,000万円以下(※)である方)です。

- ※子ども・特別障害者等を有する者等の所得金額調整控除の適用を受ける方は、2,015万円以下となります。

所得税の定額減税額は、その合計額がその人の所得税額を超える場合には、その所得税額が限度となります。

なお、事業を手伝ってくれている家族(事業専従者等)がいる場合、その方は定額減税対象の同一生計配偶者等に含まれません。

例えば、青色事業専従者等の方が、所得控除の合計額以上の所得金額であるなどで、定額減税前の所得税額がある場合には、青色事業専従者等の方自身で定額減税の適用を受けるために申告をしてもらう必要があります。

納税者自身や事業専従者の方が減税前の税額が少なくて、定額減税しきれない金額がある場合や所得税額がない場合については、調整給付の対象とされています。該当する場合、詳しくは「内閣官房ホームページ「新たな経済に向けた給付金・定額減税一体措置![]() 」 をご確認ください。

」 をご確認ください。

いずれにしろ、2024年(令和6年)分については、定額減税も関係する所得税額を確定するためにも個人事業主の方は、確定申告をすることをおすすめします。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

個人事業主やフリーランスは確定申告をして健全な経営をしよう

確定申告をする必要がある方が期限までに申告をしなかった場合、無申告加算税や延滞税、重加算税などが課される可能性があります。さらに、ほ脱と見なされれば刑事罰が科されることにもなりかねません。個人事業主やフリーランスで確定申告の義務がある方は、必ず期限までに適切な申告をし、健全な経営に努める必要があります。

申告期限までに確定申告書を正確に作成したい方には、「やよいの青色申告 オンライン」や「やよいの白色申告 オンライン」の活用がおすすめです。初心者にもわかりやすいシンプルなデザインで、申告書の作成を迷わず進められることが、弥生のクラウドソフトの特徴です。初年度は無料で使い始められることに加え、無料期間中もすべての機能が利用できます。弥生のクラウドソフトを活用して、確定申告を適切かつスムーズに進めてみてはいかがでしょうか。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者岡本匡史(岡本匡史税理士事務所 代表税理士)

「岡本匡史税理士事務所![]() 」の代表税理士。

」の代表税理士。

1979年和歌山県生まれ。滋賀県立膳所高校、横浜国立大学経営学部卒業。城南信用金庫、公認会計士事務所勤務を経て、2012年に豊島区池袋にて岡本匡史税理士事務所を設立。

低価格で手厚いサポートを行うことを目標としており、特に開業前~開業5年目の法人・個人事業主の税務会計が得意。

毎年、市販の確定申告本や雑誌の監修にも携わっている。