青色申告は取りやめることができる?手続きや注意点を解説

更新

確定申告には青色申告と白色申告の2種類があり、青色申告には多くのメリットがあります。青色申告のメリットを受けるため「所得税の青色申告承認申請書」を提出した場合でも、青色申告を取りやめ、白色申告で確定申告をすることはできるのでしょうか。

結論から言うと青色申告の承認は「青色申告ができる」という承認ですので、取りやめの書類を特に出さずとも白色申告での確定申告は可能です。

ここでは、青色申告の取りやめを検討すべきケースや青色申告と白色申告の違い、青色申告を取りやめるための手続き、青色申告を取りやめる際の注意点について解説します。

なお、本記事は、令和8年度税制改正の少額減価償却資産の特例(2026年4月1日以後に取得した資産についての扱い)を盛り込んで記載をしております。

また、令和8年度税制改正において、2027年分(令和9年分)から青色申告特別控除の上限と要件が変わります。しかし、2026年分については青色申告の要件の変更はないので、本記事では2026年分の青色申告の要件で記載しております。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

【個人事業主におすすめ】無料から使える弥生のクラウド青色申告ソフト

青色申告の取りやめを検討すべきケース

青色申告をするために必要な「所得税の青色申告承認申請書」を提出していても、青色申告を取りやめることは可能です。

ここでは、青色申告の取りやめを検討すべきケースについて解説します。

複式簿記での帳簿付けが困難になった

青色申告の取りやめを検討すべきケースとして、複式簿記での帳簿付けが困難になった場合が挙げられます。青色申告で確定申告をするためには、原則として複式簿記での帳簿付けが必要です。

しかし、「所得税の青色申告承認申請書」を提出したものの、複式簿記での記帳に対応できず、青色申告を取りやめざるを得ない場合もあります。

なお、青色申告でも単式簿記での記帳は可能で、青色申告特別控除の額が10万円になります。複式簿記でなくても青色申告を継続できる可能性があるため、記帳方法の変更を検討してください。

売上が減少し、青色申告のメリットを得にくくなった

売上が減少し青色申告のメリットを得にくくなった場合も、青色申告の取りやめを検討することがあるでしょう。

青色申告には、青色申告特別控除などのメリットがありますが、売上の減少によって課税所得金額が下がれば、メリットが小さくなってしまいます。そのため、売上が少ない場合、青色申告を取りやめたほうが、複式簿記などの負担が少なく済むと考える人もいます。

なお、青色申告には繰越控除などのメリットもあるため、青色申告を取りやめるかについては慎重に検討してください。

廃業した

廃業した場合も、青色申告の取りやめを検討すべきケースです。廃業時に税務署に提出する「個人事業の開業・廃業等届出書![]() 」だけでは、青色申告は取りやめられないため、別途、「所得税の青色申告の取りやめ届出書

」だけでは、青色申告は取りやめられないため、別途、「所得税の青色申告の取りやめ届出書![]() 」をe-Taxで提出するか、税務署への持参または郵送で提出してください。

」をe-Taxで提出するか、税務署への持参または郵送で提出してください。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告と白色申告の違い

個人事業主やフリーランスが確定申告をする際は、青色申告または白色申告のいずれかを選択する必要があります。青色申告は提出書類が多く、原則として複式簿記で記帳しなければなりませんが、最大65万円の青色申告特別控除といったメリットを得られます。

青色申告と白色申告の主な違いは以下のとおりです。

| 青色申告 (65万円・55万円控除) |

青色申告 (10万円控除) |

白色申告 | |

|---|---|---|---|

| 事前申請 | 必要 | 不要 | |

| 確定申告の添付書類 | 損益計算書・貸借対照表(青色申告決算書) | 損益計算書(青色申告決算書) | 収支内訳書 |

| 記帳方法 | 複式簿記 | 単式簿記 | 単式簿記 |

| 損益通算 | 可 | 可 | |

| 赤字の繰越控除 | 可 | 不可 | |

| 青色申告特別控除 | 65万円・55万円※ | 最大10万円 | なし |

| 事業専従者の給与に対する控除 | 青色事業専従者給与 | 事業専従者控除 | |

| 少額減価償却資産の特例 | 可 | 不可 | |

- ※青色申告をe-Taxまたは「優良な電子帳簿」の保存で申告した場合に控除金額が65万円になる

青色申告は、複式簿記での記帳や青色申告決算書(損益計算書・貸借対照表)の作成が必要です。しかし、最大65万円の青色申告特別控除を受けることが可能です。また、一部の条件を満たさなかった場合でも、最大10万円の青色申告特別控除を受けられます。

一方、白色申告は青色申告よりも手間がかからないといわれることも多くありますが、収支内訳書の作成が必要です。青色申告で最大10万円の青色申告特別控除を利用する場合と比較すると、大きな違いはありません。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告を取りやめるための手続き

青色申告を取りやめるときは、原則として「所得税の青色申告の取りやめ届出書」の提出が必要です。ここでは、青色申告を取りやめるための手続きについて、青色申告に戻す予定がない場合と、1年分だけ白色申告する場合に分けて解説します。

青色申告に戻す予定がない場合

青色申告に戻す予定がない場合は、所管の税務署に「所得税の青色申告の取りやめ届出書」を提出してください。提出方法は、e-Tax、税務署への持参、郵送のいずれかで、e-Taxで提出する場合は、e-Taxで「所得税の青色申告の取りやめ届出書」を作成して、そのまま送信できます。

白色申告で申告したい場合

実は、青色申告の承認は「青色申告ができる」という承認ですので、取りやめの書類を特に出さずとも白色申告での確定申告は可能です。

白色申告をする場合は、「所得税の青色申告の取りやめ届出書」を提出する必要はありません。白色申告するケースは、「所得税の青色申告承認申請書」を提出したものの、準備が間に合わない場合や、翌年以降の売上増加が見込まれる場合などが考えられます。このようなケースでは翌年以降、青色申告に戻る可能性もあるでしょう。

しかし、「所得税の青色申告の取りやめ届出書」を提出してしまうと、その後、1年間は青色申告の再申請ができなくなってしまいます。青色申告事業者が白色申告で申告を行ったとしても罰則などはありません。

取りやめの手続きはせずに、白色申告をしてください。なお、白色申告の場合、青色申告に必要な貸借対照表は不要ですが、収支内訳書の提出が必要です。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

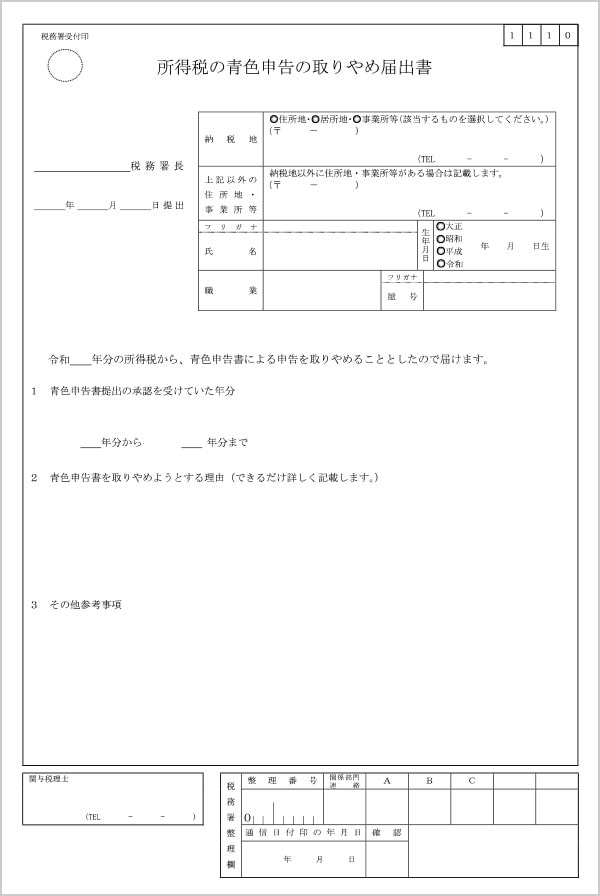

「所得税の青色申告の取りやめ届出書」の書き方と提出期限

「所得税の青色申告の取りやめ届出書」は、国税庁のWebサイトからダウンロードできます。用紙を印刷して手書きで記入するほか、画面上で必要事項を入力してから印刷して提出することもできます。提出期限は、青色申告を取りやめる年の翌年3月15日までです。土日祝日に重なる場合は、次の平日になります。

「所得税の青色申告の取りやめ届出書」と記入項目は、以下のとおりです。

「所得税の青色申告の取りやめ届出書」

| 記入項目 | 内容 |

|---|---|

| 宛名 | 管轄の税務署名を記載する |

| 日付 | 届出書を提出する日付を記載する |

| 納税地 | 住所地や居住地、事業所など届出済みの納税地の住所と電話番号を記載する |

| 上記以外の住所地・事業所等 | 納税地以外の事業所などがある場合のみ該当の住所と電話番号を記載する |

| 氏名 | 届出書を提出する本人の氏名を記載する |

| 生年月日 | 届出書を提出する本人の生年月日を記載する |

| 職業 | 開業届や確定申告書に記載している業種を記載する |

| 屋号 | ある場合のみ記載する |

| 青色申告を取りやめる年 | 青色申告をやめる年を和暦で記入する。2024年分からやめる場合、令和6年の「6」と記入し、2025年3月15日までに届出書を提出する |

| 1 青色申告書提出の承認を受けていた年分 | 青色申告事業者だった年が、いつからいつまでなのかを和暦で記入する |

| 2 青色申告書を取りやめようとする理由 | 青色申告をやめる理由を記入する |

| 3 その他参考事項 | 特筆すべきことがなければ未記入で提出する |

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告を取りやめても罰則はない

青色申告を取りやめて、白色申告に変更した場合でも、罰則はありません。ただし、青色申告のメリットはなくなります。そのため、青色申告よりも税負担が増す点に注意しましょう。

なお、青色申告を取りやめることに対する罰則はありませんが、適切に青色申告をしていなかった場合は、青色申告の承認取り消しといった罰則を受ける可能性があります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告に戻すこともできる

青色申告を取りやめて白色申告で確定申告をした場合、青色申告に戻すことも可能です。

その場合は、再度「所得税の青色申告承認申請書」を所轄の税務署に提出してください。ただし、1年以内に「所得税の青色申告の取りやめ届出書」を提出している場合、提出した年と次の年は青色申告ができません。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告を取りやめる際の注意点

青色申告を取りやめて、白色申告で確定申告をすることは可能ですが、白色申告では青色申告のメリットが受けられなくなるといった点に注意が必要です。

ここでは、青色申告を取りやめる際の注意点について解説します。

青色申告の特典が受けられない

青色申告を取りやめる際の注意点として、青色申告の特典が受けられない点が挙げられます。受けられなくなる特典は、以下のとおりです。

| 受けられなくなる特典 | 想定される影響 |

|---|---|

| 青色申告特別控除 | 最大65万円の控除を受けられなくなり、税負担が大きくなる可能性がある |

| 青色事業専従者給与 | 青色事業専従者の給与を経費として計上できなくなる。白色申告では事業専従者が配偶者なら86万円、配偶者以外1人50万円の事業専従者控除を受けられる |

| 赤字の繰越しと繰戻し | 赤字が出た際の繰越しや繰戻しができなくなり、税負担が大きくなる可能性がある |

| 貸倒引当金の損金算入 | 貸倒引当金を損金算入できなくなり、所得金額が増える |

| 少額減価償却資産の特例 | 青色申告では40万円(2026年3月31日までに取得した資産は30万円)未満の減価償却資産を一括計上できるが、白色申告では10万円以上の資産を購入した場合、減価償却が必要になる |

青色申告を取りやめると、さまざまなメリットが受けられなくなり、結果として支払う税負担が増す可能性もあるため、慎重に検討してください。赤字で納付する税金がなかったとしても、将来黒字になる見込みがある場合は、青色申告であれば赤字の繰越しが可能です。

信用に影響する可能性がある

信用に影響する可能性がある点も、青色申告を取りやめる際の注意点といえるでしょう。

金融機関に融資を申し込む場合などに、損益計算書や貸借対照表などの提出を求められることがあります。白色申告では損益計算書や貸借対照表の代わりに収支内訳書を作成しますが、損益計算書や貸借対照表を作成しているほうが、金融機関から融資を受けやすい可能性があります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

申告ソフトなら少なくとも10万円控除は狙える

もし申告ソフトを使って青色申告をしようとしていた方であれば、複式簿記の帳簿づけが難しかったとしても、最大10万円の青色申告特別控除を狙える可能性はあります。

最大10万円の青色申告特別控除は簡易帳簿がつけられれば受けられます。

基本的には現金出納帳や売掛帳など、お小遣い帳的な感覚の帳簿ですから、申告ソフトでも比較的ラクに入力することができます。

白色申告でも、収入や経費に関する帳簿づけは義務なので手間はさほど変わりません。

また、65万円や55万円の青色申告の控除の要件は満たさなくても、10万円控除の要件を満たせば、青色申告をやめずに済みます。

こちらは、青色申告承認申請書を出して青色申告事業者になっているなら、特に手続きは不要ですので確定申告時期ギリギリになって悩むなら検討してみるのもいいかもしれません。

しかし、どうしても白色申告で確定申告をしたい場合、「やよいの青色申告 オンライン」は、白色申告の収支内訳書も作成できます。

青色申告の取りやめは慎重に検討しよう

複式簿記が困難な場合などは、青色申告を取りやめることが可能です。ただし、青色申告で受けられる控除やメリットがなくなってしまうため、慎重に検討しましょう。

また、1年分だけ白色申告する場合は、取りやめの手続きは必要ありません。できるだけ負担を少なく、青色申告で確定申告をするためには、会計ソフトの利用がおすすめです。

確定申告をする場合には、正確な帳簿付けが必要となるため、「やよいの青色申告 オンライン」や「やよいの白色申告 オンライン」の利用がおすすめです。確定申告業務の負担軽減に、ぜひご活用ください。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告ソフトなら簿記や会計の知識がなくても青色申告できる

青色申告ソフトを使うことで、簿記や会計の知識がなくても青色申告をすることができます。

今すぐに始められて、初心者でもかんたんに使える弥生のクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの青色申告 オンライン」は、初年度無料で使い始められ、無料期間中もすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

初心者にもわかりやすいシンプルで迷わず使えるデザイン

「やよいの青色申告 オンライン」は、初心者にもわかりやすいシンプルなデザインで迷わず使うことができます。日付や金額などを入力するだけで、青色申告に必要な複式簿記の帳簿と貸借対照表などの書類が作成できます。

取引データの自動取込&AIの自動仕訳で入力の手間を大幅に削減

「やよいの青色申告 オンライン」は、

銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Taxに対応で最大65万円の青色申告特別控除もスムーズに

「やよいの青色申告 オンライン」は、画面の案内に沿って入力していくだけで、青色申告決算書や所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。青色申告特別控除の最大65万円/55万円の要件を満たした資料の作成もかんたんです。またインターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

「やよいの青色申告 オンライン」に日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

この記事の監修者岡本匡史(岡本匡史税理士事務所 代表税理士)

「岡本匡史税理士事務所![]() 」の代表税理士。

」の代表税理士。

1979年和歌山県生まれ。滋賀県立膳所高校、横浜国立大学経営学部卒業。城南信用金庫、公認会計士事務所勤務を経て、2012年に豊島区池袋にて岡本匡史税理士事務所を設立。

低価格で手厚いサポートを行うことを目標としており、特に開業前~開業5年目の法人・個人事業主の税務会計が得意。

毎年、市販の確定申告本や雑誌の監修にも携わっている。