納品書を電子化するメリットは?電子帳簿保存法に対応する方法も解説

監修者: 小林祐士(税理士法人フォース)

更新

納品書は、商品やサービスを顧客に納品する際に発行する書類です。作成や発行の義務はないものの、商取引では習慣として根付いています。複数の企業と商取引がある場合、「納品のたびに納品書を作成・発行するのは手間がかかる」と感じている事業者も多いかもしれません。

紙の納品書を電子化すれば、発行側・受領側の双方の手間を省くことができます。ただし、納品書を電子化する際は、電子帳簿保存法のルールを把握しておくことが重要です。

本記事では、納品書を電子化するメリットと、電子帳簿保存法に対応する方法について詳しく解説します。紙で受領した納品書を電子化する方法にも触れていますので、ぜひ参考にしてください。

【利用料0円】初めての方でも安心カンタン・個人事業主におすすめ【青色申告ソフト】

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

納品書は電子化して保存できる

納品書は、電子帳簿保存法の対象となる書類の1つのため、電子化して保存することができます。

電子帳簿保存法とは、従来は紙での保存が義務付けられていた「国税関係帳簿」や「国税関係書類」を電磁的記録(電子データ)で保存することを認める法律です。取引先から受領した納品書や自社で発行した納品書の控えは、国税関係書類のうち「取引関係書類」に該当します。そのため、納品書を電子データとして保存する際は、電子帳簿保存法の要件を満たす必要があります。

まずは、電子帳簿保存法における保存方法の区分と、国税関係帳簿と国税関係書類の保存に関する基本的なルールを確認していきましょう。

電子帳簿保存法における保存方法の3つの区分

電子帳簿保存法は、「国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)」「スキャナ保存」「電子取引のデータ保存」の保存区分に分けられます。

電子帳簿保存法(電子データ保存)とスキャナ保存の対応は任意です。一方、電子取引のデータ保存は「義務」のため、ほぼすべての事業者に対応が義務付けられています。電子取引でやりとりした取引情報は、データのまま保存しなければなりません。

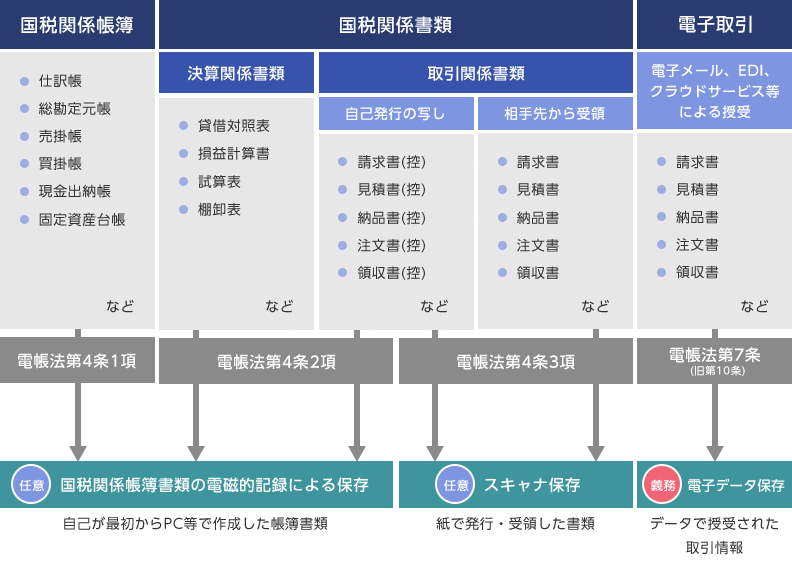

電子帳簿保存法の対象書類と保存区分は、下記のとおりです。

電子帳簿保存法の対象書類と保存区分

国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)【任意】

国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)は、自己が最初から一貫してパソコンなどで電子的に作成した帳簿や納品書の控えといった、国税関係帳簿書類の保存に関する保存区分です。

一定の要件を満たすことでデータとして保存することができますが、対応は任意なので、紙に印刷して保存することもできます。

スキャナ保存【任意】

スキャナ保存は、相手先から受領した取引関係書類に加え、自社が紙で作成・発行した取引関係書類またはその控えをスキャナで電子化し、一定の保存要件の下に保存することです。

紙の納品書などの取引関係書類をデータ化して、保存する際の保存区分がスキャナ保存です。取引先から受け取った書類のほか、自社で作成した紙の納品書の控えもスキャナ保存できます。対応は任意ですが、行う場合は電子帳簿保存法のスキャナ保存の要件を満たさなければいけません。

納品書などの取引関係書類は、日々の取引の中で数多く発生するものです。スキャナ保存に対応すれば、保管スペースの削減に役立ちます。また、紙の書類をデータ化することで、電子取引の書類と紙でやりとりした書類の両方をデータに統一して保存可能です。紙とデータの混在を防ぐという意味でも、スキャナ保存にはメリットがあります。

一方で、スキャナ保存に対応するためには、さまざまな要件を満たす必要があります。対応できるシステムを導入することが望ましいでしょう。

電子取引のデータ保存【義務規定】

電子取引のデータ保存は、電子データとして相手先へ送付した取引情報や、相手先から受領した取引情報を一定の保存要件の下、電子データのまま保存することを指します。義務規定のため、電子データで受け取った納品書などの書類を電子保存することなく印刷して、紙のみで保存することは禁止されています。

電子データの納品書は、電子データで保存が必要

電子データとして発行・受領した納品書は、電子取引に該当するため、必ずデータ保存しなければなりません。例えば、電子メールで送付した納品書の控えや、クラウドサービスを経由して受領した納品書、Webサイトからダウンロードした納品書などは、いずれも電子データの納品書に該当します。

紙で受領した納品書は紙のまま保存してもスキャナ保存してもよい

紙で受領した納品書に関しては、紙で保存しても問題はありません。スキャナ保存することもできますが、対応は任意です。

前述のとおり、電子データで受領した納品書はデータのまま保存することが義務付けられていることから、紙で受領した納品書についても電子化して保存すれば、データで一元管理が可能です。紙とデータを混在させないことで納品書の管理が容易になり、情報の検索や共有といった面でもメリットがあるでしょう。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

納品書の保存期間

納品書を電子保存する場合も紙のまま保存する場合も、保存期間に違いはありません。

ただし、納品書の保存期間は、法人と個人事業主の場合で異なります。さらに、一定規模の副業の場合、納品書が適格請求書(インボイス)に該当する場合も保存期間が決められています。それぞれの納品書の保存期間は下記のとおりです。

法人の納品書の保存期間

法人の納品書の保存期間は、確定申告書の提出期限の翌日から7年間です。事業年度終了の日の翌日から2ヶ月を経過した日が起算日となります。ただし、青色繰越欠損金が生じた事業年度などについては、納品書は10年間(2018年4月1日前に開始した事業年度は9年間)保存しなければなりません。

個人事業主の納品書の保存期間

個人事業主の納品書の保存期間は、青色申告・白色申告共に5年間です。確定申告期限の日の翌日から起算して5年間となります。

一定の売上規模の副業の雑所得がある場合

2022年分から、副業で業務による雑所得があり所得税の確定申告をする方も、前々年分のその業務にかかる収入金額が300万円を超える場合は、「現金預金取引等関係書類」を5年間保存する必要があります。

現金預金取引等関係書類とは、業務に関して作成・受領した請求書、領収書、その他これらに類する書類(自己の作成したこれらの書類でその写しのあるものは、その写しを含む)のうち、現金の収受・払出し、預貯金の預入・引出しに際して作成された書類のことです。

金銭の受け渡しの際に納品書が作成された場合も、現金預金取引等関係書類に該当するため、5年間保存しなければなりません。

納品書が適格請求書(インボイス)に該当する場合

納品書が適格請求書(インボイス)に該当する場合、適格請求書発行事業者は、納品書の控えを7年間保存する必要があります。

また、納品書が適格請求書(インボイス)に該当して、受領側が消費税の原則課税事業者の場合、課税期間の末日の翌日から2か月を経過した日から7年間の保存が必要です。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

納品書を電子化するメリット

紙で受領した納品書とデータでやりとりを行った納品書は、紙とデータそれぞれで保存しても問題ありません。しかし、紙とデータの納品書をデータで一元管理することで、管理が容易になります。また、それ以外にも納品書の電子化には、さまざまなメリットがあります。主なメリットとしてあげられるのは、下記の4点です。

業務の効率化につながる

紙の納品書をすべて電子化することによって、業務の効率化につながります。

紙の納品書を受領する場合、受領した納品書は、ファイリングするなどで保存する必要があります。電子取引の納品書も混在すると、どの取引が紙の納品書でどの取引がデータの納品書かの管理もしなければなりません。また、納品書を紙で作成・発行する場合、印刷、封入、発送といった工程が必要になるため、多くの時間とコストがかかります。手書きの納品書であれば、記入や計算にミスがないかなどの確認にも時間が必要です。

さらに、前述したように納品書には一定期間の保存義務があります。納品書を紙で保存する場合、ファイリング作業の時間や保管スペースの確保、キャビネットや棚の確保、管理体制の構築など、多くの手間とコストが継続してかかるでしょう。

納品書を電子化すれば、長期的に見た場合、こうした手間やコストの大幅な削減も見込めます。納品書をシステム上で一元管理できるため、情報の検索や共有も容易になります。

納品書をデータ保存する場合、電子帳簿保存法で定められた検索機能を確保した状態で保存しなければなりません。検索要件も定められているので、税務調査などで提示を求められた際にもすばやく対応可能です。

納品書の発行当日に送付・受領ができる

電子化された納品書は、発行当日にオンライン上で受け渡しが可能です。送付した納品書に誤りがあれば、すぐに修正したものを再発行できます。受領側の確認も容易になるため、双方の業務をスムーズに進められるでしょう。

紙の納品書の場合、発行してから郵送や商品の同梱で到着するまでにタイムラグが発生します。また、受領した納品書の内容を確認するためには、オフィスや事務所に出社して開封しなければなりません。

こうした時間を削減し、業務をスピーディーに進められることは、納品書を電子化することで得られるメリットといえます。

セキュリティの強化ができる

紙の納品書の書類保管でも、鍵がかかっていて担当しか入れない部屋や書類倉庫に預ければ、セキュアな保存といえるでしょう。

もちろん、納品書の電子化もセキュリティの強化に寄与します。例えば、納品書をメールで送付する場合、パスワードをかけて送付できます。Webサイトからダウンロードする場合でも、URLを知っている人しかアクセスできず、パスワードを指定するなどしてやりとりが可能です。

また、納品書をデータで保存する場合、電子帳簿保存法の要件に従うため、改ざん・紛失等のリスクを回避できるうえ、データの閲覧にアクセス制限を付けることでセキュリティも強化できます。セキュリティ面に長けているクラウドサービスを利用することも有用です。

なお、紙の納品書のように劣化や汚損のおそれがないことから、災害や盗難といったリスクへの備えにもなります。

書類紛失のリスクが減少する

紙の納品書は、劣化や破損、紛失のリスクと隣り合わせです。商品が頻繁に納品される場合には、納品書の枚数が膨大な量になるため、管理が煩雑になる可能性もあり、誤って破損したり紛失してしまったりするリスクもあります。納品書の電子化は、物理的な紙の書類ではないため、持ち出しによる紛失は起こりません。

また、納品書を電子化して保存するためには、電子帳簿保存法の要件に従って保存する必要があります。電子帳簿保存法に対応したシステムを使用することで、誤って上書きや削除してしまうリスクを抑えることも可能です。

リモートワーク、働き方改革の推進

納品書の電子化は、リモートワークや働き方改革の推進とも親和性が高い取り組みです。クラウドサービスを活用して納品書を管理すれば、自宅や出張先などあらゆる場所から納品書の閲覧や発行が可能になります。経理担当者がオフィスに出社する必要性がなくなり、柔軟な働き方を実現しやすくなるのです。

また、複数の店舗や支店を展開している企業においては、店舗や支店ごとに納品書が届くことも想定されます。納品書を電子化すれば、本社で一元管理しやすくなる点も大きなメリットです。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

納品書を電子化するデメリット

納品書の電子化はメリットが多い一方で、デメリットもあります。電子化を検討する際には、メリットとデメリットの両面を把握することが大切です。ここでは、納品書の電子化により、想定されるデメリットをご紹介します。

納品書電子化のシステムを導入するコストがかかる

納品書を電子化し、適切に管理するためのシステムを導入する際には、コストがかかります。クラウドサービスの場合は月額または年額の利用料金が発生するケースが多いことから、ランニングコストを試算しておく必要があるでしょう。

一方で、納品書発行システムの導入は、長期的な費用対効果を見据えて検討する必要があります。一時的に初期費用がかかったとしても、長期的に業務効率化や労務時間の削減につながるのであれば、十分な費用対効果が見込める可能性もあるためです。

納品書の発行・受領は日常的に発生する業務であることから、導入時点でのコストのみに着目するのではなく、中長期的な導入効果を加味して費用対効果を判断することをおすすめします。

すべての取引での納品書の完全な電子化は難しい

取引によっては、納品書を電子化できないケースも想定されます。昨今はペーパーレス化を推進する傾向にあるとはいえ、紙での納品書の受領・発行を希望する事業者や出荷の手続き上、納品書を同梱する仕組みになっている場合もあるでしょう。

また、商品を受領する側では納品書が紙で送付されたり、商品に紙の納品書が同梱されたりする場合もあります。

納品書を紙で発行・受領することがある場合は、スキャナ保存することで、ペーパーレス化や業務効率化につながります。物理的な納品書のやり取りは完全に電子化できなくても、電子化するシステムの導入にはメリットがあるでしょう。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

紙で届いた納品書を電子化する方法

紙で届いた納品書を電子化する方法には、「スキャナ保存」または「電子化できるサービスの利用」があげられます。それぞれの具体的な方法を確認していきましょう。

紙の納品書をスキャナ保存する

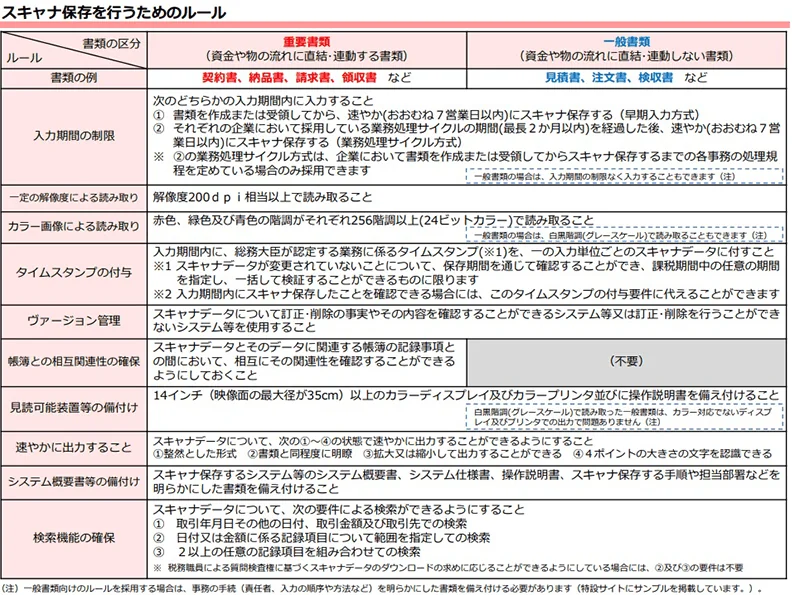

納品書のスキャナ保存とは、紙の納品書をスキャナやスマートフォン、デジタルカメラなどで読み取って電子化する方法です。スキャナ保存する際は要件を満たす必要があります。

スキャナ保存の要件は、資金や物の流れに直結する重要書類と、それ以外の一般書類に分けて定められています。重要書類には納品書のほか、契約書や請求書、領収書などが該当します。一般書類とは、見積書や注文書、検収書などです。

重要書類と一般書類は、どちらも通常の業務の中で生じる書類です。どちらか一方だけをスキャナ保存するとは考えにくいことから、重要書類に対応できる環境を整えておくことをおすすめします。

なお、2024年1月1日以後にスキャナ保存を行う国税関係書類について、帳簿との相互関連性の確保が必要な書類は「重要書類(契約書・領収書・送り状・納品書等のように、資金や物の流れに直結・連動する書類)」に限定されることになりました。

スキャナ保存の要件は下記のとおりです。

スキャナ保存の要件

なお、納品書をスキャナ保存するうえで必要な解像度は、200dpi以上と定められています。

スキャナ保存についてはこちらの記事で解説していますので、参考にしてください。

電子データで納品書を作成できるサービスを利用する

納品書を電子データとして作成できるサービスを利用することで、ペーパーレス化できます。電子帳簿保存法やインボイス制度への対応など最新の法令にも容易に対応できるクラウドサービスを選択することをおすすめします。

例えば、前述のスキャナ保存要件のうちタイムスタンプの付与は、電子データの改ざんや削除を防止する措置として効果的な手段ですが、導入や運用にコストがかかる点がデメリットです。

電子帳簿保存法に対応したクラウドサービスなら、タイムスタンプ付与の対応をしなくても訂正削除履歴を残す方法で真実性の確保の要件が満たせます。電子帳簿保存法に対応した弥生の「スマート証憑管理」のようなシステムがおすすめです。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子帳簿保存法に則って円滑に納品書を電子保存しよう

電子帳簿保存法により、2024年1月1日以後の電子取引から、納品書などの取引書類は要件に従ってデータ保存が必要になりました。電子取引のデータ保存をせずに、紙に印刷して保存することは認められていません。ただし、紙で受け取った請求書や納品書は、紙のままの保存とスキャナ保存を併用することが可能です。

電子取引のデータ保存の完全義務化もあり、ペーパーレス化や電子化はこれからも加速していく可能性が高いでしょう。まず、電子取引のデータ保存に対応したうえで、紙で受け取った書類もスキャナ保存によって電子保存に対応するかどうか検討してみてください。

弥生は、電子帳簿保存法や適格請求書等保存方式(インボイス制度)にも対応しているため、さまざまな法改正にまとめて対応可能です。経理業務の効率化とペーパーレス化に、ぜひお役立てください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

クラウド請求書サービスと証憑管理サービスなら、改正電帳法に対応

クラウド見積・納品・請求書サービスとクラウド証憑管理サービスは、法令改正に対応するのでおすすめです。

クラウド見積・納品・請求書サービス「Misoca」で発行した請求書や取引先から受領した証憑は、「スマート証憑管理」と連携することで、電子帳簿保存法の要件を満たす形で電子保存・管理することができます。

また「Misoca」に関しては月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

今すぐ始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

見積書・納品書・請求書をテンプレートでキレイに作成

クラウド見積・納品・請求書サービス「Misoca」は見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。また適格請求書等保存方式(インボイス制度)に対応した証憑の発行も可能です。

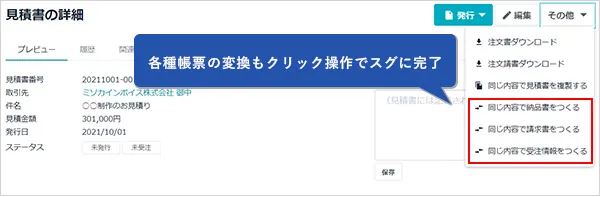

各種帳票の変換・請求書の自動作成で入力の手間を削減

「Misoca」は、見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。また固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。もう転記ミスや記載漏れの心配は必要ありません。

確定申告ソフトとの連携で請求業務から記帳までを効率化

「Misoca」で作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

【利用料0円】初めての方でも安心カンタン・個人事業主におすすめ【青色申告ソフト】

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」は、電子帳簿保存法に対応!優良な電子帳簿に対応しています。しかも、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できますので、幅広く電子帳簿保存法に対応可能です。もちろん、自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。