電子帳簿保存法で納品書はどう扱う?電子データでの保存方法を解説

監修者: 小林祐士(税理士法人フォース)

更新

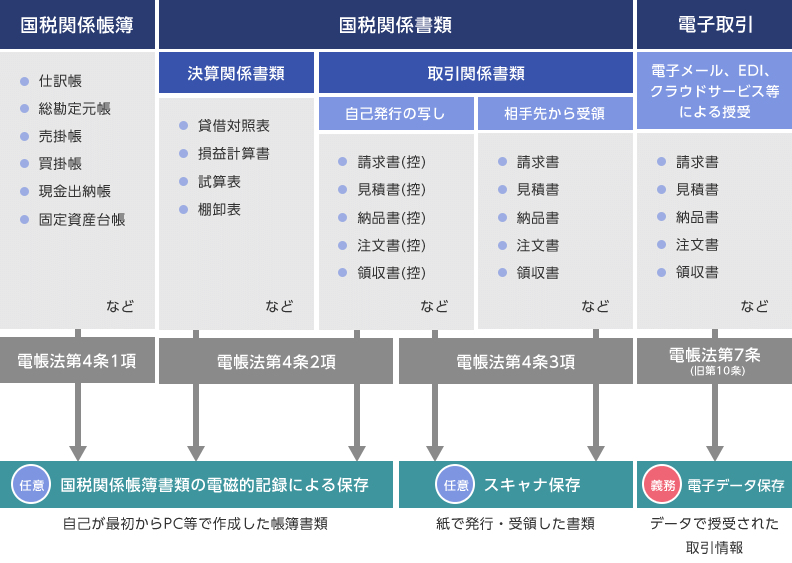

電子帳簿保存法とは、仕訳帳・総勘定元帳などの国税関係の帳簿や取引関係書類などをデータで保存する際の取り扱いなどを定めた法律です。帳簿や書類の種類、取引方法などによって3つに区分されています。

2024年1月1日以後の取引から完全義務化された「電子取引のデータ保存」と任意での対応の「国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)」「スキャナ保存」の3つの区分です。納品書は、電子帳簿保存法における国税関係書類の「取引関係書類」に該当し、ビジネスの中で頻繁にやりとりされる書類のひとつです。

本記事では、納品書が2024年1月1日から完全義務化された電子帳簿保存法の「電子データの保存」の要件に沿う必要があるのかに加え、発行や管理方法のポイントについて解説します。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

納品書とは商品やサービスを納品したことを証明する書類のこと

納品書は商品やサービスを納品したことを証明する書類で、一般的に納品物と同時に発行されます。国税関係書類の「取引関係書類」に該当し、発行義務はないため、事業者が必要に応じて発行するものです。

ただし、納品書も記載要件を満たせば、適格請求書(インボイス)に該当します。納品書が適格請求書に該当する場合は、交付側(売手側)・受領側(買手側)共に交付または受領した日の属する課税期間の末日の翌日から2か月を経過した日から7年間の保存(交付側は控えを保存)が必要です。

納品書のやりとりは、メール添付やクラウドサービスを介した電子取引が可能です。納品書についても電子データでのやりとりが増えています。つまり、電子取引で適格請求書に該当する納品書をやりとりした場合は、電子帳簿保存法とインボイス制度の両方のルールに従って保存が必要となるということです。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

納品書は電子帳簿保存法における、電子取引のデータ保存またはスキャナ保存の対象

メールに添付されたPDFをはじめ、EDI取引やクラウドサービスなどを利用して納品書を受領した場合は、電子取引に該当します。電子取引で受領した納品書のデータ保存は、電子取引のデータ保存の要件を満たした方法で保存しなければなりません。

また、自社で発行した納品書の写し(控え)のうち、パソコンなどで作成し、PDFにしてメールに添付して交付したものについても、電子取引のデータ保存の対象になります。控えに関しての発行義務はありませんが、納品書を適格請求書として扱う場合は、保存が義務化されています。

一方、紙でやりとりした納品書を電子データとして保存する場合は、スキャナやスマートフォンなどで読み取ったデータをスキャナ保存の要件に則った方法で保存しなければなりません。しかし、スキャナ保存の対応は任意のため、紙のまま保存しても問題ありません。

なお、電子取引のデータ保存は2024年1月1日以後に完全義務化されたため、法人・個人事業主問わず、ほぼすべての事業者が対応する必要があります。電子帳簿保存法では、納品書以外にもさまざまな書類が保存要件の対象となるため、内容を確認しておきましょう。

電子帳簿保存法の対象文書

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子取引のデータ保存の要件

メール添付やクラウド上での送付など、電子取引でやりとりを行った納品書は、電子取引のデータ保存に該当します。2024年1月1日以後の電子取引からデータ保存が完全義務化されたので、法人・個人事業主にかかわらず、ほぼすべての事業者は対応が必要です。また、副業をされている方のうち、所得を雑所得として申告しており、前々年分の業務に係る雑所得の収入金額が300万円を超える方も対応が必要です。

電子取引のデータ保存の要件は、下記のとおりです。

電子取引のデータ保存の要件

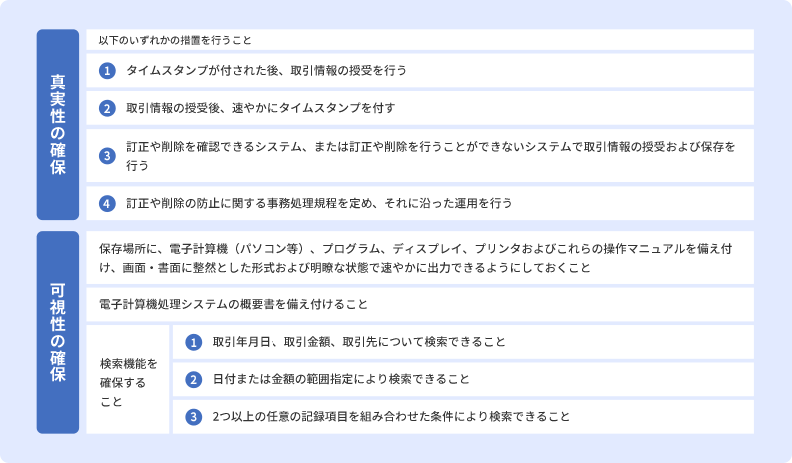

電子取引のデータ保存は、「真実性の確保」と「可視性の確保」の要件を満たす方法で保存します。

真実性の確保

真実性の確保は、保存された電子データが改ざんされないようにすることを目的とした要件です。上図の①~④のいずれかの措置をとれば良いとされています。

タイムスタンプの付与や、訂正・削除を確認できるシステムを利用する場合は、電子帳簿保存法に対応した会計ソフトやクラウドサービスなどのシステムの導入が必要となるでしょう。

弥生製品をお使いであれば、「スマート証憑管理」を利用することで、③の措置に該当するので、真実性の確保が満たせます。システムを導入せずに自社の環境で対応する場合は、④の事務処理規程の策定とそれに沿った運用が必要です。

可視性の確保

可視性の確保は保存された電子データを検索・表示できるようにすることを目的とした要件です。こちらは原則、上図に記載されているすべての措置を行う必要があります。なお、2024年1月1日以降は条件を満たすことで、下記のように電子取引のデータ保存要件を満たさなくても良いとされる場合があります。

| ダウンロードの求めに応じることができるようにしている場合に「検索機能」のすべてが不要 | (下記のいずれかに該当する事業者)

|

|---|---|

| 「電子取引のデータ保存」の保存時に満たすべき要件が不要 | (下記のすべてに該当する事業者)

|

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

スキャナ保存の要件

紙で受領した納品書を電子データとして保存する場合は、スキャナやスマートフォンなどで読み取ったデータをスキャナ保存の要件に従って保存する必要があります。正しくスキャナ保存を行えば、紙の納品書は不要となるため、破棄ができます。保管コストの削減や、書類紛失によるトラブル防止などが期待できるでしょう。なお、紙の納品書は紙のまま保存しても問題はありません。

紙の納品書をスキャナ保存する場合の詳しい要件や、保存方法についてはこちらの記事で解説していますので、参考にしてください。

納品書を発行するタイミングと書き方

納品書は、商品やサービスを納品したタイミングで発行するのが一般的です。書き方やフォーマットの規定はありませんが、証憑書類であるため、発行する場合は消費税法で定められた記載事項を記入する必要があります。

納品書の記載事項

- 発行者の氏名または名称

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した税込対価の額

- 受領者の氏名または名称

また、納品書を適格請求書として扱う場合は上記に加え、「登録番号(適格請求書発行事業者の登録申請書提出後に通知される番号)」「適用税率」「税率ごとに区分した消費税額等」を記入します。

納品書を適格請求書とする場合の詳しい記載事項についてはこちらの記事で解説していますので、参考にしてください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子帳簿保存法の対象書類の保存期間は原則7年

納品書などの書類の保存期間は、原則7年間です。これは、紙の書類でも電子データでも同じ保存期間です。「法人」「青色申告の個人事業主」「白色申告の個人事業主」に加え、「一定の売上規模の副業の雑所得の場合」や「納品書が適格請求書に該当する場合」、それぞれ保存期間が異なるため、確認しておきましょう。

法人の場合

法人の場合、納品書の保存期間は7年間です。法人税法上、帳簿類や取引に関連して作成または受領した書類は、7年間保存する必要があるためです。ただし、赤字で欠損金の繰越がある年度は10年間(2018年4月1日前に開始した事業年度は9年間)に保存期間が延びます。また、起算日は納品書の作成日ではなく、確定申告書の提出期限の翌日から数えて7年間となります。

青色申告の個人事業主の場合

青色申告の個人事業主の場合、納品書の保存期間は5年間です。帳簿類や決算関係書類、現金預金取引等関係書類については7年間ですが、納品書や請求書といったその他の書類については、5年間の保存が必要となっています。

白色申告の個人事業主の場合

白色申告の個人事業主の場合も、納品書の保存期間は5年間です。法定帳簿が7年間、それ以外は5年間の保存が義務付けられています。

雑所得を生ずべき業務を行う方の場合

2022年分の確定申告から、雑所得を生ずべき業務を行う方で、前々年分の業務に係る雑所得の収入金額が300万円を超える方の場合は、現金預金取引等関係書類を5年間保存する必要があります。

適格請求書の場合

納品書が、適格請求書に該当する場合、インボイス制度に則った期間、書類を保存する必要があります。納品書を適格請求書として、発行する場合、納品書の控えも7年間の保存義務があります。

消費税法上、適格請求書の保存期間は交付または受領した日の属する課税期間の末日の翌日から2か月を経過した日から7年間と定められています。適格請求書の保存(控え含む)が、買手側の仕入税額控除の要件となるため、インボイス制度の要件に従って保存する必要があります。

つまり、個人事業主や一定規模の副業を行う方が適格請求書発行事業者の場合は、所得税法上では、納品書は5年間の保存だとしても、納品書(控え含む)が適格請求書に該当する場合は7年間保存が必要となります。

電子取引で適格請求書に該当する納品書を受け取った場合、電子取引のデータ保存とインボイス制度の要件に従って保存しましょう。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

納品書を電子化するメリット

納品書を電子化することで、納品のたびに納品書を手書きで作成・発行する手間が省けます。紙でやりとりしていた納品書を電子化する、具体的なメリットは下記のとおりです。

業務を効率化できる

納品書に限らず、さまざまな業務の中で書類は増え続けるものです。納品書や請求書、領収書などを電子化できるシステムを導入すればペーパーレス化を推進でき、書類の作成・管理・保存などすべての工程で業務効率化が期待できます。紙の書類をファイリングする手間もなくなり、システム上で各種書類を整理できるため、紛失などのリスクも大きく軽減できます。

コストカットにつながる

国税関係書類は、5年以上の長期間保存が必要です。紙で保存する場合、印刷代や保管するための場所、ファイルなどの費用がかかります。電子化してクラウド上に保存できれば、大幅なコストカットが期待できるでしょう。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

納品書を電子化するデメリット

納品書を電子化する場合、次のようなデメリットが考えられます。対策も用意したうえで電子化を進めることが大切です。

セキュリティ対策が必須

納品書に限らず、書類を電子データ化するとなると、情報漏えいのリスクが生じます。自社でセキュリティ対策を万全にするほか、電子データを保存するシステムは信頼できるサービスを利用することが大切です。

システム障害の可能性がある

電子データは自社のサーバーやクラウド上に保存するため、システム障害やネットワークが不安定になった場合は、データ閲覧ができなくなる可能性があります。通信障害時の対策についても事前に検討し、整備しておく必要があります。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

納品書を電子帳簿保存法の保存要件に準じた保存をしなかったらどうなる?

電子帳簿保存法の電子取引のデータ保存は2024年1月1日以後の電子取引からは完全義務化されたため、対象の事業者はルールに即した対応が求められます。もしも違反をした場合は、下記のような罰則が科せられる可能性があるため、電子帳簿保存法の対応と理解が不可欠です。

ただし、災害などのやむを得ない事情について、所轄税務署長に相当の理由があると認められ、かつ、税務調査の際、要件にもとづいた状態で出力された書面の提示もしくは提出の求めに応じることができるのであれば、保存時に満たすべき要件を満たさずにデータ保存していたり、保存していた電子データそのものが完全に消失してしまっていた場合でも義務違反とはならないことも押さえておいてください。

重加算税が課せられる可能性

2022年1月施行の改正電子帳簿保存法で、国税関係書類の電子データ上で悪質な不正(改ざんや仮装、隠蔽)などがあった場合の重加算税の加重措置も整備されました。この重加算税は、スキャナ保存と電子取引のデータ保存が対象となります。

また、税務調査において、スキャナ保存された国税関係書類に係る電子データで悪質な不正の事実があった場合、例えば、過少申告加算税の場合、過少申告加算税の基礎となる税額の35%の重加算税が課されますが、スキャナ保存では10%が過重されます。電子取引のデータ保存も同様です。

さらに法人では、不正や隠蔽、改ざんなどは会社法にも違反していることになり、国税関係帳簿書類を適正に保存しなかった場合は、100万円以下の過料が科せられることもあります。

ただし、2024年1月からは税務署長が「要件に従って保存することができなかったことについて相当の理由がある」と認める場合、かつ、「保存義務者が税務調査などの際に、電子取引データのダウンロードの求めおよびその電子取引データをプリントアウトした書面の提示・提出の求めにそれぞれ応じることができる状態である」という2つの条件を満たす事業者については、電子取引データを書面に出力し、かつ電子取引データをダウンロードできる状態にしておけば、保存時に満たすべき要件は不要となります。

自社の電子データ保存の方法を確認して、電子帳簿保存法や会社法に違反するおそれがないかどうかを確認しておきましょう。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

納品書を電子帳簿保存法に即して管理する際のポイント

納品書を電子的にやりとりした場合は、電子取引のデータ保存に該当し、ほぼすべての事業者で要件を満たした方法での電子保存が義務化されます。一方、紙でやりとりした納品書の場合は、紙のまま保存しても、スキャナ保存して原本は破棄しても問題ありません。ただし、スキャナ保存する際は、保存要件を守る必要があります。

ここでは、納品書を電子帳簿保存法に即して管理する際のポイントを解説します。

電子取引のデータ保存に関する自社の運用を確認する

前述のとおり、電子取引でやりとりした納品書は、電子取引の保存要件に従って保存しなければなりません。自社が電子データの保存に際してどのように運用していくのか、確認しておきましょう。

スキャナ保存の要件を把握する

スキャナ保存は任意で選択できますが、紙の納品書をスキャナ保存する場合は、保存要件を確認する必要があります。スキャナ保存は単に紙の納品書をスキャン・撮影してデータ化すれば良いわけではなく、「真実性の確保」と「可視性の確保」の要件を満たす方法で保存しなければなりません。さらに、社内でスキャナ保存の手続きが整備・運用されていることを、従業員が確認できるようにしておく必要もあります。

経理業務の規程を整備する

電子帳簿保存法に対応するために、納品書の扱いについて業務フローを見直して、社内でルールを取り決めることも大切です。ルールを決めたら、従業員にしっかりと周知します。対応者によって電子化や保存の方法が変わってしまうと、不正やトラブルが生じるリスクがあるためです。社内で納品書などの書類の電子化についてルール化する際には、次のような項目について検討しましょう。

納品書の作成・保存に関する社内ルールの例

- 書類のサイズ(A4推奨)

- 解像度(200dpi以上であること)

- ファイル名とフォルダ名の付け方

- 保存形式

会計ソフトやクラウドサービスの選び方に注意する

電子帳簿保存法に対応できる会計ソフトやクラウドサービスを導入することで、安全かつ確実に納品書を電子化し、保存することができます。ただし、こうしたシステムにはさまざまな種類があり、使い方や機能性も多岐にわたります。自社が抱える電子化に関する課題を解消するシステムを選ぶためにも、まずは社内で解決したい悩みやニーズを洗い出します。各製品のお試し期間を活用するのもおすすめです。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子帳簿保存法に則って円滑に納品書をやりとりしよう

納品書は電子帳簿保存法の対象となる書類のひとつで、「電子取引の電子データ保存」と「スキャナ保存」に該当します。「電子取引の電子データ保存」は2024年1月1日から完全義務化されました。適切な対応ができるよう、会計ソフトやクラウドサービスの導入がおすすめです。

弥生の「スマート証憑管理」を利用すれば、納品書などの証憑を電子データとして一元管理でき、電子帳簿保存法の要件に則った形式で保存することが可能です。取引先から受領あるいは自社が発行した納品書を含め、請求書や領収書などの証憑書類を、クラウド上で保存・管理ができるようになります。ぜひ、導入をご検討ください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

クラウド請求書サービスと証憑管理サービスなら、改正電帳法に対応

クラウド見積・納品・請求書サービスとクラウド証憑管理サービスは、法令改正に対応するのでおすすめです。

クラウド見積・納品・請求書サービス「Misoca」で発行した請求書や取引先から受領した証憑は、「スマート証憑管理」と連携することで、電子帳簿保存法の要件を満たす形で電子保存・管理することができます。

また「Misoca」に関しては月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

今すぐ始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

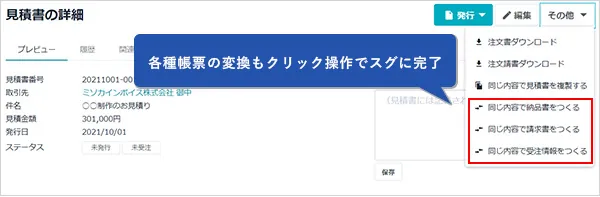

見積書・納品書・請求書をテンプレートでキレイに作成

クラウド見積・納品・請求書サービス「Misoca」は見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。また適格請求書等保存方式(インボイス制度)に対応した証憑の発行も可能です。

各種帳票の変換・請求書の自動作成で入力の手間を削減

「Misoca」は、見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。また固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。もう転記ミスや記載漏れの心配は必要ありません。

確定申告ソフトとの連携で請求業務から記帳までを効率化

「Misoca」で作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

【利用料0円】初めての方でも安心カンタン・個人事業主におすすめ【青色申告ソフト】

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」は、電子帳簿保存法に対応!優良な電子帳簿に対応しています。しかも、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できますので、幅広く電子帳簿保存法に対応可能です。もちろん、自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。