配偶者特別控除とは?配偶者控除との違いと適用条件をわかりやすく解説

更新

配偶者がいる人が受けられる所得控除として、よく知られているのが「配偶者控除」です。また、配偶者の所得が多くて配偶者控除の適用外になった場合でも受けられる可能性があるのが、「配偶者特別控除」という所得控除です。

配偶者特別控除は、配偶者控除に比べて適用要件や控除額が細かく設定されているため、「どうすれば配偶者特別控除が受けられるの?」「配偶者控除との違いがわからない」と疑問を持つ方もいるかもしれません。

ここでは、配偶者特別控除の概要や適用要件、配偶者控除との違いについて説明すると同時に、税金や社会保険料にかかわる「年収の壁」についても解説します。

なお、本記事は、令和7年度税制改正での2025年(令和7年)12月1日施行の内容を前提に記載をしています。また、この改正は原則として、2025年(令和7年)分以後の所得税について適用されます。

ただし、2025年(令和7年)11月までの給与及び公的年金等の源泉徴収事務に変更は生じません。

2027年分から改正の青色申告特別控除75万円の要件には「優良な電子帳簿」で対応できるので、今から使うと安心です!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

配偶者特別控除は所得控除の1つ

配偶者特別控除は、納税者本人や配偶者が条件を満たしている場合に、所定の金額を所得から差し引くことができる所得控除の1つです。

なお、所得とは、給与収入のみの人なら年収から給与所得控除を引いた額、個人事業主なら収入から必要経費を引いた額です。

納税者は、配偶者の所得が年間58万円以下(2024年分までは48万円以下)の場合は配偶者控除が受けられますが、配偶者の所得が58万円を1円でも超えると配偶者控除の適用外になってしまいます。

このような場合でも段階的に控除を可能にするのが配偶者特別控除です。配偶者特別控除を適用すれば、配偶者の所得が58万円を超えたとしても、一定額の控除を受けられる可能性があります。

配偶者特別控除や配偶者控除は、年末調整か所得税の確定申告で申告手続きを行うことができます。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

配偶者特別控除を受けるための要件

配偶者特別控除を受けるには、次の5つの要件を満たす必要があります。配偶者特別控除を受けるための要件についてご説明します。

控除を受ける納税者本人の所得合計額が1,000万円以下であること

納税者の所得合計額が1,000万円を超えている場合は、配偶者特別控除や配偶者控除を受けることができません。

配偶者が一定の要件に当てはまること

配偶者特別控除を受けるには、「配偶者」が一定の要件に当てはまることが必須です。下記すべての要件に当てはまらなければ、配偶者特別控除を受けることができません。

- 民法上の配偶者である

- 民法上の配偶者とは、婚姻届を提出して法律婚をしている相手を指します。内縁関係や同性婚の人は対象外です。

- 控除を受ける人と生計を一にしている

- 生計を一にする配偶者であれば、単身赴任などで別居していても問題ありません。

- 青色申告または白色申告の事業専従者ではない

- 青色申告の専従者給与や白色申告の専従者控除の特例を受けている場合は、配偶者特別控除は適用されません。

- 年間の合計所得金額が58万円超133万円以下であること

- もし配偶者の所得金額が58万円以下の場合は、配偶者特別控除ではなく配偶者控除が適用されます。

生計を一にする条件については、以下の記事で詳しく解説していますので参考にしてください。

配偶者が配偶者特別控除を適用していないこと

配偶者特別控除を受けることができるのは、どちらか片方のみです。夫婦がお互いに配偶者特別控除を受けることはできません。

配偶者が別の親族の扶養家族として控除の対象になっていないこと

「配偶者が給与所得者の扶養控除等申告書または従たる給与についての扶養控除等申告書」に記載された源泉控除対象配偶者がある居住者として源泉徴収されていると、配偶者特別控除は適用できません。例えば、夫婦と両親が生計を一にしており、配偶者が親の扶養家族として控除を受けていた場合などが、これにあてはまります。

配偶者が公的年金等の受給者の扶養親族として控除の対象になっていないこと

「配偶者が公的年金等の受給者の扶養親族等申告書」に記載された源泉控除対象配偶者がある居住者として、源泉徴収されていた場合、配偶者特別控除は適用できません。例えば、公的年金を受け取っている親などの扶養親族として申告されている場合などが挙げられます。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

配偶者特別控除と配偶者控除の違い

配偶者特別控除と配偶者控除の大きな違いは、対象となる配偶者の所得金額です。配偶者特別控除は、配偶者の年間の合計所得金額が58万円超133万円以下の場合に適用されます。一方、配偶者控除が適用されるのは、配偶者の所得が58万円以下の場合です。

ただし、配偶者特別控除と配偶者控除には共通した要件もあります。前述の配偶者特別控除の要件のうち、「控除を受ける納税者本人の所得合計額が1,000万円以下」「民法上の配偶者」「配偶者が納税者と生計を一にしている」「青色申告または白色申告の事業専従者ではない」といった内容は配偶者特別控除も配偶者控除も同様です。

配偶者特別控除と配偶者控除は、控除額も異なります。それぞれの控除額は下記の表のとおりです。

| 配偶者の合計所得金額 | 控除を受ける納税者本人の合計所得金額 | |||

|---|---|---|---|---|

| 900万円以下 | 900万円超950万円以下 | 950万円超1,000万円以下 | ||

| 配偶者特別控除 | 58万円超95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超100万円以下 | 36万円 | 24万円 | 12万円 | |

| 100万円超105万円以下 | 31万円 | 21万円 | 11万円 | |

| 105万円超110万円以下 | 26万円 | 18万円 | 9万円 | |

| 110万円超115万円以下 | 21万円 | 14万円 | 7万円 | |

| 115万円超120万円以下 | 16万円 | 11万円 | 6万円 | |

| 120万円超125万円以下 | 11万円 | 8万円 | 4万円 | |

| 125万円超130万円以下 | 6万円 | 4万円 | 2万円 | |

| 130万円超133万円以下 | 3万円 | 2万円 | 1万円 | |

| 配偶者控除 | 48万円以下 | 38万円 | 26万円 | 13万円 |

配偶者控除については、以下の記事で詳しく解説していますので参考にしてください。

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

配偶者特別控除の申告方法

配偶者特別控除を受ける際には、年末調整か確定申告で申告します。それぞれの申告方法について説明します。

年末調整の場合

会社員などの給与所得者の場合は、年末調整で配偶者特別控除を申告します。

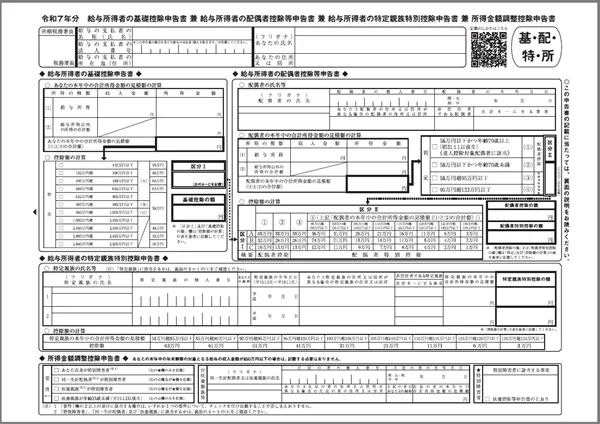

年末調整にあたり勤務先に提出する「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」の「給与所得者の配偶者控除等申告書」の欄に、配偶者の氏名やマイナンバー、生年月日、合計所得金額の見積額、配偶者特別控除の額などを記載しましょう。

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別

控除申告書 兼 所得金額調整控除申告書

確定申告の場合

年末調整を行わない個人事業主などの場合は、確定申告で配偶者特別控除の申告を行います。また、年末調整で配偶者特別控除の申告をしなかった給与所得者も、確定申告での申請が可能です。

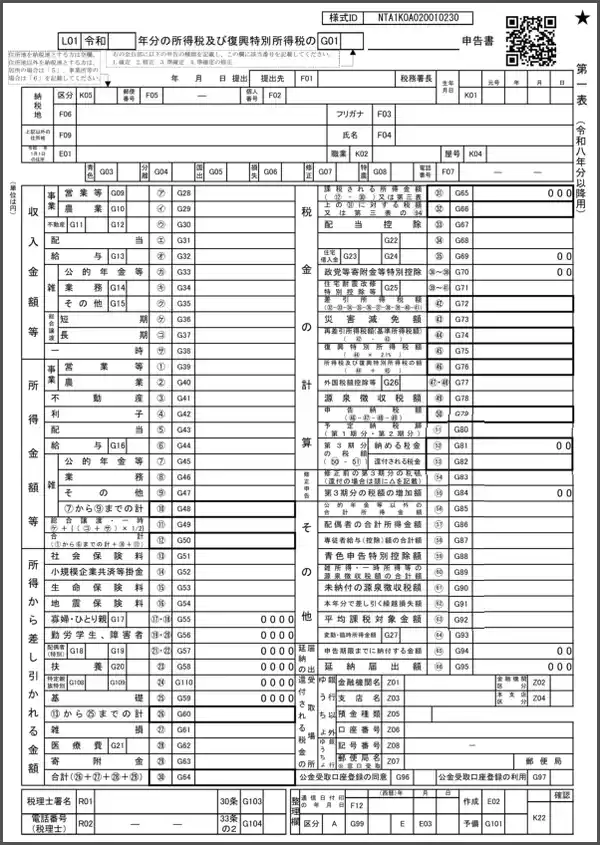

確定申告書の次の箇所に、必要項目を記載しましょう。

-

※国税庁「令和8年分の所得税等の確定申告書(案)

」

」

- ※この確定申告書(案)は、2027年(令和9年)1⽉以降に使⽤が可能となる案として、2026年7月現在公開されている様式です。今後変更される場合があります。

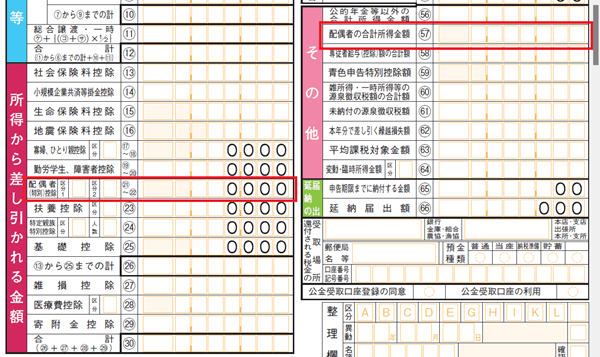

第一表「所得から差し引かれる金額」欄の「配偶者(特別)控除(21)~(22)」

「区分」の□に「1」と記入し、控除額を記入します。

第一表「その他」欄の「配偶者の合計所得金額(57)」

配偶者の合計所得金額を記入します。

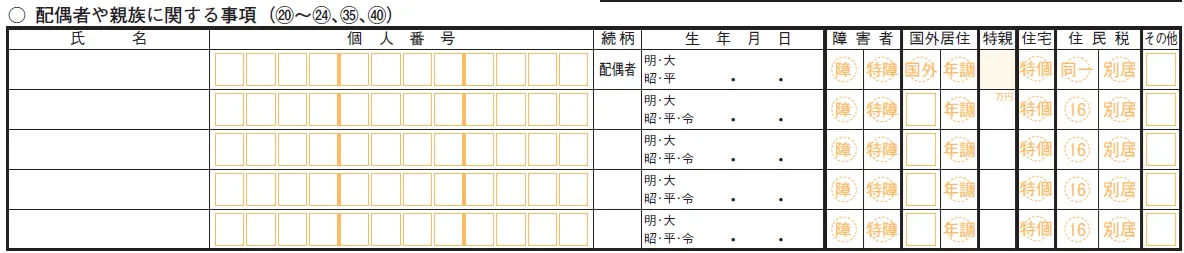

第二表「配偶者や親族に関する事項(20)~(24)、(35)、(40)」

一番上の行に、配偶者の氏名、マイナンバー、生年月日を記入します。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

配偶者の所得と所得税および社会保険料の関係

配偶者の所得を考えるとき、知っておきたいのが「年収の壁」です。年収の壁とは、一般的に、配偶者が所得税や社会保険料を支払うことになる年収を指し、「130万円の壁」「160万円の壁(2024年分までは150万円の壁)」などと呼ばれます。配偶者が年収の壁を超えると、配偶者特別控除が受けられなくなったり、控除額が減ったりすることもあります。

なお、ここでの「年収」とは、パートやアルバイトなど、給与を受け取ることによる収入(年収)を指します。給与所得者の場合は、「収入」から給与所得控除を差し引いた金額が「所得」となり、この所得から、配偶者特別控除をはじめとする各種所得控除を差し引いた金額が課税所得です。この課税所得の金額に所得税がかかります。収入と所得の違いをしっかり把握しておきましょう。

配偶者の収入と、配偶者特別控除や配偶者控除の関連について、金額別にご説明します。

123万円の壁(2024年分までは103万円の壁)

配偶者の給与収入(年収)が123万円(2024年分までは103万円)を超えると納税者は配偶者控除を受けられなくなります。

年収123万の場合の給与所得控除は65万円なので、所得は58万円です。配偶者控除の対象になるのは年間の合計所得金額が58万円以下の場合なので、年収123万円を超えると配偶者控除は適用されません。

106万円の壁

年収が106万円を超えると、配偶者自身が勤務先の社会保険に加入しなければならなくなる可能性があります。これが、一般的に「106万円の壁」と言われる理由です。

次の要件をすべて満たす場合は、勤務先の社会保険への加入義務が発生します。

106万円の壁の要件

- 週に20時間以上働いている

- 2か月以上継続して勤務する予定である

- 1か月の収入が8万8,000円(年収約106万円)以上である

- 学生ではない

- 従業員数が51人以上の企業、または従業員数が50人以下だが保険加入について労使の合意がある企業に勤務している。

130万円の壁

年収130万円を超えると、社会保険の扶養から外れ、国民健康保険や国民年金、または勤務先の社会保険(労働時間・日数が正社員の4分の3以上に該当する場合)に加入する必要があります。配偶者自身が保険料の支払いを行わなければならないため、手取り額が減少する可能性が高いでしょう。

160万円の壁(2024年分までは150万円の壁)

配偶者の年収が160万円を超えると、配偶者特別控除の額が徐々に低くなっていきます。

年収160万円の場合の給与所得控除は65万円なので、所得は95万円です。配偶者の所得が58万円を超えて配偶者控除の適用外になっても、所得が95万円以下なら、配偶者特別控除が満額の38万円を適用できます。前述の表のとおり、それを超えると、段階的に配偶者特別控除額が減少していきます。

また、160万円は、給与所得控除65万円と基礎控除95万円の合計額でもあり、基礎控除以外に所得控除がなければ所得税がかかってくるラインでもあります。

201万円の壁

配偶者特別控除は、配偶者の所得が95万円を超えると段階的に減少していき、133万円を超えるとゼロになります。

年収201万円の場合の給与所得控除は68万3,000円なので、所得は132万7,000円です。つまり、年収201万円は、配偶者特別控除が受けられるギリギリのラインだといえます。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

配偶者特別控除を受ける際の注意点

配偶者特別控除を受ける際には、知っておきたいいくつかの注意点があります。配偶者特別控除を申告する前に、以下の点を確認しておきましょう。

配偶者に税金が課せられる場合がある

配偶者特別控除は、配偶者の所得が58万円を超えても95万円までは、配偶者控除と変わらない満額の38万円が控除されます。しかし、それは納税者本人の税金が増えないということであって、配偶者は所得が増えればその分課税対象になる部分が出てきます。

所得金額が58万円を超えると、配偶者自身に所得税の納税義務が発生するため注意しましょう。

配偶者が事業専従者となっている場合、配偶者特別控除は受けられない

配偶者が白色申告や青色申告の専従者になっていた場合は、配偶者特別控除の対象外となります。親や祖父母など、他の親族の事業専従者になっていても、配偶者特別控除は受けられません。配偶者控除についても同様です。

配偶者が産休もしくは育休中でも申告できる

配偶者特別控除は配偶者や納税者の所得をもとに適用の可否が決まるので、産休中や育休中であることは問題にはなりません。

「産休中や育休中に受け取る給付金は所得に含まれるのだろうか」と気になる方もいるかもしれませんが、出産育児一時金や育児休業基本給付金は非課税なので、所得には含まれないのです。配偶者の所得額が減る分、産休・育休前よりも納税者の控除額が増える可能性があります。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

配偶者特別控除を申告しなかった場合

年末調整や確定申告で配偶者特別控除の申告をしなかったり忘れていたりしたときは、後からでも申告することが可能です。配偶者特別控除を後日申告する場合は、2月16日から3月15日までの確定申告の期限内かそうではないかで対応方法が変わります。

確定申告の期限内の場合

確定申告は、期限内であれば申告のやり直しができます。配偶者特別控除の申告をしていないことに気づいたのが確定申告の期限内なら、正しい内容の確定申告書を作成して再度の提出が可能です。再提出すると、日付の新しい確定申告が有効となります。

年末調整で配偶者特別控除の記載が漏れていた場合も、期限内に確定申告をすれば配偶者特別控除を受けることができます。

確定申告の期限後の場合

確定申告の期限を過ぎてしまった場合は、「更生の請求」を行うことで税金の還付申告が可能です。更正の請求ができる期間は、原則として法定申告期限から5年以内です。更生の請求書を作成し、所轄の税務署に提出しましょう。

更正の請求については、以下の記事で詳しく解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

配偶者控除の利点を見極めて申告しよう

配偶者の所得が48万円を超えて配偶者控除の適用外になると、「もう控除は受けられない」と思ってしまいがちですが、配偶者特別控除を利用すれば、所得金額に応じて段階的に控除が受けられます。配偶者控除と配偶者特別控除のどちらに該当するかを見極めて、しっかり節税につなげましょう。

配偶者特別控除は、年末調整か確定申告で申告することができます。確定申告書を手書きで作成するのは手間がかかりますが、確定申告ソフトを使えばかんたんです。

弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」「やよいの青色申告 オンライン」なら、確定申告が初めての方でも必要書類を効率よく作成することができます。便利な確定申告ソフトを活用して、各種控除や所得税を正しく申告しましょう。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

【2027年分から改正】青色申告特別控除75万円の要件には「優良な電子帳簿」で対応

2027年分(令和9年分)から、青色申告特別控除が最大75万円に引き上げられます。この75万円控除を適用するための要件が 「優良な電子帳簿」もしくは、新設の「請求書データ等との自動連携」の対応です。

「やよいの青色申告 オンライン」は、特別な設定不要で使用を開始したその日から「優良な電子帳簿(仕訳帳・総勘定元帳)」としてデータが作成・保存されます。

2026年中の準備がおすすめな理由

優良な電子帳簿は「その課税期間の最初(個人事業主の場合1月1日から)」要件を満たしている必要があります。

2027年分以降で最大75万円の特別控除を目指すなら「やよいの青色申告 オンライン」を2026年から使用しておけば、2027年1月1日から優良な電子帳簿に対応できるので安心です。

※2027年分以降、65万円以上の青色申告特別控除の適用は、e-Taxでの電子申告など複数の要件を満たすことが必要です。

- ※「やよいの青色申告 オンライン」は、公益社団法人日本文書情報マネジメント協会(JIIMA)が審査する「「優良な電子帳簿」の機能要件承認」を満たし、電子帳簿ソフト法的要件認証製品一覧に登録されています。(認証番号:106800-00)

-

※「電子帳簿ソフト法的要件認証制度」

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者渋田貴正(税理士、司法書士、行政書士、社会保険労務士)

税理士、司法書士、社会保険労務士、行政書士。

1984年富山県生まれ。東京大学経済学部卒。

大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。

在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。