雑損控除とは?災害や盗難の際に利用できる確定申告の控除を解説

監修者: 田中卓也(田中卓也税理士事務所)

更新

災害や盗難などの被害に遭ったら、確定申告で雑損控除の申告をしましょう。雑損控除を利用すると、所得税や住民税が軽減されます。

この申告は義務ではありませんが、災害等による金銭的な負担を軽減できますから、ぜひ活用してください。ここでは、雑損控除の概要や申告方法について解説します。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

雑損控除とは所得控除のひとつ

雑損控除は、15種類ある「所得控除」のひとつです。

震災などの自然現象による災害、火災または害虫などによる災害、盗難、横領といった理由で損害を被った際に利用できる制度です。豪雪の場合における雪下ろし費用等も雑損控除の対象です。

所得税などの計算をする際に所得から差し引くことができるため、所得税の対象となる所得の金額を抑えられます。

損害額に応じて税金が安くなりますから、該当する場合は積極的に活用しましょう。なお、損害額が大きくて1年で控除しきれない場合は、翌年以降3年間繰り越して控除を受けることもできます。

ただし、雑損控除は確定申告をしないと適用になりません。年末調整で適用を受けることもできないので、適用をしたい場合は、必ず確定申告をしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

雑損控除の対象

雑損控除は、対象となる資産と原因が限定されています。続いては、控除対象となるかどうかの見分け方について解説します。

対象となる資産

雑損控除の対象となる資産は、下記の2つの条件を両方満たす資産です。

一定の要件を満たす人物が保有している

確定申告をする納税者本人が保有している資産、または、本人と生計を一にする配偶者やその他の親族のうち、総所得金額が48万円以下の人が保有している資産が対象です。例えば、本人名義の住宅が火災で焼失した場合や、収入のない配偶者の衣類が盗難被害にあった場合などが該当します。

生活に通常必要な資産である

雑損控除の対象は、住宅や衣類など、生活に通常必要な資産のみが対象です。棚卸資産や事業用固定資産などは対象になりません。

生活に通常必要な資産の主な例

- 自宅家屋

- 家具

- エアコンなどの家電

- 衣類

- 書籍

- 通勤用の自動車

生活に通常必要ではない資産の主な例

- 別荘など、通常の生活には必要ない動産

- ゴルフ会員権

- 1個または1組の価額が30万円超の貴金属、書画、骨董など

自動車でも、通勤用のものは雑損控除の対象になりますが、趣味で購入したスポーツカーなどは「生活に通常必要な資産」とはみなされません。同様に、自宅家屋は対象ですが、別荘や投資用マンションなどは対象外です。

対象となる損害

雑損控除の対象になるのは、下記が原因による損害です。

雑損控除の対象となる損害の例

- 震災、風水害、冷害、落雷など、自然現象による災害

- 火災や火薬類の爆発など、人為的な異常災害

- 害虫などによる異常な災害

- 盗難

- 横領

自然現象による災害の場合、例えば、豪雪地帯の雪下ろしを専門業者などに依頼した場合、害虫などによる異常災害で、例えばシロアリ駆除を専門業者に依頼した場合などは後述する、災害等に関連して支出した金額に含まれます。

盗難や横領といった人的な被害も雑損控除の対象です。ただし、詐欺や恐喝による被害は対象外である点に注意しましょう。犯罪被害者になった場合には、その被害が横領によるものなのか詐欺によるものなのかといった点を明確にしておく必要があります。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

雑損控除の計算方法

雑損控除には、2通りの計算方法があります。雑損控除として申告できるのは、下記の2通りの計算式で算出した金額のうち、多い方です。

雑損控除の計算式

- 計算式1:差引損失額-総所得金額等の10%

- 計算式2:差引損失額のうち災害に関連して支出した金額-5万円

なお、差引損失額とは、「損害額+災害等に関連して支出した金額-損害に対して受け取った保険金の額」のことです。

雑損控除の計算例

- 損害額(災害関連支出を含む):100万円(自然災害による損害)

- 損害に対して受け取った保険金額:30万円

- 総所得金額等:300万円

- 差引損失額のうち災害に関連して支出した金額:20万円(自然災害による被害の原状回復費用)

上記の場合、2つの計算式で算出した結果は、それぞれ下記のとおりです。

- 計算式1:100万円+20万円-30万円-300万円×10%=60万円

- 計算式2:20万円-5万円=15万円

計算式1で算出した金額の方が高いため、雑損控除の金額は「60万円」となります。なお、総所得金額等が800万円だった場合、計算式1の場合は10万円となります。計算式2の15万円の方が高くなりますから、雑損控除は「15万円」です。

どちらの式が適用になるのかは、それぞれの方の状況によって変わりますので、正しく計算しましょう。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

雑損控除の申告方法

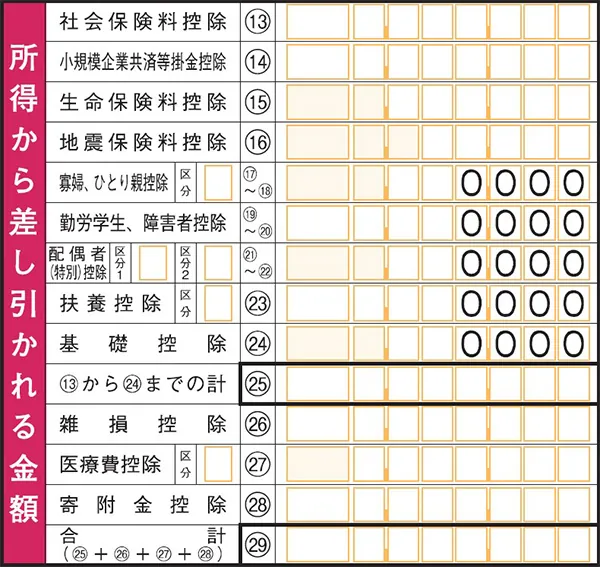

雑損控除の金額を計算したら、確定申告表に記入します。記入するのは、確定申告書 第一表「所得から差し引かれる金額」の「雑損控除(26)」欄です。

確定申告表第一表

-

※国税庁「所得税の確定申告

」

」

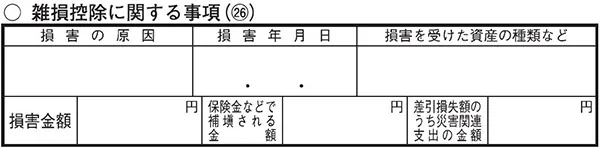

次に、確定申告書 第二表「雑損控除に関する事項(26)」に必要事項を記入します。

確定申告書第二表

-

※国税庁「所得税の確定申告」

「損害の原因」には「火災」「盗難」など、損害を受けた理由を記入してください。「損害年月日」は、被害を受けた日にちです。「損害を受けた資産の種類など」欄は、具体名ではなく「家財」といった書き方で問題ありません。

最後に、「損害金額」「保険金などで補填される金額」「差引損害額のうち災害関連支出の金額」を明記します。雑損控除の金額を求める根拠となる数字ですから、必ず記入しましょう。

その上で、下記の書類を添付して申告します。

雑損控除の申告に必要な書類

- 被害額の証明書

- 火災なら消防署、盗難なら警察が発行する書類です。また、水害などで証明書がない場合でも、該当の資産の取得価額や取得年月日がわかる書類など、損失額が証明できる書類があれば申告が可能です。

- 災害に関連して支出した原状回復費用などがわかる領収書

- 雑損控除を受ける際、被害を受けた自宅家屋を取り壊すための費用など、災害に関連した支出がある場合、その領収書の添付が必要です。

なお、申告内容が雑損控除のみなど確定申告書を提出する義務のない人や、雑損控除と「医療費控除」など所得税の還付を受ける申告である場合は、雑損控除や医療費控除が受けられる年分の翌年の1月1日から5年間いつでも確定申告することができます。

逆からみれば5年間までさかのぼって申告できます。被害を受けた直後は慌ただしくて申告できなかったという人は、証明書類を保管しておいて、落ち着いてから期限内に申告してください。

- 過去分の確定申告についてこちらの記事で解説していますので、ぜひ参考にしてください

一方、「事業所得」や「不動産所得」があるなど、毎年、確定申告をする必要がある人は、対象年の翌年3月15日までの確定申告の内容に含めることとなります。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

被災した場合は災害減免法も利用できる

災害で損害を受けた場合は、雑損控除ではなく「災害減免法」を利用できる可能性があります。雑損控除では、控除額が所得額から控除されますが、災害減免法では計算した結果の額が所得税額から直接軽減されます。

災害減免法の対象者は、下記の両方を満たす人です。

災害減免法の対象者

- 所得の合計額が1,000万円以下

- 損害額のうち、保険金などで補填された金額以外の額が、住宅や家財の額の2分の1以上

なお、災害減免法の適用によって軽減される所得税額は、下記のように所得金額の合計額に応じて決まります。

災害減免法で軽減される額

- 所得の合計額が500万円以下:全額

- 所得の合計額が500万円超750万円以下:2分の1

- 所得の合計額が750万円超1,000万円以下:4分の1

ただし、災害減免法と雑損控除の両方を申告することはできません。また、雑損控除は、上記のとおり損害額が大きくて1年で控除しきれない場合は、翌年以降3年間繰り越して控除を受けることができますが、災害減免法の軽減免除は被害のあった年に限っての所得税の軽減であるので、有利な方を自分で選ぶ必要があります。どちらが有利になるかは、それぞれの人の所得額や損害額に応じて決まります。

確定申告ソフトや確定申告書等作成コーナーなどを活用して、実際に軽減される額を計算してみましょう。適用できるのかわからない場合や、どちらを選択するか悩む際は、税理士などの専門家に相談することをおすすめします。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

雑損控除が適用された例

雑損控除として認められるかどうかは、災害の内容や状況に応じて個別に決まります。国税不服裁判所の事例から、実際に控除が認められたケースと認められなかったケースについてご紹介します。

雑損控除として認められた例

雑損控除として認められた事例には、下記のようなものがあります。

擁壁の工事費用

台風によって被害を受けた住宅の擁壁の工事費用について、全額が「原状回復のための支出」に該当し、雑損控除の対象となるとされた事例がありました。擁壁とは、高低差のある場所で高い所に家などを建てた場合に、斜面が崩れないように補強する壁状の建築物のことです。この工事費用は、一部が資本的支出(固定資産の価値の増加、耐久性向上のための支出であり、生活に通常必要な範囲ではない)に該当するのではという点が争点になっていましたが、全額が認められました。(1995年10月31日裁決)

預金通帳と印章の盗難

預金通帳と印章が盗まれて、金銭が奪われた事例についても、雑損控除として認められています。直接現金を盗まれたわけではなくても、窃盗が原因であれば雑損控除の対象になると判断された事例です。(2013年4月22日裁決)

雑損控除として認められなかった例

雑損控除として認められなかった事例には、下記のようなものがあります。

振り込め詐欺

振り込め詐欺の被害については、雑損控除の対象となる、災害、盗難、横領のいずれにも該当しません。(2011年5月23日裁決)

脅迫

加害者から脅迫されて紳士録の掲載料や登録抹消料を支払った事例について、詐欺ないし恐喝に該当することから、雑損控除の対象外となっています。なお、紳士録とは、社会的地位のある人の氏名・住所などを掲載する人名録のことです。個人情報が掲載されるため、現在では無期休刊となっています。(2005年7月1日裁決)

自動車の損害

子供の送迎に利用していたとする自動車を雑損控除の対象としたいという主張に対し、通学に利用していた事実が認められず、通勤にも利用されておらず、交通の便が悪い地域でもなかったことから、雑損控除として認められなかった事例があります。(2002年2月26日裁決)

雑損控除として認められるかどうかは、個別の事例ごとに判断されます。詐欺や恐喝に該当しない一般的な自然災害や盗難による被害であれば、認められる可能性が高いでしょう。該当するか不安な場合は、税務署などに確認してみてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

災害や盗難に遭ったら雑損控除を申告できるか確認する

雑損控除は、例えば、給与所得者など確定申告書を提出する義務のない人の場合、雑損控除が該当する事象がおきた翌年の1月1日から5年間いつでも確定申告することができます。逆からみれば、5年間さかのぼっていつでも申告することができます。まずは、領収書などの必要書類や情報がわからなくならないように保管しておきましょう。

災害や盗難などの被害に遭うと、パニックに陥ってしまう可能性もあります。しかし、万一のときに「雑損控除が利用できるかもしれない」と考え、必要な書類をしっかりと残しておけるかどうかが、後々の税額に影響します。

即座に判断や申告ができなかったとしても、まずは何を取っておくべきなのかを判断できるよう、雑損控除に関する知識を身に付けておくことが大切です。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中もすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者田中卓也(田中卓也税理士事務所)

税理士、CFP®

1964年東京都生まれ。中央大学商学部卒。

東京都内の税理士事務所にて13年半の勤務を経て独立・開業。

従来の記帳代行・税務相談・税務申告といった分野のみならず、事業計画の作成・サポートなどの経営相談、よくわかるキャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・次号継承対策など、多岐に渡って経営者や個人事業主のサポートに努める。一生活者の視点にたった講演活動や講師、執筆活動にも携わる。