個人事業主の節税の裏ワザ10選!今すぐできる税金対策とポイントを解説

監修者: 齋藤一生(税理士法人センチュリーパートナーズ代表)

執筆者: aya

更新

個人事業主の税負担は、経費の計上や各種控除を正しく活用することで、無理なく軽減できます。大切なのは、「経費」と「控除」を正しく理解し、制度を賢く活用できるかどうかです。本記事では、節税の裏ワザを厳選し、今日から実践できる具体的な方法やポイントをわかりやすく解説します。

なお、本記事は、令和8年度税制改正の内容を盛り込んで記載をしております。

令和8年度税制改正の少額減価償却資産の特例(2026年4月1日以後に取得した資産についての扱い)や2026年(令和8年)分以後の所得税について適用される基礎控除について反映しております。

また、令和8年度税制改正において、2027年分(令和9年分)から青色申告特別控除の上限と要件が変わります。しかし、2026年分については青色申告の上限および要件の変更はありません。本記事では2026年分の青色申告の要件を軸に修正箇所は簡便に記載しております。

2027年分から改正の青色申告特別控除75万円の要件には「優良な電子帳簿」で対応できるので、今から使うと安心です!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

個人事業主が節税をする際のポイント

- 「経費」と「控除」が多いほど納める税金の額は少なくなる

- 漏れなく「経費」と「控除」を申告しよう

- iDeCoや小規模企業共済など節税しながら将来に備えられる制度を使う

そもそも節税とは何か?所得税の仕組みを正しく理解しよう

節税とは、法律に基づいて税負担を適切に抑える取り組みです。不正な申告を行う脱税とは異なり、制度を正しく活用することは個人事業主に認められた正当な手段といえます。まずは所得税の仕組みを理解し、課税所得の考え方から確認していきましょう。

個人事業主の所得税は所得で決まる

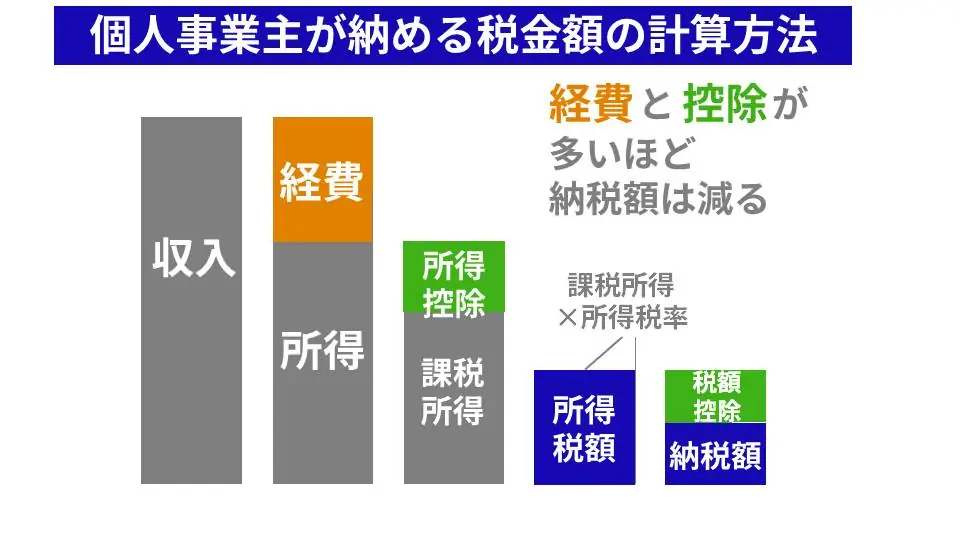

所得税は「課税所得」に応じて課税される税金です。

所得税は超過累進課税(ちょうかるいしんかぜい)で5%〜45%の7段階になっているので、所得が少ないほうが税率が低いです。

個人事業主が納める税金の金額の計算方法を図にすると、以下のようになります。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円~1,949,000円 | 5% | 0円 |

| 1,950,000円~3,299,000円 | 10% | 97,500円 |

| 3,300,000円~6,949,000円 | 20% | 427,500円 |

| 6,950,000円~8,999,000円 | 23% | 636,000円 |

| 9,000,000円~17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円~39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

所得税の速算表とは、課税所得に対する所得税額を手軽に算出するための早見表です。

所得税には超過累進課税が適用されるため、正確な税額を求めるには課税所得を各段階の税率ごとに分けて計算する必要があります。

速算表を活用することで、「課税所得×税率-控除額」の計算式で、所得税額を求めることができます。

例えば、課税所得が450万円だった場合、

- 450万円×20%-427,500円=472,500円

で、納める所得税額は472,500円です。

節税の2つのアプローチ|「経費」と「控除」がカギ

個人事業主が税負担を軽減するアプローチは、主に2つあります。

一つ目は、事業に関連する支出を漏れなく「経費」として計上し、所得を圧縮する方法です。二つ目は、利用できる様々な「控除」を適切に活用して、課税所得を引き下げる方法です。

どちらも制度を正しく理解しているかどうかで、納税額に大きな差が生まれます。以降では「経費」と「控除」の2つの観点から、実践的な節税対策を解説していきます。

節税対策(経費編)はこちら

節税対策(控除編)はこちら

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

節税対策(経費編)|漏れなく忘れず計上しましょう!

経費の計上は、節税の基本中の基本です。事業に関連する支出を日頃から正確に記録し、申告時に漏れなく計上することが、無理のない節税への第一歩となります。

-

- [ワザ1]仕事とプライベート両方で使う費用は「家事按分」で経費に!

- [ワザ2]40万円未満の資産を一括経費に!【少額減価償却資産の特例】

- [ワザ3]来年分を前倒しで経費に!【短期前払費用の特例】

- [ワザ4]見落としがちな経費にできる税金「租税公課」をチェック!

- [ワザ5]「経営セーフティ共済」は掛け金が全額経費!備えと節税のW効果!

[ワザ1]仕事とプライベート両方で使う費用は「家事按分」で経費に!

自宅を事務所として利用している場合など、プライベートと事業の両方で使用する費用(家事関連費)は、事業に使った分だけを切り分けて経費にできます。これを「家事按分」といいます。

- 家事按分できる主な費用の例と基準例

-

- 家賃・地代(自宅兼事務所の場合):面積や使用時間

- 電気代・ガス代・水道料金:使用時間

- インターネット接続料:使用時間

- 自動車関連費(ガソリン代・保険料・自動車税など):走行距離や使用時間

按分割合は、面積・使用時間・走行距離といった合理的な基準で算出し、その根拠を記録として残しておくことが重要です。なお、白色申告では事業利用が原則50%超であることとされていますが、実態に基づいて合理的に説明できれば、50%以下でも認められます。

家事按分については、以下の記事で解説していますので参考にしてください。

[ワザ2]40万円未満の資産を一括経費に!【少額減価償却資産の特例】

青色申告では「少額減価償却資産の特例」を利用することで、通常は減価償却が必要な資産でも、一定の条件のもとで購入して使用開始した年に全額を経費として計上できます。即時償却と呼ばれます。

この特例の対象は、2026年3月31日までに取得して使用開始した資産は30万円未満、2026年4月1日以降に取得して使用開始した資産は40万円未満です(年間合計300万円まで)。なお、一括で経費とできるのは年間合計300万円までとなります。

通常、1年以上使用し、取得価額が10万円以上の備品などは固定資産として計上して、耐用年数に応じて減価償却する必要があります。

例えば、2026年4月1日以降に35万円で購入した備品で耐用年数5年であれば、1年間で7万円ずつ減価償却をします。このように、減価償却では全額経費にできるまで時間がかかります。

なお、白色申告ではこの特例は利用できません。ただし、白色申告でも20万円未満の減価償却資産に適用できる一括償却資産(3年均等償却)は可能です。

個人事業主の減価償却方法

| 定額法 ※個人事業主は原則定額法 |

耐用年数で均等で経費にできる 取得価額÷法定耐用年数=毎年の減価償却費 |

| 定率法 | 初めの年に償却費を多く計上できる 税務署に定率法の届け出をしている場合に用いることができる 期首未償却残高×定率法償却率=毎年の減価償却費 |

| 一括償却 | 10万円以上20万円未満の資産を3年間で3分の1ずつ経費計上 |

| 即時償却 | 青色申告では、40万円未満の資産を取得して使用開始した年に全額経費にできる |

減価償却の仕組み

仕事専用の12万円のパソコン(耐用年数)4年を取得して使用開始した場合で比較してみます。ここでは、便宜上1年目の1月に取得して使用開始したものとします。

| 償却方法 | 1年目 | 2年目 | 3年目 | 4年目 |

|---|---|---|---|---|

| 定額法(※) | 3万円 | 3万円 | 3万円 | 2万9,999円 |

| 一括償却 | 4万円 | 4万円 | 4万円 | |

| 即時償却 | 12万円 |

- ※1月取得以外の1年目の償却期間は月割りです。例えば、12月取得で定額法の場合、1か月分(2,500円)が償却できます。

- ※定率法は計算が複雑で、個人事業主は届け出が必要なため、割愛します

減価償却や少額減価償却資産の特例について、詳しくは以下の記事を参考にしてください。

[ワザ3]来年分を前倒しで経費に!【短期前払費用の特例】

通常、前払いした費用は実際にサービスを受ける期間に応じて分割して経費計上します。しかし「短期前払費用の特例」を活用すれば、一定の条件を満たす場合に限り、支払った年に全額を経費として計上することが可能です。

例えば、2025年7月に1年分(2025年7月〜2026年6月)の保険料を前払いした場合を考えてみましょう。原則では、2025年分の経費として計上できるのは7月〜12月の6か月分のみで、残りの2026年1月〜6月分は前払費用として資産に計上する必要があります。しかし短期前払費用の特例を利用すれば、2025年7月に支払った保険料の全額を2025年分の経費にすることができます。

この特例を適用するには、以下の要件をすべて満たす必要があります。

- 短期前払費用の特例を利用する条件

-

- 支払日から1年以内にサービスの提供を受けること

- 実際に費用を事業年度末までに支払っていること

- 継続してサービスの提供を受けること

- 毎年同じ経理処理を継続して行うこと

「支払日から1年以内」という要件には注意が必要です。例えば、3月末に翌月4月〜翌年3月分の保険料を支払った場合は要件を満たしますが、2月末に同じく4月〜翌年3月分を支払った場合は支払日から1年を超えるため対象外となります。

- 適用できる費用の例

-

- サーバー利用料(年払い)

- 損害保険料・火災保険料

- 事務所家賃・駐車場代の前払い分

- 電子版新聞や業界紙の年間購読料

なお、「サービスの提供を受けること」が要件のため、紙の新聞の購読料は新聞(物品)が手元に届く=資産の譲渡にあたるため対象外です。一方、電子版の新聞であればサービスの提供に該当するため適用できます。

一度この方法を選択したら、翌年以降も継続して同じ経理処理を行う必要があります。「今年だけ利益を抑えたいから年払いにする」といった使い方は認められないため、資金繰りや利益状況を踏まえて計画的に活用しましょう。

短期前払費用については、以下の記事でも解説していますので参考にしてください。

[ワザ4]見落としがちな経費にできる税金「租税公課」をチェック

税金はすべて経費にできるわけではありませんが、事業に関連するものは「租税公課」という勘定科目で経費として計上できます。見落としやすい項目のため、対象となる税金を把握しておきましょう。

経費として計上できる主な税金は以下のとおりです。

- 経費にできる税金

-

- 個人事業税

- 固定資産税(事業用の土地・建物にかかるもの)

- 自動車税(事業で使用している車にかかるもの)

- 印紙税(契約書や領収書に貼付するもの)

- 登録免許税

一方で、所得税や住民税、国民健康保険税、延滞税、罰金などは、事業に関係があっても経費として計上できません。なお、国民健康保険税(または国民健康保険料)については所得控除として差し引くことができます。

また、自宅兼事務所や兼用の自動車など、事業とプライベートを併用している場合は注意が必要です。例えば、自宅兼事務所の固定資産税は、事業で使用している床面積の割合に応じて家事按分し、事業分のみを経費として計上します。自動車税も同様に、業務で使用した走行距離の割合をもとに按分し、該当分のみを経費に含めます。

[ワザ5]「経営セーフティ共済」は掛け金が全額経費!備えと節税のW効果!

経営セーフティ共済(中小企業倒産防止共済制度)は、取引先の倒産に備えるための国の共済制度です。万が一の場合には、積み立てた掛け金総額の最大10倍まで、無担保・無保証人で借り入れることができます。

節税面での大きな特徴は、支払った掛け金を全額その年の経費として計上できる点です。例えば、月額2万円を積み立てた場合、その全額(年額24万円)を経費にできます。

掛け金は月額5,000円から20万円まで(5,000円単位)で設定でき、積み立ての上限は800万円です。ただし、加入から40か月未満で解約すると元本割れとなる可能性があります。また、解約時に受け取る解約手当金は雑収入として課税対象となります。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

節税対策(控除編)|制度を知って活用できる控除は適用しよう!

控除の多くは、自ら申告することで節税効果につながります。所得控除や税額控除、青色申告特別控除など、制度の内容や適用条件を正しく理解し、該当するものを漏れなく申告することが重要です。

個人事業主が活用できる控除の節税対策は、以下の5つです。

-

- [ワザ6]所得控除を漏れなくフル活用!適用できる控除をチェック!

- [ワザ7]最大65万円控除!青色申告特別控除を活用

- [ワザ8]掛け金は全額所得控除!「小規模企業共済」で退職金積立と節税を両立

- [ワザ9]iDeCo(イデコ)で老後に備えながら掛け金の全額所得控除で節税

- [ワザ10]ふるさと納税は実質2,000円の自己負担で寄附金控除と返礼品

[ワザ6]所得控除を漏れなくフル活用!適用できる控除をチェック!

所得控除とは、所得から一定の金額を差し引くことができる制度です。控除の種類が多く、自分に該当するものを見落としがちですが、所得控除は自分で申告しない限り、適用されないので一つずつ確認していきましょう。

使える所得控除は漏れなく申告して節税につなげてくださいね。

所得控除の種類

| 控除名 | 概要 |

|---|---|

| 基礎控除 | 合計所得金額2,500万円以下のすべての納税者が適用できる所得控除 合計所得金額が高くなるにつれて控除額は段階的に引き下げられる 合計所得金額132万円以下の場合、2026年分は最大104万円、2025年分は最大95万円、2024年分以前は原則48万円 ※令和8年度税制改正により、2028年分以後の基礎控除額は、物価上昇などに連動して2年ごとに見直し |

| 扶養控除 | 扶養親族がいる場合に条件に応じて控除 |

| 特定親族特別控除 | 所得税法上の19歳以上23歳未満の親族の合計所得金額が、62万円超123万円以下(給与所得のみで136万円超197万円以下)※の場合に適用できる控除。所得に応じて、3万~63万円 ※2025年分は58万円超123万円以下(給与所得のみで123万円超188万円以下) |

| 配偶者控除 | 所得が1,000万円を超えない納税者に年間の所得が62万円(2025年分は58万円、2024年分までは48万円)以下の配偶者がいる場合に受けられる控除 |

| 配偶者特別控除 | 配偶者控除が受けられない場合に条件を満たせば所得に応じて受けられる控除 |

| 勤労学生控除 | 納税者自身が勤労学生の場合に受けられる控除。控除額27万円 |

| ひとり親控除 | ひとり親で合計所得金額が500万円以下の場合に受けられる控除。控除額35万円 |

| 寡婦控除 | 寡婦で合計所得金額が500万円以下など条件を満たした場合に受けられる控除 |

| 障害者控除 | 納税者自身や生計を一にする配偶者、扶養親族が障碍者に当てはまる場合に受けられる控除 |

| 寄附金控除 | 国や地方自治体、特定公益増進法人などへ寄付をした場合に受けられる控除。ふるさと納税も寄附金控除を適用 |

| 地震保険料控除 | 支払った地震保険料の掛け金に応じて受けられる控除 |

| 生命保険料控除 | 支払った生命保険料の掛け金に応じて受けられる控除 |

| 小規模企業共済等掛金控除 | 小規模企業共済掛金等を支払った金額に応じて受けられる控除 |

| 社会保険料控除 | 納税者自身や生計を一にする配偶者、扶養親族の社会保険料を納税者が支払った場合に受けられる控除 |

| 医療費控除 | 納税者自身や生計を一にする配偶者、扶養親族の医療費が一定の金額を超える場合に受けられる控除 |

| 雑損控除 | 災害や盗難などで資産に損失を受けた場合に受けられる控除 |

- ※概要は簡易的に示しています。詳しい条件は国税庁のホームページから確認してください。

- 参考

- 国税庁:No.1100 所得控除のあらまし

所得控除については、以下の記事でも解説していますので参考にしてください。

[ワザ7]最大65万円控除!青色申告特別控除を活用

青色申告では、帳簿の形式や申告方法に応じて最大65万円の青色申告特別控除が受けられます。

2026年分の確定申告では、控除額は最大65万円になります。受けられる控除額分だけ課税所得を減らすことができます。

なお、令和8年度税制改正により、2027年(令和9年分)から青色申告特別控除の上限が最大75万円になり、要件も見直しになります。

まずは、2026年分の特別控除の区分と要件から確認をしていきます。

青色申告特別控除の区分(2026年分まで)

55万円または65万円の控除を受けるには、前提として以下のすべての要件を満たしている必要があります。

65万・55万円控除の要件をどれか一つでも満たさなければ、最大10万円の控除になります。

- 青色申告特別控除(55万円・65万円)の共通要件

-

- 不動産所得または事業所得を生ずべき事業を営んでいる

- 現金主義による所得計算の特例を選択していない

- 正規の簿記の原則(複式簿記)により作成した貸借対照表と損益計算書の添付

- 期限内申告(原則翌年3月15日まで)

つぎに共通以外の要件を表にまとめました。

| 特別控除額 | 帳簿 | 控除を受けるための追加要件 |

|---|---|---|

| 65万円 | 複式簿記 | 共通要件にプラスして以下、①~②のいずれかを満たす ①e-Taxによる電子申告 ②優良な電子帳簿 |

| 55万円 | 複式簿記 | 共通要件を満たすが、上記①・②どちらも満たさず書面申告 |

| 10万円 | 簡易帳簿(簡易簿記) | 上記65万円控除、55万円控除の要件を満たさない青色申告者 |

なお、令和8年度税制改正により、2027年分(令和9年分)の青色申告から特別控除の要件と上限が変わります。上限は最大75万円になります。

2027年分以降の青色申告特別控除の区分

青色申告控除75万円・65万円の適用には、前提として以下のすべての要件を満たす必要があります。

75万・65万円控除の要件をどれか一つでも満たさなければ、最大10万円の控除になります。

- 青色申告特別控除(75万円・65万円)の共通要件

-

- 不動産所得または事業所得を生ずべき事業を営んでいる

- 現金主義による所得計算の特例を選択していない

- 正規の簿記の原則(複式簿記)により作成した貸借対照表と損益計算書の添付

- 期限内申告(原則翌年3月15日まで)

つぎに共通以外の要件を表にまとめました。

| 特別控除額 | 帳簿 | 申告方法 | 共通以外の要件 |

|---|---|---|---|

| 最大75万円(新設) | 複式簿記 | e-Tax(電子申告) | 共通要件にプラスして以下、①~②のいずれかを満たす ①優良な電子帳簿 ②請求書データ等との自動連携(新設) |

| 最大65万円 | 複式簿記 | e-Tax(電子申告) | 共通要件を満たす |

| 最大10万円 | 複式簿記 | 書面(紙)での申告 | 共通要件を満たす |

| 最大10万円(※1,※2) | 簡易帳簿(簡易簿記) | e-Tax(電子申告)/書面(紙)での申告 | ・事業所得もしくは不動産所得に係る前々年の収入が1,000万円以下(事業所得及び不動産所得がある場合はいずれも1,000万円以下)の納税者 ・事業としての規模に満たない不動産所得者もしくは山林所得者等 |

- ※1不動産所得については、収入区分が1,000万円超である場合、事業的規模の方のみ控除対象外です。

- ※2事業的規模ではない規模(業務的規模)の方は、2027年分以降も最大10万円の控除を適用できます。なお、不動産所得が事業的規模ではない場合は、2027年分以降に複式簿記に移行したとしても、控除額は簡易帳簿の場合と同様に最大10万円です。

2027年分以降、65万円以上の特別控除を受けるために、e-Taxが必須になること。

書面での提出では10万円の控除額になってしまいます。さらに、単式簿記の場合は、前々年分の収入が1,000万円を超えている場合は特別控除の対象になりません。

2027年分の確定申告に備え、今からe-Taxや優良な電子帳簿保存もしくは請求書データ等の自動連携に対応できるよう準備しておきましょう。弥生のクラウド確定申告ソフト「やよいの青色申告 オンライン」は、直接e-Taxできて優良な電子帳簿にも対応しています。

青色申告のメリットや事前の届け出については、以下の記事で解説していますので参考にしてください。

[ワザ8]掛け金は全額所得控除!「小規模企業共済」で退職金積立と節税を両立

小規模企業共済は、支払った掛け金の全額が所得控除(小規模企業共済等掛金控除)になり、退職金を積み立てながら高い節税効果を得られる国の制度です。

個人事業主には退職金がありません。そのため、事業廃止や退職時の生活資金のために活用されています。

小規模企業共済の掛け金は、月額1,000円~70,000円で自由に設定でき、最大で年間84万円の掛け金の全額を所得控除できるので節税につながります。

退職・廃業時に掛け金に応じた共済金を受け取ることができ、一括受取りなら退職金扱い、分割受け取りなら公的年金等の雑所得の扱いになることから、受取り時にも税制上のメリットがあります。

個人事業主の方で老後に備えて貯蓄をしておきたい人は、節税しながら退職金を積み立てられるのでおすすめです。ただし、会社員と個人事業主を兼業している人は加入できません。国の機関である中小機構が運営しています。

- 参考

- 中小機構:小規模企業共済

[ワザ9]iDeCo(イデコ)で老後に備えながら掛け金の全額所得控除で節税

iDeCo(イデコ)は、掛け金の全額が所得控除の対象となり、積み立てながら高い節税効果を得られる制度です 。掛け金の上限が月額68,000円なので、最大年間81.6万円の所得控除が受けられます。

iDeCoは、自分で掛け金を積み立てて運用する個人向けの年金制度です。小規模企業共済との違いは、iDeCoは自分で運用先を選んで資産を増やす可能性がある点です。

個人事業主は、会社員のように厚生年金に加入していないため、国民年金だけでは老後資金が不足しやすいといわれています。iDeCoは、このように老後の備えと節税を同時に実現できます 。

iDeCoに加入する上で、注意したいことは2つです。

個人事業主がiDeCoに加入するときの注意点>

- リスクのある金融商品に掛け金を投資するので元本割れのリスクがある

- 掛け金は基本的に60歳まで引き出せない

[ワザ10]ふるさと納税は実質2,000円の自己負担で寄附金控除と返礼品

ふるさと納税は、任意の自治体に寄付を行うことで、寄付金額から2,000円を差し引いた金額が所得控除(寄附金控除)および住民税控除の対象となる制度です。

寄付をすると、地域の特産品などを返礼品として受け取ることもでき、実質2,000円の自己負担でその分のメリットを得られる点が特徴です。

ただし、ふるさと納税は税金の総額が減る制度ではなく、本来納める税金の一部を寄付に振り替える仕組みです。また、確定申告を行う個人事業主は、「ワンストップ特例制度」を利用できないため、必ず確定申告で控除の手続きを行う必要があります。

さらに、控除には所得に応じた上限額が設定されており、上限を超えた寄付は自己負担となります。事前にシミュレーションを行い、自分の控除上限額を確認したうえで利用することが重要です。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

個人事業主の節税の裏ワザまとめ

節税対策の基本は、大きく2つです。「事業に関連する支出を漏れなく正確に計上すること」「適用できる控除を漏れなく申告する」ことです。

この2つを着実に実践することで、無理なく税負担を軽減できます。

青色申告なら日々の帳簿付けから申告書類の作成、e-Taxによる申告までを一括で行える「やよいの青色申告 オンライン」を活用すれば、経費の計上漏れや申告ミスを防ぎながら、青色申告特別控除の最大適用もスムーズに進められます。

photo:aya/PIXTA

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

よくあるご質問

節税のポイントは何ですか?

節税の基本は、「経費を適切に計上して所得を抑えること」と「適用できる控除を漏れなく申告すること」の2つです。特に、家事按分や青色申告特別控除、小規模企業共済、iDeCoなどは節税効果が大きく、個人事業主にとって有効な手段といえます。

白色申告と青色申告ではどちらが節税に有利ですか?

一般的には、青色申告のほうが節税メリットは大きくなります。青色申告特別控除(最大65万円、2027年分以降は最大75万円)に加え、赤字の繰り越しや少額減価償却資産の特例、家族への給与を経費にできる制度など、白色申告にはない優遇制度が用意されています。

青色申告特別控除で65万円を受ける条件は?

65万円の控除を受けるには、複式簿記による記帳を行い、貸借対照表と損益計算書を提出する必要があります。さらに、e-Taxで申告する、または優良な電子帳簿保存の要件を満たすことに加え、期限内に申告することが条件です。

なお、青色申告を利用するためには、事前に承認申請書を提出しておく必要があります。2026年分まではe-Tax申告または、優良な電子帳簿保存のどちらかで65万円控除が受けられますが、2027年分以降はe-Tax申告が必須要件となります。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

【2027年分から改正】青色申告特別控除75万円の要件には「優良な電子帳簿」で対応

2027年分(令和9年分)から、青色申告特別控除が最大75万円に引き上げられます。この75万円控除を適用するための要件が 「優良な電子帳簿」もしくは、新設の「請求書データ等との自動連携」の対応です。

「やよいの青色申告 オンライン」は、特別な設定不要で使用を開始したその日から「優良な電子帳簿(仕訳帳・総勘定元帳)」としてデータが作成・保存されます。

2026年中の準備がおすすめな理由

優良な電子帳簿は「その課税期間の最初(個人事業主の場合1月1日から)」要件を満たしている必要があります。

2027年分以降で最大75万円の特別控除を目指すなら「やよいの青色申告 オンライン」を2026年から使用しておけば、2027年1月1日から優良な電子帳簿に対応できるので安心です。

※2027年分以降、65万円以上の青色申告特別控除の適用は、e-Taxでの電子申告など複数の要件を満たすことが必要です。

- ※「やよいの青色申告 オンライン」は、公益社団法人日本文書情報マネジメント協会(JIIMA)が審査する「「優良な電子帳簿」の機能要件承認」を満たし、電子帳簿ソフト法的要件認証製品一覧に登録されています。(認証番号:106800-00)

-

※「電子帳簿ソフト法的要件認証制度」

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者齋藤一生(税理士法人センチュリーパートナーズ代表)

東京税理士会渋谷支部所属。1981年、神奈川県厚木市生まれ。明治大学商学部卒。

税理士法人センチュリーパートナーズ代表として、渋谷・恵比寿エリアを中心に、会社設立、創業融資、税務顧問、税務調査対応、無申告の解消支援などを幅広くサポート。

特に、起業直後の法人支援や、申告期限を過ぎてしまった法人・個人の期限後申告を得意としています。副業の確定申告や税金について解説した「副業起業塾 ![]() 」も運営しています。

」も運営しています。