青色申告に必要な帳簿とは?記帳の仕方や種類などを解説

更新

所得税の確定申告で青色申告をするためには、主要簿と補助簿と呼ばれる帳簿類や、青色申告決算書などが必要です。

本記事では、青色申告に必要な帳簿の種類とそれぞれの記帳方法、確定申告時に提出しなければならない決算書の種類について解説します。青色申告の基本を改めて確認し、正確な記帳と申告を行いましょう。

📖この記事でわかること

・青色申告するために必要な帳簿や、青色申告特別控除を受けるための記帳方法

・青色申告に必要な帳簿などの書類は7年間の保存義務がある

・「やよいの青色申告 オンライン」なら、銀行やクレジットカード明細の自動取込やAIによる自動仕訳などで複式簿記での帳簿作成の手間が大幅に削減できます。詳細はこちらをご確認ください。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

【個人事業主におすすめ】無料から使える弥生のクラウド青色申告ソフト

青色申告をするために必要な帳簿

青色申告をするためには、原則として主要簿と補助簿と呼ばれる帳簿の作成が必要です。ただし、青色申告事業者のうち、10万円の青色申告特別控除の適用を受ける事業者は主要簿の作成が不要です。白色申告事業者も同様に、補助簿のみで申告できます。

主要簿

主要簿は「仕訳帳」と「総勘定元帳」の2種類です。65万円または55万円の青色申告特別控除を適用する事業者は、必ず仕訳帳と総勘定元帳の作成を行います。それぞれの詳しい記載内容は後述します。

仕訳帳の書き方・記入例については、以下の記事で詳しく解説していますので参考にしてください。

補助簿

補助簿とは、主要簿の内容をより詳細に確認するために作成する補助的な帳簿のことです。補助簿は、さらに補助記入帳と補助元帳に分けられます。

補助記入帳には、現金出納帳や売上帳、仕入帳などが該当します。主要簿の中から、重要な勘定科目の取引などについて内訳を細かく記録するための帳簿です。

補助元帳は、取引先や商品別に取引の内訳を詳しく記入する帳簿です。商品有高帳や得意先元帳などが該当し、特定の商品や得意先の売上の推移などを確認できます。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告特別控除は3種類ある

青色申告を行うメリットの1つに青色申告特別控除があります。控除額は65万円、55万円、10万円の3種類があり、青色申告事業者の所得から控除できる仕組みです。作成している帳簿の種類や記帳方法などの要件に応じて、控除額が変わってきます。

65万円控除の条件

65万円の青色申告特別控除を受けるための条件は以下の6点を全て満たすことです。

65万円控除を受けるための条件

-

1. 事業所得、または事業的規模の不動産所得がある(※)

-

2. 「1」の所得に関連する取引について、複式簿記で記帳している

-

3. 「2」にもとづいて作成した青色申告決算書(貸借対照表と損益計算書)を添付して青色申告をする

-

4. 期限を守って青色申告を行う

-

5. 現金主義による所得計算の特例を選択していない

-

6. e-Taxで確定申告を行うか、仕訳帳と総勘定元帳について、電子帳簿保存法が定める「優良な電子帳簿」として保存している

- ※事業所得と不動産所得の兼業の場合は、不動産所得が事業的規模である必要はありません。

優良な電子帳簿の要件を満たすためには、専用システムの導入と要件に沿った記帳などを行います。また、期限までに65万円の青色申告特別控除の適用を受ける届出の提出も必要となります。e-Taxについては、事前の届出不要で利用することが可能です。

55万円控除の条件

55万円の青色申告特別控除の条件は、65万円の青色申告特別控除の条件「1」から「5」までを満たすことです。e-Taxによる申告や、電子帳簿保存を行っていない場合は55万円となります。

10万円控除の条件

55万円の青色申告特別控除の条件を満たさない場合でも、10万円控除の対象となります。65万円、55万円控除だと事業所得または事業的規模の不動産所得がある方が対象です。しかし10万円控除であれば、事業的規模ではない不動産所得、山林所得がある方も条件に含まれます。

単式簿記での帳簿作成が可能で、現金出納帳、売掛帳・買掛帳、経費帳、固定資産台帳の作成が必要です。また青色申告決算書は、損益計算書のみ提出が必要となります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告に必要な帳簿の種類と記帳の仕方

青色申告を行うためには、原則として仕訳帳と総勘定元帳の作成が必須となります。その他、取引内容に応じた補助簿の作成、保存が義務付けられています。正しい申告ができるように、まずは正しい記帳を行いましょう。

| 主要簿 |

仕訳帳 総勘定元帳 |

|

|---|---|---|

| 補助簿 | 補助記入帳 |

現金出納帳 当座預金出納帳 小口現金出納帳 売上帳 仕入帳 受取手形記入帳 支払手形記入帳 |

| 補助元帳 |

商品有高帳 得意先元帳(売掛金元帳) 仕入先元帳(買掛金元帳) 固定資産台帳 |

|

主要簿

主要簿とは、65万円または55万円の青色申告特別控除を受けるために必要な「仕訳帳」と「総勘定元帳」のことです。該当する事業者は、必ず作成しなければいけません。

仕訳帳

仕訳帳は、日々の取引を発生順に記した帳簿です。1つの取引を借方と貸方2つの項目に分けて記入することを仕訳といい、仕訳をまとめたものが仕訳帳となります。仕訳帳は、総勘定元帳を作成する際に大元になる大切な帳簿です。

総勘定元帳

総勘定元帳とは、勘定科目ごとの取引内容を日付順に記した帳簿です。仕訳帳の内容をそれぞれの勘定科目に転記します。手書きの場合、取引が生じる度に転記していく必要がありますが、会計ソフトを使っている事業者であれば、仕訳帳の内容をもとに自動作成されます。

補助簿

補助簿は、主要簿の内容をより細かく知るために作成する帳簿です。ただし、10万円の青色申告特別控除を受ける事業者や白色申告事業者は、補助簿の作成のみで確定申告が可能です。

補助簿は、補助記入帳と補助元帳の2種類に分けられます。

補助記入帳

補助記入帳は、取引の種類に応じて作成する帳簿で、日付順に詳細を記入していきます。補助記入帳にあたる帳簿は以下のとおりです。

補助記入帳の種類

- 現金出納帳:現金勘定の取引について詳細を記入

- 当座預金出納帳:当座預金勘定の取引について詳細を記入

- 小口現金出納帳:小口現金の補給や支払いについて詳細を記入

- 売上帳:売上勘定の取引の詳細を記入

- 仕入帳:仕入勘定の取引の詳細を記入

- 受取手形記入帳:受取手形勘定の取引の増減を記入

- 支払手形記入帳:支払手形勘定の取引の増減を記入

補助元帳

補助元帳は、特定の勘定についての詳細を記入する帳簿です。補助元帳にあたる帳簿は以下のとおりです。

補助元帳の種類

- 商品有高帳:商品ごとに仕入の詳細などを記入

- 得意先元帳:得意先ごとに分けて売掛金の詳細を記入

- 仕入先元帳:仕入先ごとに分けて買掛金の詳細を記入

- 固定資産台帳:固定資産の管理を行うために詳細を記入

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

複式簿記と単式簿記の違い

青色申告に必要な帳簿を作成するための記帳方法として、複式簿記と単式簿記の2種類があります。65万円もしくは55万円の控除を受けるためには複式簿記での記帳が必要になり、単式簿記(簡易帳簿)での記帳の場合は10万円の青色申告特別控除になります。

複式簿記と単式簿記は、取引が生じた際の記録方法が異なりますので、それぞれの違いを見ていきましょう。

複式簿記

複式簿記は、65万円もしくは55万円の青色申告特別控除を受ける場合に必要となります。複式簿記では、取引を「借方」と「貸方」に分けて記載します。これは、複式簿記が取引を「原因」と「結果」に分けて考えるためです。例えば、現金で100円のペンを買った場合は「100円のペンを買ったから(原因)、現金が100円減った(結果)」となります。

原因と結果は、「借方」と「貸方」として仕訳帳に記録します。左側の借方には資産や費用の増加、負債の減少、収益の減少などを記入し、右側の貸方には資産や費用の減少、負債の増加、収益の増加などを記入します。

1万円の商品を掛売で販売した場合について考えてみましょう。売掛金の増加は資産の増加(借方)、売上の増加は収益の増加(貸方)に該当します。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 売掛金 | 10,000 | 売上 | 10,000 |

この後、売掛金が入金になった時点で再度仕訳を行います。普通預金に代金が振り込まれた場合の仕訳は以下のとおりです。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 普通預金 | 10,000 | 売掛金 | 10,000 |

普通預金の増加は資産の増加(借方)、売掛金の回収は資産の減少(貸方)に該当します。

単式簿記

単式簿記とは、取引を1つの勘定科目によって記録する方法です。そのため、現金の増減は現金出納帳、取引先別の売掛金の増減は売掛帳など、勘定科目別の帳簿を作成して記帳します。

| 日付 | 摘要 | 収入 | 支出 | 残高 |

|---|---|---|---|---|

| 4月1日 | 繰越 | 50,000 | ||

| 4月2日 | 売上 | 10,000 | 60,000 | |

| 4月5日 | 仕入 | 5,000 | 55,000 |

単式簿記の帳簿は記入が簡単で、現金の残高も計算できますが、一定期間の売上額や経費の集計はできません。必要な項目の集計を出す場合には、個別に数字を拾い出して計算していくことになります。

弥生では、青色申告に必要な帳簿のエクセルテンプレートをダウンロードすることができます。無料でダウンロードできるので、ぜひ活用してみてください。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

発生主義と現金主義の違い

発生主義と現金主義は、帳簿に取引を記入するタイミングが異なります。青色申告では、原則として発生主義での記帳が必要です。現金主義でも10万円の青色申告特別控除は申告できますが、一定の要件を満たしたうえで事前の届出をしなければいけません。

発生主義

発生主義は、収入や支出の原因となる取引が発生したタイミングで記帳を行う方法です。

例)4月30日に翌月末払いの条件で1万円の掛売を行い、5月31日に入金された。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 売掛金 | 10,000 | 売上 | 10,000 |

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 普通預金 | 10,000 | 売掛金 | 10,000 |

発生主義では、実際に入金や支払いを行う日よりも先に売上を立てることになります。取引先の倒産などによって売掛金の回収不能に陥った場合は、別途貸倒損失を計上して処理します。

現金主義

現金主義では、実際に支払いや入金があった時点で仕訳を行います。商品の納品や購入時点で現金が動いていない場合、記帳は行いません。

例)4月30日に翌月末払いの条件で1万円の掛売を行い、5月31日に入金された。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 普通預金 | 10,000 | 売上 | 10,000 |

現金主義での仕訳は、実際に現金が動いた場合にのみ記帳されるため、4月30日の掛売の仕訳はなく、5月31日の入金のみ仕訳が記帳されます。

現金主義の記帳は手元の現金の変動と連動した仕訳を行うため、キャッシュの流れがわかりやすいというメリットがあります。一方で、未回収の売掛金などの記帳が行われないため、経営状況の実情が見えにくくなってしまいます。

青色申告で現金主義が認められる要件については、以下の記事で詳しく解説していますので参考にしてください。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告に必要な帳簿類の保存期間

青色申告の事業者は、帳簿や書類の種類に応じて、定められた期間保存しなければいけません。保存期間は、7年または5年です。

7年間の保存が必要なのは、主要簿や補助簿といった帳簿類と、損益計算書や貸借対照表などの決算関係書類、領収証や預金通帳などの取引関係の書類です。

請求書や見積書といったその他の書類は、5年間保存しましょう。ただし、適格請求書(インボイス)とその控えについては、7年間の保存が必要です。

なお、この保存期間はいずれも、確定申告期限の翌日から数えます。期末の日からではないので注意してください。

| 分類 | 書類名 | 保存期間 | |

|---|---|---|---|

| 帳簿 |

仕訳帳 総勘定元帳 現金出納帳 売掛帳 買掛帳 固定資産台帳など |

7年 | |

| 書類 | 決算関係書類 |

損益計算書 貸借対照表 棚卸表など |

7年 |

| 現金預金取引等関係書類 |

領収証 小切手控 預金通帳 借用証など |

7年(※) | |

| その他の書類 |

取引に関して作成し、または受領した上記以外の書類(請求書、見積書、契約書、納品書、送り状など) |

5年 | |

- ※前々年分の所得が300万円以下の場合は5年

-

※国税庁「記帳や帳簿等保存・青色申告

」

」

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告で提出が求められる青色申告決算書

青色申告をする際は、確定申告書に青色申告決算書を添えて提出します。青色申告決算書は形式が決まっていて、貸借対照表1枚、損益計算書1枚、損益の内訳記入書2枚の計4枚です。ただし、10万円の青色申告特別控除を受ける青色申告事業者は、貸借対照表の作成が不要です。

次に、貸借対照表と損益計算書のフォーマットと書き方を見ていきましょう。

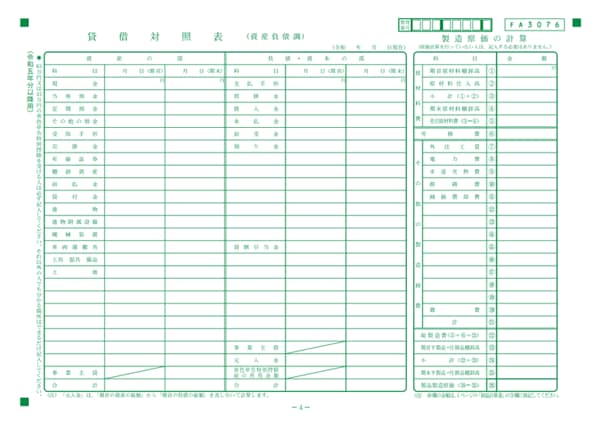

貸借対照表

貸借対照表は、バランスシートとも呼ばれる書類で、ある時点の事業者の資産と負債、資本のバランスを確認できます。左側の「資産の部」、右側の「負債・資本の部」、それぞれの項目に金額を書き入れましょう。

青色申告決算書の貸借対照表

-

※国税庁「所得税の確定申告」

資産の部には、現預金や商品、売掛金など、保有資産について記入します。一方の負債・資本の部には、資産の部に記入した資産をどのように調達したのかを記入しましょう。現預金の調達につながる借入金や、商品の調達につながる買掛金などの項目が該当します。

右側の「負債・資本の部」の下部には、事業主借や元入金といった項目があります。これは、個人のお金を事業用口座に入金した場合などに利用する項目です。

なお、原価計算を行う場合は、貸借対照表の隣に用意されている「製造原価の計算」欄も記入してください。

貸借対照表については、以下の記事で詳しく解説していますので参考にしてください。

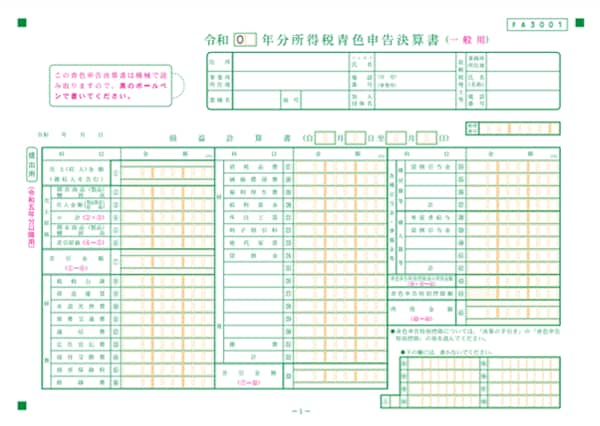

損益計算書

損益計算書は、事業主の申告期間中の経営状況を示す書類です。売上金額や経費などの金額を勘定科目別に集計して記入しましょう。なお、青色申告特別控除の額も記入する欄があります。自分で、65万円、55万円、10万円のどれに該当するかを検討して、該当の数字を記入してください。

青色申告決算書の損益計算書

-

※国税庁「所得税の確定申告」

損益計算書の内訳は、別紙に詳しく記載します。月別の売上や専従者給与の内訳、青色申告特別控除額の計算などを記入する用紙と、減価償却費や地代家賃の計算、税理士や弁護士報酬の内訳を記入する用紙があります。該当する項目を埋めて提出しましょう。

損益計算書については、以下の記事で詳しく解説していますので参考にしてください。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告をスムーズに進めるには日々の記帳が大切

青色申告をスムーズに進めるためには、日々のこまめな記帳が大切です。「やよいの青色申告 オンライン」を活用すれば、取引ごとの仕訳に悩む必要はありません。クレジットカードや銀行口座と連携をすることで、取引を自動的に仕訳してくれます。レシートや領収書を読み取って仕訳する機能もあるため、記帳業務を大幅に効率化できるでしょう。

65万円や55万円の青色申告特別控除に必要な複式簿記の帳簿や貸借対照表も作成できますし、e-Taxにも対応しているため、より簡単に申告を行うことができます。事業者の青色申告には、ぜひ「やよいの青色申告 オンライン」をご活用ください。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

よくあるご質問

青色申告で必要な帳簿は?

原則として主要簿と補助簿と呼ばれる帳簿の作成が必要です。主要簿は「仕訳帳」と「総勘定元帳」の2種類を指します。補助簿とは、主要簿の内容をより詳細に確認するために作成する補助的な帳簿のことです。現金出納帳や売上帳などの「補助記入帳」と商品有高帳帳や固定資産台帳などの「補助元帳」に分けられます。 詳しくはこちらをご確認ください。

青色申告でも補助簿は必要?

青色申告で10万円の青色申告特別控除を受ける事業者や白色申告事業者は、補助簿の作成のみで確定申告が可能です。 詳しくは「青色申告特別控除の10万円控除とは?要件や適用するための方法を解説」をご確認ください。

青色申告では複式簿記と簡易簿記どちらをつければいい?

青色申告では簡易簿記でも複式簿記でも適用できます。簡易簿記でも複式簿記の違いは、控除金額です。最大65万円もしくは最大55万円の控除を受けるためには複式簿記での記帳が必須です。単式簿記(簡易帳簿)での記帳の場合は最大10万円の青色申告特別控除になります。 詳しくはこちらをご確認ください。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告ソフトなら簿記や会計の知識がなくても青色申告できる

青色申告ソフトを使うことで、簿記や会計の知識がなくても青色申告をすることができます。

今すぐに始められて、初心者でもかんたんに使える弥生のクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの青色申告 オンライン」は、初年度無料で使い始められ、無料期間中もすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

初心者にもわかりやすいシンプルで迷わず使えるデザイン

「やよいの青色申告 オンライン」は、初心者にもわかりやすいシンプルなデザインで迷わず使うことができます。日付や金額などを入力するだけで、青色申告に必要な複式簿記の帳簿と貸借対照表などの書類が作成できます。

取引データの自動取込&AIの自動仕訳で入力の手間を大幅に削減

「やよいの青色申告 オンライン」は、

銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Taxに対応で最大65万円の青色申告特別控除もスムーズに

「やよいの青色申告 オンライン」は、画面の案内に沿って入力していくだけで、青色申告決算書や所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。青色申告特別控除の最大65万円/55万円の要件を満たした資料の作成もかんたんです。またインターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

「やよいの青色申告 オンライン」に日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

この記事の監修者岡本匡史(岡本匡史税理士事務所 代表税理士)

「岡本匡史税理士事務所![]() 」の代表税理士。

」の代表税理士。

1979年和歌山県生まれ。滋賀県立膳所高校、横浜国立大学経営学部卒業。城南信用金庫、公認会計士事務所勤務を経て、2012年に豊島区池袋にて岡本匡史税理士事務所を設立。

低価格で手厚いサポートを行うことを目標としており、特に開業前~開業5年目の法人・個人事業主の税務会計が得意。

毎年、市販の確定申告本や雑誌の監修にも携わっている。