契約書は電子帳簿保存法の対象?電子データ・スキャナ保存での対応方法

監修者: 小林祐士(税理士法人フォース)

更新

日々の取引で取り交わされる契約書は、電子帳簿保存法の対象書類に該当します。電子帳簿保存法では、帳簿や書類の種類などによって保存方法が3つの区分に分けられているため、契約書がどの区分に該当するのかを確認し、適切に保存しましょう。

2024年1月1日以降は電子取引のデータ保存が完全義務化されているため、電子取引のデータ保存の区分に該当する契約書は必ず電子データとして保存しなければいけません。この記事では、電子帳簿保存法に則った契約書の保存方法や、区分の見分け方について解説します。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

契約書とは契約の締結を証明する書類のこと

契約書とは、取引の詳細をまとめ、当事者全員がその内容を確認し、契約の締結に相違がないことを示すための書類です。

契約書を取り交わすことで、誰と誰が、いつ、どのような条件で契約を締結したのかが明確になります。改ざんができない形式で契約書を作成し、署名(電子署名含む)しておくことで、確かに契約書に記載された内容に合意していると確認がとれるでしょう。

トラブルに備えて契約書を取り交わす

契約を締結せずに「◯月末日までに商品を納入してください、翌月末に支払いを行います」といった約束だけで取引を進めた場合、商品の納入方法や商品に不具合があった際の解決方法などが不明確です。このようなトラブルが起こるたびに双方が話し合いをしていると、取引が長期化し、要望がかみ合わずに物別れに終わってしまうおそれもあります。

さまざまなケースについて定めた契約書を最初に取り交わしておけば、認識の相違によってトラブルが生じることはありません。契約書は、双方の認識を事前にすり合わせ、明らかにしておくとともに、双方がその取引について合意していることを第三者に証明する役割も果たせる重要な書類です。

よく使用される契約書の種類

- 売買契約書

- 貸借契約書

- 請負・業務委託契約書

- 販売店・代理店契約書

- 雇用契約書

- 労働者派遣契約書

- 秘密保持契約書(NDA)

- 保証契約書

- ライセンス契約書

など

契約書はデータ化が進んでいる

従来の契約書は、重要性の高さから「紙で作成して製本し、ページごとに割印を押して最後に当事者が署名・捺印をする」といった形式をとることが多くありました。しかし、近年では書類の電子化が進んでおり、契約書も電子データ化されることが増えています。偽造や改ざんができない方法で行われる電子契約は、紙の契約書を取り交わした場合と同等の法的効力を持つのです。

なお、電子契約書の署名・捺印は、電子署名で行う必要があります。電子署名法では、電子署名の定義や要件などについて定めており、適切な電子署名を行った電子契約書でなければ、契約書とは認められません。手書きで署名を行わない分、電子契約書の署名については厳密な決まりが設けられています。

また、電子帳簿保存法は国税関係帳簿と国税関係書類に関する法律ですが、契約書は、国税関係以外のさまざまな分野で作成されています。電子帳簿保存法の対応範囲以外の契約書を電子的に保存する場合は、e-文書法を確認しましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

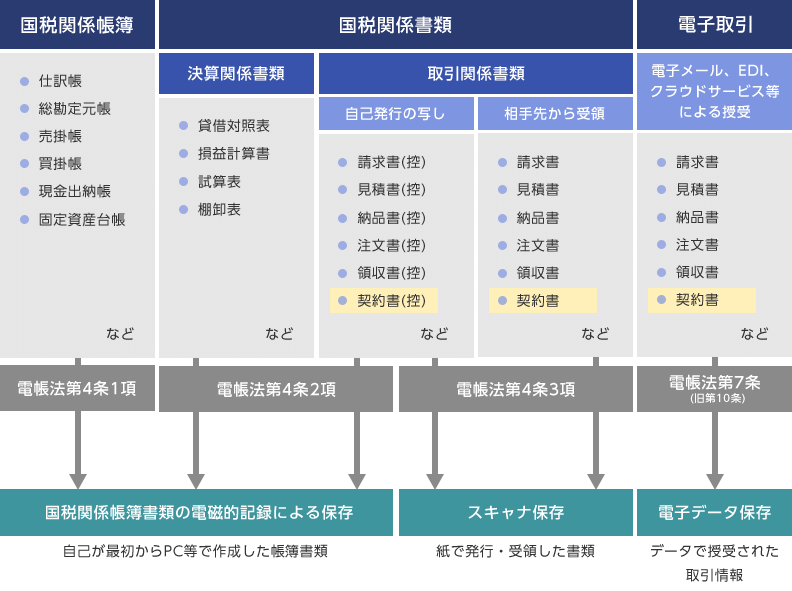

契約書は電子帳簿保存法の電子取引のデータ保存またはスキャナ保存の対象

電子帳簿保存法とは、国税関係(法人税法・所得税法など)の帳簿や書類について、電子データで保存するときの取り扱い方などを定めた法律です。企業の規模や法人か個人事業主かといった違いを問わず、ほぼすべての事業者が対象となります。

電子データでやりとりされた契約書のうち、国税関係書類に該当するものは、電子帳簿保存法の「電子取引のデータ保存」に該当します。具体的には、電子契約書、メール添付されたPDFの契約書やEDI取引、クラウドサービスを利用して契約書を取り交わした場合などです。

電子データで契約書を作成したり、交付されたりした場合は、電子帳簿保存法に則った方法で保存する必要があります。2024年1月1日以降、電子取引のデータ保存は完全義務化されているため、電子データで保存をせずに紙に印刷して紙だけで保存することはできません。

なお、紙で作成して取り交わした契約書については、そのまま紙で保存するか、スキャナ保存の要件を満たす方法で保存することが可能です。スキャナ保存への対応は任意のため、それぞれの業務内容や管理すべき契約書の数などに応じて検討しましょう。

契約書は、先方が作成したものと自社が作成したもの、どちらも国税関係書類に該当します。自社で作成した契約書の控えも、電子帳簿保存法の対象となるため対応が必要です。なお、自社で作成した契約書の場合、捺印前のデータも保持していますが、契約書としての保存が必要なのは、署名(捺印済)などのある契約書類の控えです。

電子取引のデータ保存の要件

電子取引のデータ保存は、電子帳簿保存法に定められた要件を満たす方法で行わなければいけません。電子的にやりとりした契約書も対象になるため、対応できているかどうか、要件を改めて確認しておきましょう。2024年1月1日以降は、法人、個人事業主を問わず、国税関係書類を保存する義務を負うすべての事業者がデータ保存に対応する必要があります。

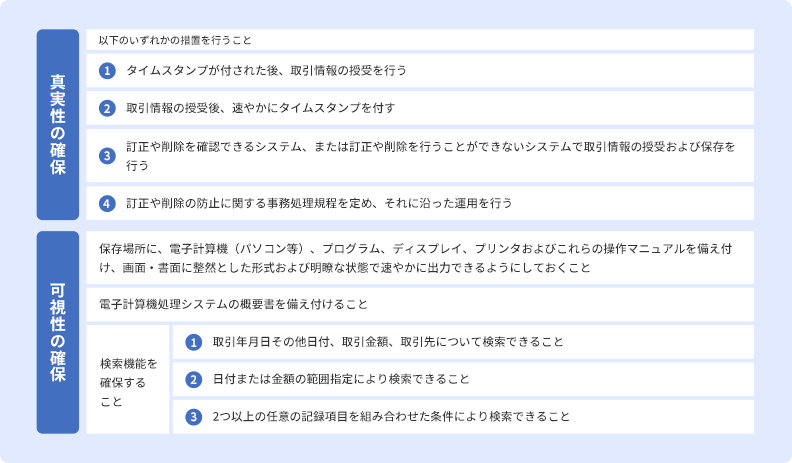

電子取引のデータ保存を行う際は、「真実性の確保」と「可視性の確保」、2つの要件を満たさなければいけません。

真実性の確保

真実性の確保とは、該当の書類が改ざんや偽造されたものではないことを示すために満たさなければならない要件です。真実性が確保されていなければ、データで保存された契約書が取り交わされた後、改ざんされていないことを確認する術がありません。

特定のタイミングに該当の書類が存在したことを証明する「タイムスタンプ」の付与や、訂正や削除ができないシステムの導入によって、やりとりした契約書の内容を改ざんできないことを証明できます。

例えば、「弥生会計 Next」をお使いであれば、「弥生証憑 Next」というサービスを利用することで、(3)の措置に該当するので、真実性の確保が満たせます。

可視性の確保

可視性の確保は、作成された書類の内容を確認するために設けられている要件です。契約を遂行するためにも、他者が契約内容を確認する必要があり、可視性の確保が不可欠となります。可視性を確保するためには、データの確認を行えるパソコンやプリンターなどを用意するほか、利用しているシステムのマニュアルなどの備えつけも必要です。オンラインマニュアルを閲覧できるようにしておく方法でも問題ありません。

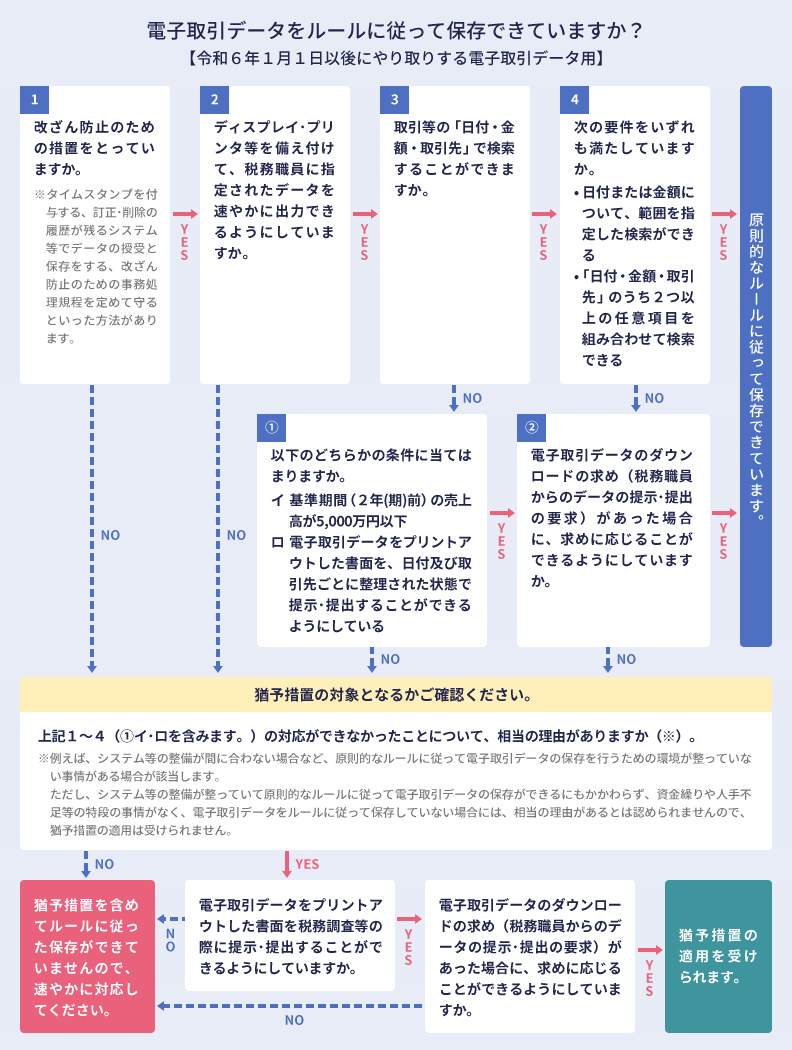

一方、検索機能の確保については注意が必要です。検索機能の要件は、保存したデータを一定の条件で検索できるように定めたルールのことです。「取引年月日」「取引金額」「取引先」で検索できるようにするほか、「範囲指定」や「複数条件の組み合わせによる検索」が求められます。ただし、範囲指定と複数条件の組み合わせによる検索は、税務職員によるダウンロードの求めに応じられるようにしておけば満たす必要はありません。

さらに、2024年1月1日以降は条件を満たすことで、下記のように電子取引のデータ保存の保存時に満たすべき要件を満たさなくてもよいとされる場合があります。

| ダウンロードの求めに応じることができるようにしている場合に「検索機能」のすべてが不要 |

(下記のいずれかに該当する事業者)

|

|---|---|

| 「電子取引データ保存」のすべての要件が不要 |

(下記のすべてに該当する事業者)

|

参考:国税庁 電子取引Q&A 問61![]()

「電子取引のデータ保存の保存時に満たすべき要件をすべて満たさなくてもよい」という猶予措置のため、データを保存すること自体は必須です。また、猶予措置の利用には、相当の理由があると認められる必要があります。ペーパーレス化は今後も進んでいくと考えられるため、猶予措置を利用する場合も、猶予されている間に準備を整え、電子帳簿保存法に対応できるようにしていく必要があるでしょう。

スキャナ保存(任意)の要件

紙の契約書をスキャンしてデータとして保存する場合は、電子帳簿保存法の「スキャナ保存」の要件を満たさなければいけません。

スキャナ保存の詳しい要件についてはこちらの記事で解説していますので、参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

電子帳簿保存法の対象書類の多くは7年間の保存が義務

電子帳簿保存法の対象となる書類の多くは、7年間の保存が義務付けられていますが、具体的な保存期間は書類の種類などによって変わります。最大の期間に合わせて保存しておくと安全です。

「法人」「青色申告の個人事業主」「白色申告の個人事業主」、それぞれの書類保存期間は下記のとおりです。一定の要件に該当する副業の雑所得の場合も対象書類の保存が必要です

法人

法人は、法人税法上、帳簿や取引に関連して作成・受領した書類を7年間保存する必要があります。7年という期間は、確定申告書の提出期限の翌日から数えます。受領日や事業年度終了の日から数えるわけではない点に注意しましょう。消費税法上の保存の義務が課せられる事業者の場合、適格請求書に該当する書類は7年間保存をしますが、保存期間の起算日が異なるので、最長の期間にあわせて保存します。

法人が作成した取引関係書類には、売買契約書などの契約書も該当します。電子データで受け取った場合も、紙で受け取った場合も、どちらも同様に7年間保存しなければいけません。また、下記に該当する場合は10年間保存する必要があります。

書類を10年間保存する必要があるケース

- 青色申告書を提出していて、欠損金額が生じた事業年度

- 青色申告書を提出しておらず、災害損失金額が生じた事業年度

青色申告の個人事業主

青色申告の個人事業主は、帳簿類や決算関係書類、現金預金取引等関係書類について、確定申告期限の翌日から7年間保存しなければいけません。現金預金取引等関係書類に該当するのは、預金通帳や領収書、小切手の控えなどです。

契約書をはじめ、請求書、見積書、納品書、送り状などは、すべてその他の書類に該当し、5年間保存しなければいけません。なお、消費税法上の保存の義務が課せられる事業者(課税事業者)の場合、適格請求書に該当する書類は7年保存が必要です。

青色申告の個人事業主の場合、最長の保存期間の7年にあわせて保存すると安心ですね。

白色申告の個人事業主

白色申告の個人事業主は、収入金額や必要経費を記載した法定帳簿のみ確定申告期限の翌日から7年間保存し、それ以外の帳簿や書類は5年間保存します。ただし、なお、消費税法上の保存の義務が課せられる事業者(課税事業者)の場合、適格請求書に該当する書類は7年保存が必要です。

契約書は、5年間保存すれば問題ありませんが、白色申告の個人事業主の場合、最長の保存期間の7年にあわせて保存すると安心ですね。

電子帳簿保存法の保存期間については、以下の記事で詳しく解説していますので参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

データの契約書は、電子帳簿保存法に則って保存しなければ重加算税が課せられることも

2024年1月1日以後の電子取引からはデータ保存が完全義務化されています。2024年1月1日以後に取り交わした契約書は、電子帳簿保存法の保存要件に則った形式で保存しましょう。

電子帳簿保存法「電子取引のデータ保存」に違反した場合は、重加算税が課せられる可能性があります。通常、書類の不正や隠ぺいなどがあった場合の重加算税は35%ですが、電子取引のデータ保存に関する不正などがあった場合は、10%が加重されます。45%もの重加算税が課せられるおそれがあるため、不正や隠ぺい、改ざんなどが行われないよう、体制を整えておく必要があります。

電子帳簿保存法の罰則については、以下の記事で詳しく解説していますので参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

契約書を電子帳簿保存法に則って管理する際の注意点

契約書を電子的に取り交わした場合、電子取引のデータ保存に該当することになりますので、要件を守って保存しましょう。紙の契約書をデータで保存するかどうかは事業者が決められますが、データで保存するのであれば、スキャナ保存の要件を満たさなければいけません。

ここでは、契約書をデータで保存する場合の注意点をまとめてご紹介します。

電子取引のデータ保存要件に沿って保存する

電子取引に該当する契約書を保存する際は、電子帳簿保存法の電子取引のデータ保存の要件を満たす方法で保存しなければいけません。真実性の確保については、4つのうちいずれかの方法をとれば良いとされているため、自社がどのように保存するのかを定め、それに沿った運用を行いましょう。

スキャナ保存のポイントを把握する

紙で受け取った書類のスキャナ保存は任意ですが、スキャナ保存する場合は電子帳簿保存法に定められた要件を満たさなければいけません。スキャナ保存の要件は多岐にわたるため、対応できるシステムを導入するのが一般的です。保存要件のポイントを把握したうえで、利用するシステムの選定を行いましょう。

経理業務の規程を整備する

契約書をどのように扱うのか、社内の規程を整備しておきましょう。業務フローの見直しや新たなシステム導入を行う際は、業務に関係する従業員や取引先にしっかり周知します。不正や改ざんといった問題が起こらない体制づくりが必要です。

使いやすく信頼できる会計ソフトやクラウドサービスを利用する

電子帳簿保存法に対応したソフトやクラウドサービスを導入する場合は、自社にとって使いやすく、信頼できるものを選ばなければいけません。一度導入したシステムを乗り換えるのは手間がかかるため、本格的に移行する前に十分な検討が必要です。

まずは、契約書をはじめとした書類の管理に関して、自社が抱えている課題を洗い出します。会計ソフトやクラウドサービスを導入することで、電子帳簿保存法への対応にとどまらない、業務の効率化などの効果を得られる可能性もあります。自社の課題を解決できるソフトを選定しましょう。

導入候補のシステムが決まったら、まずはお試しでの導入がおすすめです。使いやすさや自社の業務にマッチしているかどうかを確認してから本導入すれば、ミスマッチを防げます。

電子帳簿保存法の対応システムの選び方については、以下の記事で詳しく解説していますので参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

電子帳簿保存法に則って円滑に契約書をやりとりしよう

国税関係の契約書は、電子帳簿保存法の対象になります。データで保存する場合は、該当する区分を確認し、要件を満たす方法をとる必要があります。

特に、電子データで契約書をやりとりした場合は、2024年1月1日から完全義務化された電子取引のデータ保存に該当するため、注意が必要です。電子データの契約書を取り交わした場合の業務フローや保存方法を決めておきましょう。

紙でやりとりした契約書は、スキャナ保存または紙での保存を行います。対応は任意ですが、データで保存できるようにしておくとペーパーレス化を進められます。

現状、自社がどのような方法で契約書を取り交わしているのかを確認し、それに応じた対応をとることが大切です。「弥生会計 Next」をご利用であれば「弥生証憑 Next」を使用することで、契約書などの書類を電子帳簿保存法の要件に則った形式で保存できますので、ぜひご活用ください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。