電子帳簿保存法で注文書はどう対応する?保存方法や保存期間を解説

監修者: 小林祐士(税理士法人フォース)

更新

受発注の際に交わされる注文書は国税関係書類に該当するため、電子帳簿保存法の対象書類のひとつです。注文書はどのように電子帳簿保存法に対応すればよいのか?

ここでは、電子帳簿保存法に則った注文書の保存方法について解説します。電子取引で注文書を授受した場合、紙の注文書をスキャナ保存する場合、紙のまま保存する場合の3つのケースに分けてそれぞれポイントをまとめていますので、ぜひ参考にしてください。

ほかにもインボイス制度で注文書は影響があるか?2024年11月1日施行のフリーランス新法で注文書に影響はあるか?も触れています。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

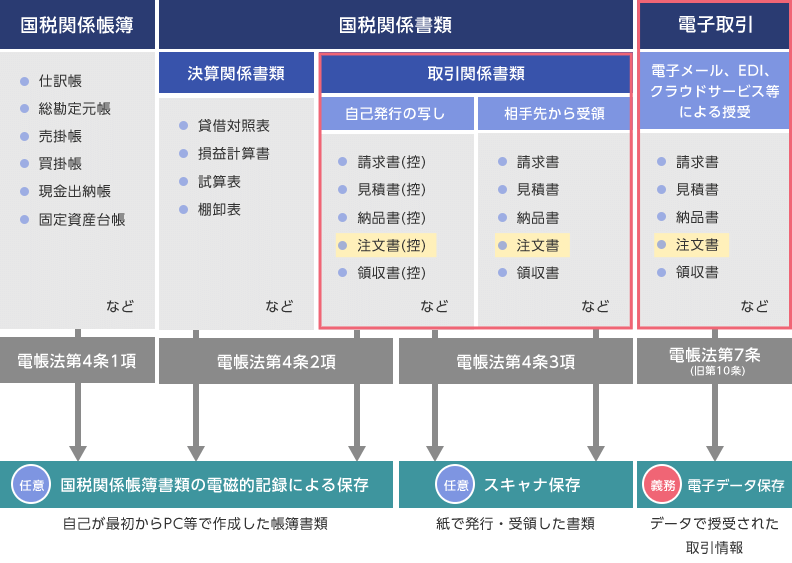

注文書は電子帳簿保存法の対象書類

電子帳簿保存法の対象となる書類は、大きく分けて「国税関係帳簿」「国税関係書類」「電子取引」の3種類です。このうち国税関係書類は「決算関係書類」と「取引関係書類」に分けられ、自社で発行した注文書の控えや買手側から受領した注文書は取引関係書類に含まれます。

また、電子メールやクラウドサービス経由で授受された注文書は電子取引に該当することから、同様に電子帳簿保存法の対象書類です。

電子帳簿保存法の対象書類の区分

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

電子帳簿保存法における注文書の保存方法

電子帳簿保存法における書類の保存方法には、「電子取引のデータ保存」「国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)」「スキャナ保存」の3つの区分があります。このうち、電子取引のデータ保存は2024年1月1日より、ほぼすべての事業者にとって完全義務化されているので対応が必須です。

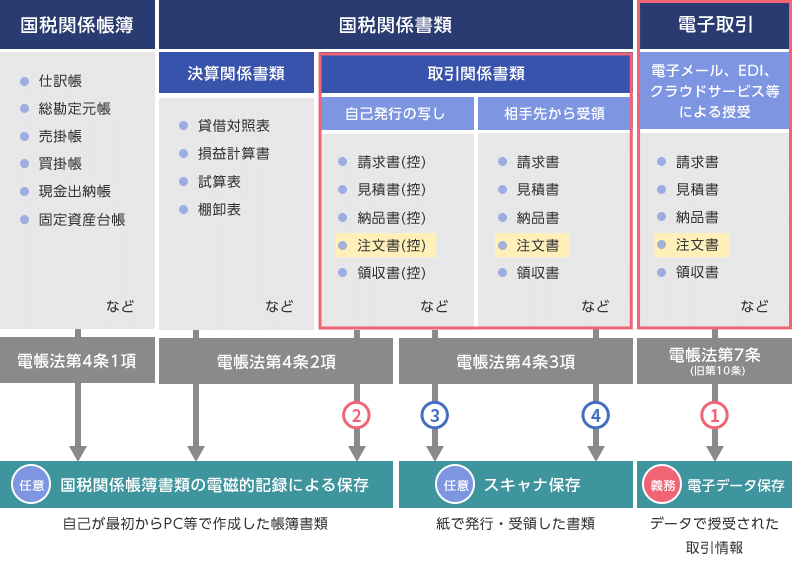

注文書の具体的な保存方法は、注文書が電子取引か紙か、あるいは自社が発行したのか相手先から受領したのかによって異なり、以下の4パターンに分けられます。

注文書の保存方法を決める4パターン

-

(1)電子データで受領した注文書

-

(2)電子データで発行した注文書(控)

-

(3)紙で発行した注文書(控)

-

(4)紙で受領した注文書

注文書のパターン別の保存方法は、以下の図のとおりです。

注文書のパターン別保存方法

それぞれの保存方法について詳しく紹介します。

(1)電子データで受領した注文書:電子データのまま保存しなければならない

電子取引による注文書は、電子取引のデータ保存に該当します。買手側から電子データで受領した注文書は、一定の保存要件を満たしたうえで電子データのまま保存しなくてはなりません。買手側からPDFで受領した注文書をプリントアウトし、紙でファイルに綴じて保存する場合も、電子データで保存したうえで行う必要があります。

(2)電子データで発行した注文書:控えを電子データのまま保存したうえで、他の対応も可能

自社が電子データで発行した注文書は、電子データのまま保存しなくてはなりません。これは、電子取引のデータ保存の要件であり、ほぼすべての事業者が対応する必要があります。

なお、電子データで発行した注文書をプリントし、紙で送付した場合、注文書の控えを紙のまま保存することも可能です。また、対応は任意ながら、電子データで発行した注文書を国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)の要件に則って保存することもできます。紙で発行した注文書の控えをスキャナ保存の要件に則って保存することも、任意で選択可能です。

保存する際の形式が紙かデータかによって、保存要件を満たす必要があるかどうかが異なる点に注意してください。

(3)紙で発行した注文書(控):紙のままで保存かスキャナ保存のどちらかになる

紙で発行した注文書の控えは、そのまま紙で保存するかスキャンして電子データとして保存するかを任意で選択可能です。電子データとして保存する場合は、電子帳簿保存法におけるスキャナ保存に該当します。一方、紙のまま保存するのであれば、電子帳簿保存法では保存方法に関する要件は設けられていません。紙の注文書をファイルに綴じて整理するなど、従来どおりの方法で保存できます。

注文書は、資金や物の流れに直結しない「一般書類」に含まれます。資金・物の流れに直結・連動する「重要書類」とは扱いが異なる点を押さえておきましょう。

スキャナ保存をする場合、紙の注文書をスキャナで読み取ったり、スマートフォンやデジタルカメラなどで撮影したりすることで画像化したデータを所定の要件を満たす形で保存すれば、紙の原本は破棄してかまいません。

(4)紙で受領した注文書:紙のままで保存かスキャナ保存のどちらかになる

紙で受領した注文書に関しても、紙のまま保存・スキャナ保存のどちらでも問題ありません。電子データとして保存する場合には、(3)と同様に電子帳簿保存法におけるスキャナ保存の要件を満たす形で保存する必要があります。

なお、紙のまま保存する場合の保存方法は特に定められていませんが、決められた期間の保存が必要です。そして、税務署員から提出を求められた際には、速やかに提示できる状態にしておかなくてはなりません。年度ごと・取引先ごとに注文書の原本を時系列でファイルに綴じるなどして、整理しておくことが大切です。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

注文書を電子データ保存する場合の保存要件

注文書を電子データで受領した場合には、電子取引のデータ保存の要件に合わせてデータを保存する必要があります。要件に従って注文書をデータ保存したうえで、紙にも出力して保存しておくこと自体は問題ありませんが、電子データの保存は必須である点を忘れないようにしましょう。

なお、紙で受領した注文書に関しては、紙のまま保存してもかまいません。スキャナ保存するかどうかは任意です。スキャナ保存をする場合には、後述するように要件を満たす形で保存する必要があります。自社で電子作成した注文書を電子データで保存する際は、「電子取引のデータ保存」もしくは「国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)」の要件に則って行う必要があります。それぞれの保存要件は以下のとおりです。

電子取引のデータ保存における保存要件

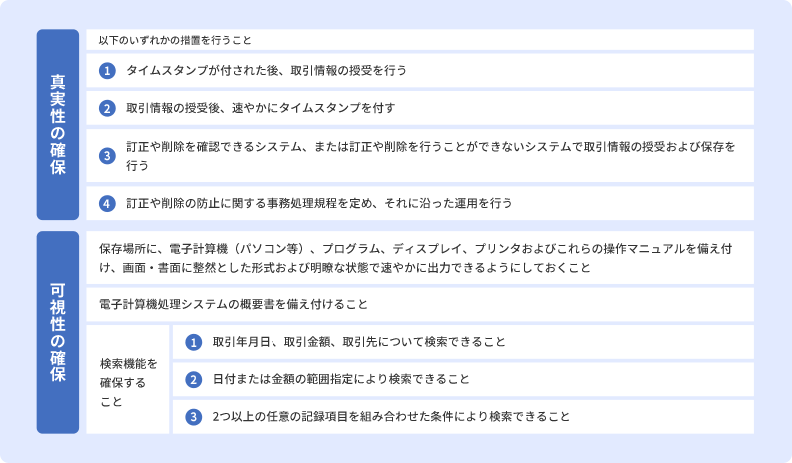

電子取引のデータ保存要件は、「真実性の確保」と「可視性の確保」の2つです。

電子取引で授受した注文書を電子データで保存する場合、真実性の確保については下図(1)~(4)のいずれかの措置を行えば要件を満たしたことになります。

例えば、対象の弥生製品をお使いであれば、「スマート証憑管理」というサービスを利用することで、(3)の措置に該当するので、真実性の確保が満たせます。

可視性の確保に関しては、下図に記載されている、書類を保存する際に使用したパソコンなどの機器のマニュアルや会計システムの概要書の備え付け、そして検索機能の確保の(1)~(3)すべての措置が必須です。ただし、税務調査の際にダウンロードの求めに応じることができるようにしている場合、(2)(3)は不要です。

電子取引のデータ保存の保存要件

電子取引のデータ保存についてはこちらの記事で詳しく解説していますので、参考にしてください。

国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)の保存要件

国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)は、国税関係帳簿と国税関係書類では保存要件が異なるため注意が必要です。注文書を含む国税関係書類の場合、以下の「国税関係書類」の要件を満たすことで電子データの保存が認められます。

| 保存要件概要 | 国税関係帳簿 | 国税関係書類 | ||||

|---|---|---|---|---|---|---|

| 優良 帳簿 |

その他 帳簿 |

|||||

| 真実性の確保 | 記録事項の訂正・削除を行った場合には、これらの事実及び内容を確認できる電子計算機処理システムを使用すること | |||||

| 通常の業務処理期間を経過した後に入力を行った場合には、その事実を確認できる電子計算機処理システムを使用すること | ||||||

| 電子化した帳簿の記録事項とその帳簿に関連する他の帳簿の記録事項との間において、相互にその関連性を確認できること | ||||||

| システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)を備え付けること | ||||||

| 可視性の確保 | 保存場所に、電子計算機(パソコン等)、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、画面・書面に整然とした形式及び明瞭な状態で速やかに出力できるようにしておくこと | |||||

| 検索要件 | ① | 取引年月日、取引金額、取引先により検索できること |

|

|||

| ② | 日付又は金額の範囲指定により検索できること |

|

|

|||

| ③ | 二つ以上の任意の記録項目を組み合わせた条件により検索できること |

|

||||

| 税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしていること |

|

|

||||

- ※1: 保存義務者が、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしている場合には、検索要件のうち②③の要件が不要となります。

- ※2: 優良帳簿の要件を全て満たしているときは不要となります。

- ※3: 取引年月日その他の日付により検索ができる機能及びその範囲を指定して条件を設定することができる機能を確保している場合には、「ダウンロードの求めに応じることができるようにしておくこと」の要件は不要となります。

-

※国税庁「はじめませんか、帳簿・書類のデータ保存(電子帳簿等保存)【令和6年1月以降用】

」より引用

」より引用

なお、国税関係帳簿・国税関係書類のいずれにも共通する保存要件として、「税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしていること」があげられます。

この要件を満たしていれば、優良な電子帳簿については、可視性の確保の「検索要件」のうち、「日付または金額の範囲指定により検索できること」「2つ以上の任意の記録項目を組み合わせた条件により検索できること」の2つを満たしていなくても問題ありません。日付・取引金額・取引先の3要素で検索できれば、保存要件を満たしていることになります。

反対に、検索要件をすべて満たしている場合は「税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしていること」の要件は不要です。

優良な電子帳簿以外の「帳簿」及び「書類」については、原則として「税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしていること」の要件が求められます。

国税関係帳簿書類の電磁的記録による保存についてはこちらの記事で解説していますので、参考にしてください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

注文書をスキャナ保存する場合の保存要件

スキャナ保存とは、紙の書類を画像データ化して保存することを指します。注文書だけでなく、契約書や領収書など国税関係書類に該当する書類が対象なので、スキャナ保存が可能です。スキャナ保存を行う場合、要件を満たした状態で保存することが義務付けられています。

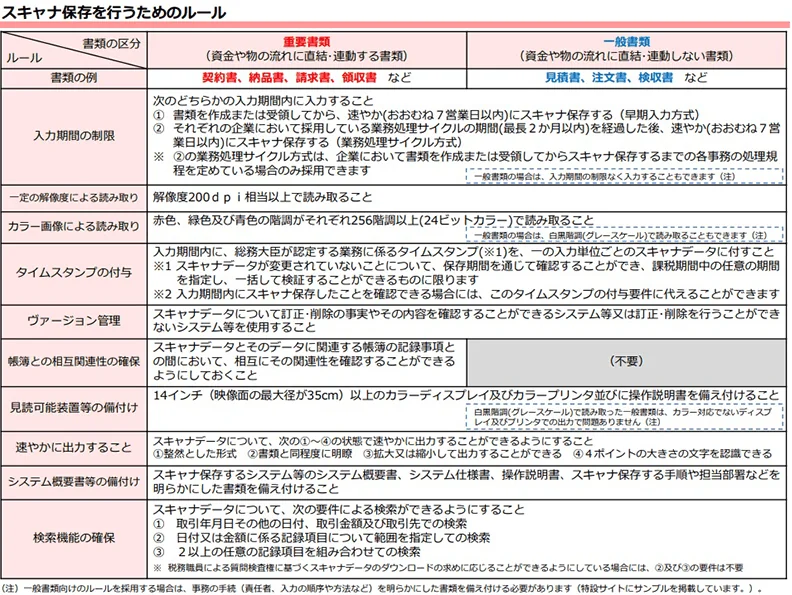

スキャナ保存の対象書類は、「重要書類」と「一般書類」に区分されます。注文書は、「一般書類」に該当します。一般書類とは、資金や物の流れとは直結・連動しない書類のことです。注文書のほか、見積書や検収書などが一般書類に該当します。

「重要書類」とは、契約書や納品書、請求書、領収書といった資金や物の流れに直結・連動する書類のことです。重要書類と一般書類では、下図のように保存要件が異なります。

スキャナ保存の要件

スキャナ保存をする際には、解像度(200dpi以上)や階調(256階調以上)といった読み取り時の要件が詳細に定められています。一般的なスキャナであればこれらの要件をほぼ問題なく満たせるはずですが、スキャンする際の設定を誤らないように注意してください。複合機などの機能を活用し、注文書をスキャンする際の設定を登録しておくと便利です。なお、注文書を含む一般書類に関しては、白黒階調(グレースケール)でのスキャンも認められています。

スキャナ保存の入力期間は「書類の作成または受領から概ね7営業日以内」「各企業が定めている業務処理サイクルの期間(最長2か月)を経過した後、概ね7営業日以内」と定められているものの、一般書類に関しては入力期間の制限なく入力可能です。

ただし、入力の手順や方法といった手続きの流れを明らかにし、マニュアルなどにまとめたものを備え付ける必要があります。

スキャナ保存の要件についてはこちらの記事で解説していますので、参考にしてください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

紙で受領した注文書の保存はスキャナ保存がおすすめ

紙で受領した注文書を紙のまま保存する場合は、これまでと同様にファイルに綴じるなど任意の方法で管理できます。

ただし、電子データで受領した注文書は、電子取引のデータ保存に則ってデータのままの保存が必要です。これに加え、紙で受領した注文書を紙で保存するといった対応をとると保存方法が2通りになるため、管理の煩雑化が想定されます。

こうした事態を避けるためにも、注文書を紙で受領した場合は紙で保存せず、スキャナ保存することをおすすめします。紙の書類を保管する場所の確保や管理コストなども鑑みて総合的に捉えた場合、すべての書類がデータ保存されていた方が結果的に管理しやすくなるはずです。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

注文書の保存期間

文書の保存期間は、会社法、法人税法、所得税法により定められています。これは、電子データでも紙でも同様です。

具体的な保存期間は、法人の場合は7年間(最長10年間)、個人事業主の場合は5年間(最長7年)です。

法人の場合

法人の場合、注文書の保存期間は原則7年間です。ただし、青色申告法人で欠損金額(青色繰越欠損金)が生じた事業年度や青色申告書を提出しなかった事業年度で災害損失欠損金額が生じた事業年度は、基本的に10年間の保存が必要です。

保存期間は、注文書を授受した日ではなく、確定申告書の提出期限の翌日から起算します。

個人事業主の場合

個人事業主の注文書の保存期間は原則5年間です。保存期間は確定申告書の提出期限の翌日から起算されます。

一定規模の副業収入がある場合

会社員などの副業で、副業にかかる前々年の収入が300万円を超える場合、現金預金取引等関係書類は5年間保存する必要があります。注文書は業務に関して作成または受領した書類に該当するため、5年間保存が必要です。

また、注文書を授受した日ではなく、確定申告書の提出期限の翌日から起算します。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

注文書を電子化する際の注意点

電子取引のデータ保存やスキャナ保存において、改ざんや仮装、隠蔽といった悪質な不正が確認された場合、重加算税の対象となります。さらに、重加算税の税率も加重されるため、注意が必要です。

税務調査時に悪質な不正が発覚し、その事実に関して申告漏れなどが確認された場合、通常35%の重加算税が課税されますが、電子取引のデータ保存やスキャナ保存に関する不正は、それに10%が上乗せされます。電子帳簿保存法のそれぞれの区分の保存要件を確認して、遵守してください。

電子帳簿保存法の罰則についてはこちらの記事で解説していますので、参考にしてください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

注文書はインボイス制度の影響を受けないがフリーランス新法では影響がある

注文書(発注書)や注文請書(発注請書)は、インボイス制度の影響を受けません。いずれも、商品やサービスを発注したり申し込みを承諾したりするための証憑書類であり、実際にお金をやり取りを行う請求書や領収書とは異なるからです。

注文書の記載要件やフォーマットについても特に決められていませんが、注文内容や金額などが相手に伝わるように記載することが必要です。

なお、2024年11月1日施行のフリーランス新法では、フリーランスに対して業務委託をする場合、書面または電磁的方法(メール、SNSのメッセージ等)で取引条件を明示する義務があります。

そのため、注文書にも取引条件を記載しておくことが大切です。

取引条件の明示は、企業からフリーランスへの業務委託だけでなく、フリーランスからフリーランスへの業務委託も含まれます。

取引条件として明示する事項は9つです。

-

①給付の内容

-

②報酬の額

-

③支払期日

-

④業務委託事業者・フリーランスの名称

-

⑤業務委託をした日

-

⑥給付を受領する日/役務の提供を受ける日

-

⑦給付を受領する場所/役務の提供を受ける場所

-

⑧(検査をする場合)検査完了日

-

⑨(現金以外の方法で報酬を支払う場合)報酬の支払方法に関して必要な事項

明示方法は、口頭での明示はNGで、書面または電磁的方法かを発注事業者が選ぶことができます。

インボイス制度における注文書のポイントについてはこちらの記事で解説していますので、参考にしてください。

フリーランス新法についてはこちらの記事を参照ください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

注文書の電子保存に迷うなら、弥生の便利なシステムの導入がおすすめ

国税関係書類の1つである注文書は、電子帳簿保存法の対象書類です。注文書の保存方法は、注文書が紙であるか電子データであるか、また自社で発行したのか買手側から受領したのかによって異なります。保存方法には、電子取引のデータ保存、国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)、スキャナ保存の3つがありますが、それぞれ要件が異なるため、確認のうえ適切に対応してください。

注文書を電子データで保存する際、要件を漏れなく満たすには、電子帳簿保存法に対応したサービスを活用するのがおすすめです。対象の弥生製品をお使いであれば、「スマート証憑管理」というサービスを無料で利用することができます。スマート証憑管理を活用することで、電子データで授受した証憑や控えは電子データのまま保存できるほか、電子帳簿保存法に定められた検索要件や訂正・削除の防止措置にも対応可能です。

また、スキャナ保存の要件にも対応していますので、紙で受け取った証憑に関しても適切に電子データ化して保存できます。注文書の電子帳簿保存に迷われている方は、弥生の便利なサービスの活用も検討ください。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

クラウド請求書サービスと証憑管理サービスなら、改正電帳法に対応

クラウド見積・納品・請求書サービスとクラウド証憑管理サービスは、法令改正に対応するのでおすすめです。

クラウド見積・納品・請求書サービス「Misoca」で発行した請求書や取引先から受領した証憑は、「スマート証憑管理」と連携することで、電子帳簿保存法の要件を満たす形で電子保存・管理することができます。

また「Misoca」に関しては月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

今すぐ始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

見積書・納品書・請求書をテンプレートでキレイに作成

クラウド見積・納品・請求書サービス「Misoca」は見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。また適格請求書等保存方式(インボイス制度)に対応した証憑の発行も可能です。

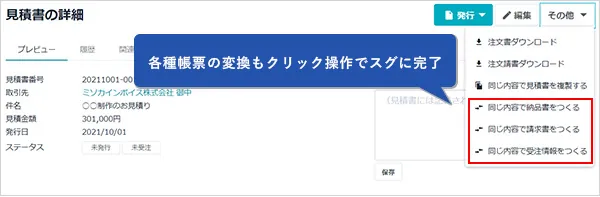

各種帳票の変換・請求書の自動作成で入力の手間を削減

「Misoca」は、見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。また固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。もう転記ミスや記載漏れの心配は必要ありません。

確定申告ソフトとの連携で請求業務から記帳までを効率化

「Misoca」で作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

【利用料0円】初めての方でも安心カンタン・個人事業主におすすめ【青色申告ソフト】

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」は、電子帳簿保存法に対応!優良な電子帳簿に対応しています。しかも、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できますので、幅広く電子帳簿保存法に対応可能です。もちろん、自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。