電子帳簿保存法に則った請求書の保存方法とは?保存のポイントも解説

監修者: 小林祐士(税理士法人フォース)

更新

電子帳簿保存法では、国税関係帳簿や国税関係書類などを電子データで保存する際の要件が定められています。請求書は取引を証明する証憑(しょうひょう)書類の1つで、法人税法や所得税法などで一定期間の保存が義務付けられています。さらに、請求書を電子データで授受または保存する場合には電子帳簿保存法に則った対応が必要です。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

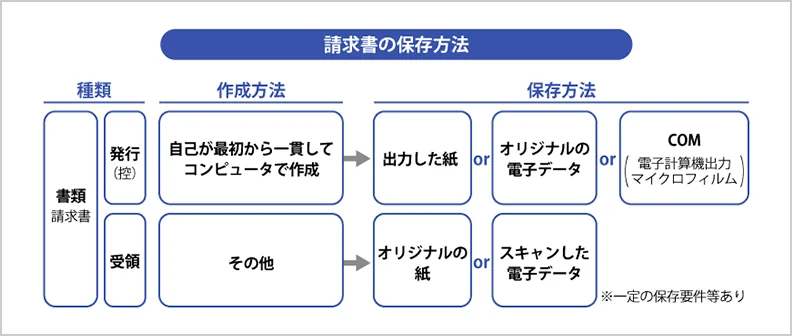

請求書の保存方法のイメージ図

電子帳簿保存法では、2024年1月より電子取引のデータ保存が完全義務化されました。電子データでやりとりした請求書は、すべて電子データのままで保存しなければなりません。受け取った請求書も、自社が発行した請求書の控えも、電子データとしてやりとりしたものであれば電子データのまま保存するようにしましょう。

なお、紙でやりとりした請求書については、これまでどおり、紙のままの保存でかまいません。ただし、紙の請求書などをスキャナなどでスキャンして電子データを保存する「スキャナ保存」も、任意で認められています。スキャナ保存をすることで、紙の請求書(原本)は保存しておく必要がなくなります。紙でも電子データでも、請求書の保存が必要な期間は変わりません。

本記事では、請求書を発行・受領した場合の保存方法や、請求書の保存、保存期間のほか、請求書を電子データで発行・保存する際のポイントなどを解説します。

発行した請求書の控えの保存方法

商品・サービスの売手側が請求書と請求書の控えを作成した場合は、控えも保存する必要があります。特に適格請求書(インボイス)発行事業者の場合、買手側に求められれば適格請求書(インボイス)を発行し、その控えも作成・保存するのが売手側の義務です。作成した請求書の控えは、適切に保存しなければなりません。

請求書の控えを発行した場合の保存方法には、下記の2パターンがあります。

電子データで発行した請求書の控えの保存方法

電子データで発行した請求書の控えは、電子データのまま保存することが義務付けられています。電子取引のデータ保存の要件に従って電子保存することなく、データをプリントアウトした紙だけで保存しておくことは認められていません。

ただし、電子帳簿保存法に定められている電子取引のデータ保存の要件に従った方法で電子データとして保存されていれば、データをプリントアウトして社内確認用に保管しておくこと自体は可能です。なお、適格請求書(インボイス)を電子データで発行した場合は、インボイス制度の要件にも従って保存する必要があります。

紙で発行した請求書の控えの保存方法

紙の請求書の控えを発行した場合には、紙のまま保存しておけば問題ありません。控えをスキャンして電子データとして保存する方法もありますが、スキャナ保存するかどうかは任意で決められます。紙の請求書をスキャンしてデータ保存すれば、紙の請求書は破棄できます。この場合、電子帳簿保存法の「スキャナ保存」の要件を満たす必要があります。

電子帳簿保存法に関する請求書発行側の注意点についてはこちらの記事で解説していますので、参考にしてください。

受領した請求書の保存方法

買手側が受領した請求書は、所定の方法で保存する必要があります。請求書を受領した場合も、発行した場合と同様に、保存方法は下記の2パターンがあります。

電子データで受領した請求書の保存方法

2024年1月以後の電子取引からデータでの保存が義務化されています。

電子データとして受領した請求書は、電子取引のデータ保存の要件に従ってデータのまま保存が必要です。原則として、ほぼすべての事業者が対象です。

電子データで受領した請求書は、電子取引のデータ保存の要件に従ってデータ保存されていれば、プリントアウトして社内確認用に保管してもかまいません。

紙で受領した請求書の保存方法

売手側から紙で受領した請求書に関しては、紙のまま保存しておけば問題ありません。紙の請求書をスキャンして電子データとして保存する方法もありますが、対応は任意です。スキャンしたデータを保存し、紙の原本を破棄するのであれば、電子帳簿保存法のスキャナ保存の要件を満たして保存する必要があります。

請求書の保存に関する電子帳簿保存法の要件

電子帳簿保存法では、保存要件が3つの区分に分かれています。このうち、請求書の保存が該当するのは「電子取引のデータ保存」または「スキャナ保存」のいずれかです。それぞれ、下記のような要件が定められています。

電子取引データ保存の要件

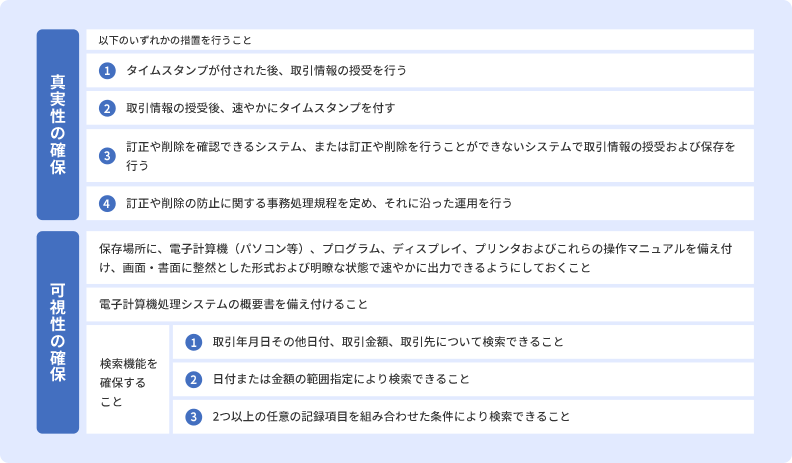

電子取引のデータ保存の要件は、「真実性の確保」と「可視性の確保」の2つです。

電子取引のデータ保存の要件

真実性の確保に関しては、上記の表上段のうち①~④のいずれかを満たしていれば問題ありません。例えば、対象の弥生の製品をお使いの方であれば、「スマート証憑管理」を利用することで③の要件を満たせるため、真実性の確保を満たせます。

可視性の確保に関しては、すべて満たす必要があります。

電子取引のデータ保存は、一定の条件を満たす事業者であれば要件を満たさなくてもよい場合があります。電子取引のデータ保存の要件が不要になる条件は下記のとおりです。

| 不要になる要件 | 条件 |

|---|---|

| ダウンロードの求めに応じることができるようにしている場合に「検索機能」のすべてが不要 |

下記のいずれかに該当する事業者

|

| 電子データの保存時に満たすべきすべての要件が不要 |

下記のすべてに該当する事業者

|

電子取引のデータ保存の要件についてはこちらの記事で解説していますので、参考にしてください。

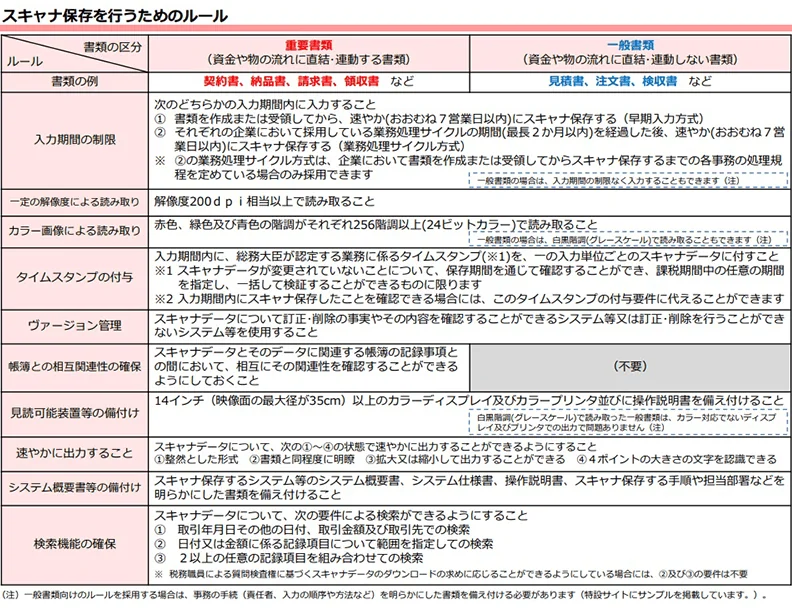

スキャナ保存の要件

スキャナ保存の要件は、「重要書類」と「一般書類」のどちらに該当するかによって異なります。資金や物の流れに直結・連動する書類が重要書類に該当し、請求書は重要書類に相当するため、「重要書類」のスキャナ保存要件を満たさなければなりません。

スキャナ保存のルール

紙で授受した請求書をスキャナ保存する際には、一定水準以上の解像度で、かつカラー画像の読み取りが可能なスキャナなどを使用しなければなりません。また、タイムスタンプの付与やバージョン管理、帳簿との相互関連性の確保などに対応できるようにしておく必要があります。

なお、スキャナ保存への対応は任意です。紙の原本をそのまま保存しておけば、スキャナ保存をしなくても、問題ありません。

スキャナ保存の詳細な要件などについてはこちらの記事で解説していますので、参考にしてください。

事業者や請求書の種類に応じた請求書の保存期間

請求書は、法人税法や所得税法などで保存期間が定められているため、一定の期間、保存する必要があります。紙で保存する場合も電子データとして保存する場合も保存期間は同じです。保存期間は、事業者や請求書の種類に応じて下記のように異なります。

法人の場合

法人の場合、請求書の保存期間は原則7年間です。ただし、青色申告書を提出した事業年度で欠損金額(青色繰越欠損金)が生じた事業年度または青色申告書を提出しなかった事業年度で災害損失金額が生じた事業年度においては、基本的に10年間の保存が必要です。法人の青色繰越欠損金は10年間繰り越しができ、繰越控除を受けるうえで証憑書類の保存が要件となるためです。

保存期間は請求書を授受した日ではなく、確定申告書の提出期限の翌日から起算されます。

個人事業主の場合

個人事業主の請求書の保存期間は、原則として5年間です。法人と同様に、保存期間は確定申告期日の翌日から起算されます。

一定規模の副業収入がある場合

会社員などが副業によって収入を得ているようなケースでも、副業にかかる前々年の収入が300万円を超える人は、請求書を含む現金預金取引関係書類の保存義務があります。該当する場合には、請求書の5年間保存が必要です。この場合も、法人や個人事業主と同様、保存期間の起算日は、確定申告期日の翌日です。

請求書が適格請求書(インボイス)に該当する場合

適格請求書発行事業者は、原則的に法人でも個人でも、一般課税の方法に基づいて仕入税額控除の金額を計算するときは、適格請求書(インボイス)を7年間保存する必要があります。保存期間の起算日は、課税期間の末日の翌日から2か月を経過した日です。適格請求書とそれ以外の請求書が混在しているようなら、請求書はすべて最低7年間保存するようにしておくと間違いが起こりにくいでしょう。

【利用料0円】初めての方でも安心カンタン・個人事業主におすすめ【青色申告ソフト】

請求書を電子データで保存する際のポイント

請求書を電子データとして保存する場合、スムーズに電子帳簿保存法の要件を満たしながら保存するために、押さえておきたいポイントがあります。下記の4点を実践すると、トラブルを未然に防ぎやすくなります。

自社の保存方法を売手側に伝える

売手側から電子データで受け取る請求書を、自社が電子データのまま保存する場合、別途紙の請求書を送付する必要がない旨をあらかじめ売手側に伝えておくのがおすすめです。売手側としても、紙の請求書を発行したり郵送したりする手間が省けるうえ、自社側でも不要な紙の請求書を受け取る必要がなくなるため、お互いにとってメリットがあります。

専用システムを導入して効率化する

買手側は、請求書を保存するに当たって電子帳簿保存法の要件を満たした方法で対応したい場合、証憑保存専用のシステムを導入することで効率化を図れます。売手側は、請求書の発行・保存などを効率化しながら電子取引のデータ保存にも対応したい場合は、請求書発行システムを導入するのがおすすめです。

請求書はインボイス制度の対応も必要になるので、電子帳簿保存法やインボイス制度など最新の法令に両方対応したシステムを選ぶことをおすすめします。

社内ルールを整備する

専用システムなどを利用しない場合は、電子帳簿保存法やインボイス制度の要件に一つひとつ対応しなければなりません。部署ごと、担当者ごとに保存方法が異なると、その各々の担当者のとる方法によっては意図せず電子帳簿保存法に違反してしまう可能性があるため、社内で統一されたルールを整備する必要があります。

適格請求書は発行側も保存が必要になる点を忘れない

適格請求書を発行した場合、発行側は適格請求書の控えを保存する義務があります。紙・電子データのいずれの方法で保存する場合でも、適格請求書の控えを保存しなければなりません。

請求書の保存方法に関するよくある質問

請求書の保存方法に関するよくある質問とその回答をまとめました。請求書の保存に関する疑問点や不明点の解消に役立ててください。

売手側から同一取引で紙とデータの両方で請求書を受領した場合、どちらを保存するべき?

電子データと紙の請求書がどちらもまったく同じ内容で、書面を原本とする社内ルールを定めている場合には書面を保存します。ただし、紙の書面で受領した取引情報を補完する取引情報が電子データに含まれている場合など、内容がまったく同じではないケースでは、書面とデータの両方を保存する必要があります。

例えば、経理処理の締め日に間に合わせるために請求書のPDFファイルを先にメールで送信してもらい、後日、郵送で紙の請求書を受領するといったフローにしているケースは少なくありません。こうしたケースでは、先に届いた電子データと後で受け取った紙の請求書の内容が完全に同一であるかどうかを必ず確認して、書面とデータの両方の保存が必要か検討しましょう。

指定URLから請求書をダウンロードした場合、データの保存は必要?

Webサービスなどからダウンロードした請求書は、電子取引のデータ保存の区分に該当するため、要件を満たした形での保存が必須となります。ただし、Webサービス上で真実性の確保及び検索機能の確保の要件が満たされていて、かつ、定められた保存期間が満了するまでWebサービス上で請求書データの確認が随時可能である場合は、必ずしもダウンロードしておく必要はありません。

しかし、Webサービスが何らかの理由でシステム障害を起こしたり、場合によってはサービス自体が提供終了になったりする可能性も否定できません。Webサービスからダウンロードして、自社で要件を満たして保存しておく方が安心です。

請求書管理システムを活用し、電子帳簿保存法に則って請求書を保存しよう

電子データで発行した請求書の控えや電子取引で受領した請求書は、電子データのまま保存しなければなりません。一方、紙で発行した請求書の控えや紙で受領した請求書は、紙のまま保存してかまいません。紙の請求書や控えをスキャンして保存する場合は、電子帳簿保存法の「スキャナ保存」の要件を満たすことが必要です。

また、請求書の保存期間や適格請求書への対応もあると、請求書の管理が煩雑になります。インボイス制度と電子帳簿保存法の両方に対応したシステムを活用して、請求書を適切に管理するのがおすすめです。

弥生では、請求書をはじめ見積書や納品書といった取引書類を簡単に作成でき、まとめて管理できるクラウド請求書作成ソフト「Misoca」を提供しています。電子帳簿保存法の電子取引のデータ保存・インボイス制度に対応しているため、請求書などを手軽に作成して業務効率化を図りつつ、要件に則った適切な保存も可能です。

受け取った請求書も、対象製品をご利用の弥生ユーザーなら無料で使える「スマート証憑管理」であれば、電子取引のデータ保存やスキャナ保存の区分の要件に従って確実に管理できます。受領した適格請求書(インボイス)の判断チェックも「スマート証憑管理」でできます。

弥生の「Misoca」や「スマート証憑管理」を活用して、電子帳簿保存法への対応を確実に進めましょう。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

クラウド請求書サービスと証憑管理サービスなら、改正電帳法に対応

クラウド見積・納品・請求書サービスとクラウド証憑管理サービスは、法令改正に対応するのでおすすめです。

クラウド見積・納品・請求書サービス「Misoca」で発行した請求書や取引先から受領した証憑は、「スマート証憑管理」と連携することで、電子帳簿保存法の要件を満たす形で電子保存・管理することができます。

また「Misoca」に関しては月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

今すぐ始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

見積書・納品書・請求書をテンプレートでキレイに作成

クラウド見積・納品・請求書サービス「Misoca」は見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。また適格請求書等保存方式(インボイス制度)に対応した証憑の発行も可能です。

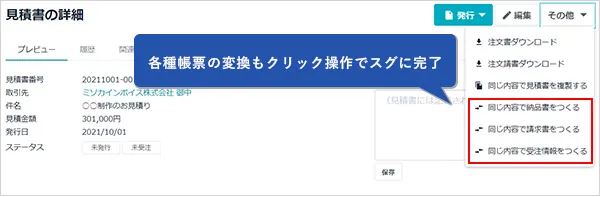

各種帳票の変換・請求書の自動作成で入力の手間を削減

「Misoca」は、見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。また固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。もう転記ミスや記載漏れの心配は必要ありません。

確定申告ソフトとの連携で請求業務から記帳までを効率化

「Misoca」で作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

【利用料0円】初めての方でも安心カンタン・個人事業主におすすめ【青色申告ソフト】

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」は、電子帳簿保存法に対応!優良な電子帳簿に対応しています。しかも、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できますので、幅広く電子帳簿保存法に対応可能です。もちろん、自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。