領収書の内訳とは?書き方や書かないケース、インボイス対応の記載方法を解説

監修者: 小林祐士(税理士法人フォース)

更新

領収書とは、売手側が代金を受け取ったことを証明するために買手側に発行する書類です。特に、個人事業主や店舗経営者などにとって、領収書は仕入や経費を支払う際に買手側として受け取る書類である一方、商品やサービスを販売した際には自身が売手側として発行する書類でもあります。

インボイス(適格請求書、以下インボイス)制度が導入されたことにより、適切な要件を満たした領収書でなければ、買手側は原則仕入税額控除を受けられません。仕入税額控除とは、買手側が納めるべき消費税額を計算する際、売上で課された消費税から、仕入などにかかる消費税を差し引けるしくみを指します。また、インボイス制度に対応した領収書を発行する際、内訳の書き方は変更され、記載すべき項目も増えています。

本記事では、インボイス制度に基づいた領収書の正しい書き方や、業種ごとの対応の違い、経過措置や特例の内容について詳しく解説します。さらに、適格簡易請求書(簡易インボイス)についても取り上げますので、ぜひ最後まで読んでください。

領収書の内訳とは?どんなときに記載する?

2023年10月にインボイス制度が導入され、インボイス(適格請求書)に対応する領収書には、内訳の記載が求められるようになりました。特に、標準税率10%が適用される品目と、軽減税率8%が適用される品目が混在している場合には、それぞれを区分して記載しなければなりません。具体的には、品目ごとの合計金額(税込・税別のどちらでもかまいません)、適用税率、および税率ごとに区分した消費税額などを記載する必要があります。

領収書の内訳を書かないケースもある

以下のケースでは、領収書の内訳の記載が必要ありません。

- 請求書など別の書類に内訳が記載されているケース

- カード決済で領収書自体が不要なケース

領収書の内訳の書き方

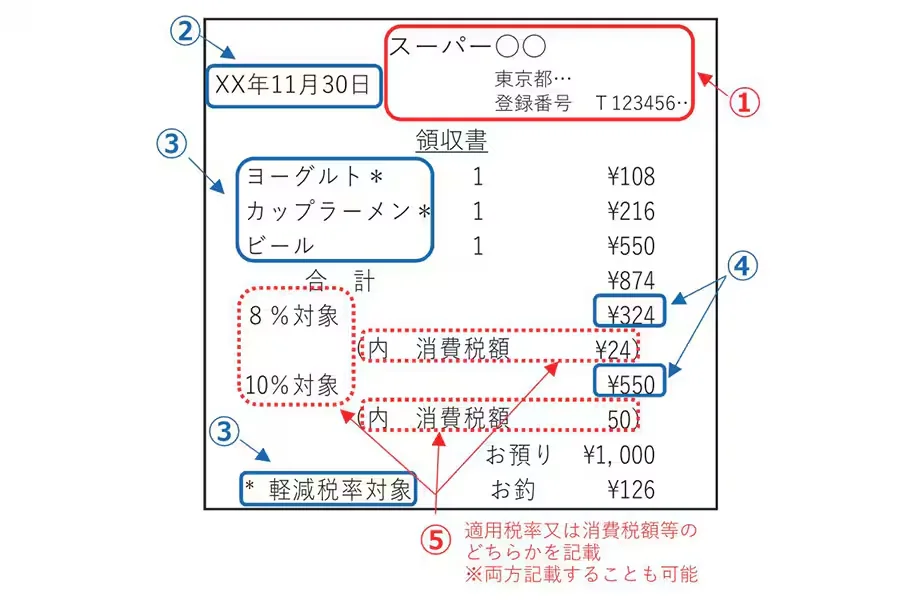

標準税率(10%)と軽減税率(8%)が適用される品目が混在している場合、インボイス(適格請求書)に対応した領収書にはそれぞれを区分して記載することが義務付けられています。

取引した商品が多数存在する場合、品目と金額を列挙したうえで、軽減税率が適用される商品に対して※印を付けるなどの工夫をすれば、領収書を受け取る側が内容を把握しやすくなります。

例えば、軽減税率の対象である食品と標準税率が適用される日用品を購入した場合、以下のような記載例が適切です。

| 商品名 | 金額 |

|---|---|

| ヨーグルト※ | 108円 |

| カップラーメン※ | 216円 |

| ビール | 550円 |

| 合計 | 874円 |

| 8%対象(※) | 324円 |

| 消費税 | 25円 |

| 10%対象 | 550円 |

| 消費税 | 50円 |

インボイス対応の領収書には、内訳と登録番号の記載が必要

インボイス制度では、買手側の課税事業者が仕入税額控除を受けるため、原則としてインボイスの保存が必要です。売手側が適格請求書発行事業者である場合、取引先の課税事業者から請求があれば、要件を満たしたインボイスを交付しなければなりません。この要件を怠ると、取引先に迷惑がかかります。以下では、インボイスに対応した内訳や登録番号を含む、領収書の記載事項を詳しく解説します。

以下の記事でも詳しく解説していますので、ぜひご覧ください。

(1)宛名

支払者の氏名や会社名を確認し、「(株)」や「(一社)」などの省略は行わず、「株式会社」や「一般社団法人」など、正式な名称で記載してください。会社名や人名が正確に聞き取れなかった場合は、記述を依頼する、名刺をもらう、またはメールなどで確認するなど、正確に記載できる手段を講じましょう。

例外的に領収書の宛名の省略が認められている主な業種

以下の業種では、インボイスに代わり、簡易な形式の適格簡易請求書(簡易インボイス)を交付することが可能です。この場合、宛名の省略が認められます。

-

-

1.小売業

-

2.飲食店業

-

3.写真業

-

4.旅行業

-

5.タクシー業

-

6.駐車場業(不特定かつ多数の者に対するものに限ります。)

-

7.その他これらの事業に準ずる事業で不特定かつ多数の者に資産の譲渡等を行う事業

-

引用:国税庁「適格簡易請求書の交付ができる事業![]() 」

」

(2)日付

支払者から代金を受領した日付の年月日を漏れなく記載してください。西暦、和暦のどちらでも問題ありませんが、「25」や「R7」などの省略は避け、「2025/4/1」や「令和7年4月1日」のように、正確に記載してください。

(3)金額

実際に受け取った金額を記載します。商品やサービスの代金であれば、税込金額になります。数字の記載ミスがないように、十分配慮してください。

改ざんを防ぐ金額の書き方

以下の方法で金額を記載することで、改ざんを防止できます。

- 金額の先頭に「¥(円マーク)」または「金」を付ける

- 3桁ごとに「(カンマ)」で区切る

- 金額の末尾に「-」「※」「也」などを付ける

例)

- ¥50,000-

- 金50,000円也

- ¥50,000※

(4)但し書き

但し書きとは、受領した金銭の使途を記載する項目です。インボイス(適格請求書)に対応するために、具体的な商品やサービス名の明記が必要です。「お品代」のようなあいまいな表現は避け、詳細に記載しましょう。

また、但し書きは「通信費」などの名詞だけでなく、末尾に「として」と書き添えることで、追記を防ぐ効果があります。さらに、複数の商品やサービスを含む場合や、標準税率と軽減税率が適用される取引では、それぞれを区分し、軽減税率対象である旨も記載することが求められます。

- 例)

-

- 通信費として

- 書籍代として

- お食事代として

- 手土産代として

- 文房具代として

- 消耗品費として

但し書きについては、以下の記事もご覧ください。

(5)発行者

領収書には、商品やサービスを提供した発行者の店舗名または企業名、住所、連絡先を記載してください。手書き以外に、印刷やゴム印など記載方法は多数あるので、業態にあったものを選択してください。なお、押印は必須とされていませんが、偽造を防ぐためにも、発行する際に都度押印することを推奨します。

(6)5万円以上の領収書には収入印紙が必要

領収書に記載された金額が税抜きで5万円以上の場合、金額に応じて定められている収入印紙を貼り付けることが義務付けられています(※)。また、領収書に対して収入印紙を貼り付けるだけでなく、消印処理を行うことも必須です。消印処理とは、印紙と領収証の両方をまたぐように押印することを指します。なお、デビットカードや現金での支払いであれば収入印紙が必要ですが、クレジットカードによる支払いや、電子データによって領収書を発行した場合、収入印紙の貼付は不要です。

- ※一般に印紙税における「記載金額」は、「消費税額等」を含んだ金額とされます。しかし、国税庁は領収書について、「消費税額等を区分して記載する場合、または、税込価格および税抜価格を記載することにより、その取引において課されるべき消費税額等が明らかな場合は、記載金額に消費税額等を含めないこと」としています。

参照:国税庁「消費税及び地方消費税の金額が区分表示されている受取書(3)![]() 」

」

収入印紙については、以下の記事もご覧ください。

(7)内訳【インボイス制度対応での追加項目】

インボイス(適格請求書)に対応した領収書では、内訳を記載する際に以下のポイントを押さえる必要があります。

- 取引内容を標準税率(10%)と軽減税率(8%)が適用される品目に明確に区分し、軽減税率の対象品目であることを記載

- 税率ごとに区分して合計した対価の額(税抜きまたは税込みのいずれでも可)および適用税率を記載

- 税率ごとに区分した消費税額を記載

なお、適格簡易請求書では、適用税率または消費税額のいずれか一方の記載でかまいません。

(8)登録番号【インボイス制度対応での追加項目】

「登録番号」とは、適格請求書発行事業者として税務署に登録された証明として付与される番号です。法人の場合は「T+13桁の法人番号」、個人事業主の場合は「T+13桁」の数字が登録番号として割り当てられます。

インボイス制度に対応するためには、税務署への適格請求書発行事業者登録申請が必須です。申請方法は、e-TAXを利用しての申請や、書面郵送による提出方法があります。2024年の時点で、申請してから、登録通知が届くまでの目安として、e-Taxを利用した場合で約1か月、書面で提出した場合で約1.5か月とされています。登録通知が届くまでの時間を考慮し、インボイス制度への対応を計画的に進めることが重要です。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

登録番号については、以下の記事で詳しく解説していますので参考にしてください。

参照:国税庁「適格請求書発行事業者の登録通知時期の目安について![]() 」

」

インボイス制度開始による領収書の変更点

インボイス制度の導入から既に一定の期間が経過していますが、「変更内容がよくわからない」と悩む方も少なくありません。適切に対応するために、以下ではインボイス制度による具体的な変更点を改めて解説します。

税率ごとの消費税額および適用税率(内訳)と登録番号の追加記載が必要になる

インボイスとして発行する領収書には、従来の領収書に加えて「適用税率」「税率ごとに区分された消費税額」「登録番号」(適格簡易請求書の場合は「税率ごとに区分された消費税額または適用税率」と「登録番号」)の記載が義務付けられています。これらは前述の記載項目のうち「(7)内訳」と「(8)登録番号」に該当しますので、再度確認してください。

なお、登録番号は、前述のように事前に税務署に適格請求書発行事業者の申請をしなければ取得できません。そして、インボイスは、登録番号がある課税事業者のみが発行できます。現時点で免税事業者の場合、課税事業者として登録するかどうか、慎重な判断が必要です。他の項目を適切に記載していても、適格請求書発行事業者の登録をせず、登録番号を記載していなければ、インボイスに対応した領収書とみなされないので注意してください。

消費税の端数処理は1つのインボイスにつき、税率ごとに1回

消費税を計算するときには、1円未満の端数が生じるケースが少なからず存在します。インボイス制度の導入以前は、消費税の端数処理のルールが厳密に定められていなかったことから、商品ごとに端数を処理することも可能でした。

しかし、インボイス制度の導入により、「1つのインボイス(適格簡易請求書も含む)につき、税率ごとに1回ずつの端数処理を行う」と定められています。商品ごとの端数処理は認められません。また、1つのインボイス(適格請求書)で標準税率10%と軽減税率8%が混在した場合は、それぞれの税率でまず端数処理を行い、その後に合算した金額の記載が必要です。

例えば、標準税率10%の商品としてビール(税抜215円)とワイン(税抜1024円)、軽減税率8%の商品として卵(税抜98円)とトマト(税抜315円)があった場合を考えます。この場合、商品の個別端数処理を行うことはできません。標準税率対象商品の合計金額1239円(215円+1024円)、軽減税率対象商品の合計金額413円(98円+315円)に対して端数処理を行います。それぞれの消費税額は、標準税率10%が123円(1239円×10%、切り捨て)、軽減税率8%が33円(413円×8%、切り捨て)となります。

なお、切り上げ、切り捨て、四捨五入など、どのように端数を処理して税込価格を設定するかは、事業者が任意で選択できます。一般的には切り捨てを選択するケースが多いようですが、自社の業態を踏まえて、状況にあった端数処理を選んでください。

インボイス制度では3万円未満の領収書も必要になる

インボイス制度の導入前は、取引価格が税込3万円未満の場合、領収書がなくても帳簿への記載・保存があれば仕入税額控除が認められていました。

しかし、インボイス制度導入後はこの特例が廃止され、3万円未満の取引でもインボイス(適格請求書)対応の領収書が必要となりました。これがなければ、原則仕入税額控除を受けることはできません。そのため、3万円未満の少額の取引においても、取引先から要求された場合、領収書を発行する必要があります。また、相手から領収書を受け取った場合は、一定期間の保存も必要となったのでご注意ください。

なお、令和5年度税制改正大綱において、インボイス制度の開始から6年間(2023年10月1日から2029年9月30日)の経過措置として、1万円未満の課税仕入は、インボイスの保存がなくても一定の事項を記載した帳簿のみの保存で仕入税額控除が可能とされています。ただし、この措置は基準期間(前々年・前々事業年度)の課税売上高が1億円以下の事業者、または、前年または前事業年度開始の日以後6か月間の課税売上高が5,000万円以下の事業者に限られます。特例の対象に該当するか確認してください。

参照:国税庁「少額特例(一定規模以下の事業者に対する事務負担の軽減措置の概要)の概要![]() 」

」

例外が認められているケース

以下の取引は、インボイス(適格請求書)に対応した領収書の発行や取得が困難であるため、一定事項が記載された帳簿のみの保存で仕入税額控除が認められます。

- 3万円未満の公共交通機関(鉄道やバス、船舶など)の運賃

- 出荷者が卸売市場などで行われる生鮮食品などの販売

- 生産者が農業協同組合などに委託した農林水産物の販売

- 3万円未満の自動販売機・自動サービス機(コインランドリーやコインロッカーなど)を使用した販売等

- 郵便切手類のみを対価とした郵便や貨物サービス(ポストに差し出されたもの限定)

参照:国税庁「適格請求書の交付義務が免除される取引![]() 」

」

インボイス制度における領収書の役割

インボイス制度の導入により、領収書の役割は変化しています。以下では、領収書が以前から担っていた役割と、インボイス制度導入に関連して増加した役割を併せて解説します。

金銭のやりとりを証明する書類が領収書

領収書は、取引において金銭のやりとりを証明する証憑書類です。領収書を発行する側にとっては代金の受領証明となり、受け取る側にとっては支払いの証明になります。この役割によって、双方の間で金銭のやり取りを可視化し、二重請求や過払いなどのトラブルを防ぐことができます。

また、法人や個人事業主が、売上や経費を正しく計上するうえでも、領収書は大きな役割を担っています。すなわち、領収書は経費精算や確定申告などにも使用する重要な書類です。そのため民法では、金銭のやり取りを伴う取引に際して、代金を支払った者は受領した者に対して受取証書(領収書やレシートなど)の発行を請求できると定められています(民法486条第1項)。

なお、領収書を「領収証」と記述することもありますが、意味や役割はどちらの場合も同じです。また、金銭のやり取りが明確に記載されている書類であれば、レシートも領収書として扱うことが可能です。

インボイス制度で仕入税額控除を適用するには正しい領収書が必要

インボイス制度の導入後、インボイス(適格請求書)に対応した領収書は、仕入税額控除を受けるために必要な書類としてさらに重要になりました。2023年10月以降、買手側である課税事業者が仕入税額の控除を受けるためには、原則として売手側である取引相手から発行されたインボイスの保存が必要です。なお、ここでいうインボイスとは、定められた事項が記載された取引内容を証明するための証憑書類の総称であるため、請求書だけに限定されず、領収書や納品書など、さまざまな書類を含む点もご理解ください。

例えば、発行される領収書がインボイスの必要事項を満たしていない場合、受け取った事業者は原則仕入税額控除を受けられません。そのため、インボイス対応の領収書には必要な項目を適切に記載することが重要です。

対象業種の場合、領収書は適格簡易請求書でも可能

領収書やレシートは、対象となる業種に該当する場合において、インボイスよりも簡易的な存在である「適格簡易請求書(簡易インボイス)」として発行することが可能です。

適格簡易請求書(簡易インボイス)は、「簡易」という名称が示すように、インボイス(適格請求書)の記載内容がいくつか省略され、取引をスムーズに進めることが可能です。

適格簡易請求書(簡易インボイス)であっても、インボイスの場合と同様に仕入税額控除を受けられますが、発行が認められる業種は限定されているため、事前に把握しておくことが大切です。

適格簡易請求書の発行が認められている業種

インボイス(適格請求書)の代替書類として適格簡易請求書(簡易インボイス)を提供することができるのは、以下に示すような不特定多数の顧客に対して物品の販売やサービスの提供などを行う業種です。

-

-

1.小売業

-

2.飲食店業

-

3.写真業

-

4.旅行業

-

5.タクシー業

-

6.駐車場業(不特定かつ多数の者に対するものに限ります。)

-

7.その他これらの事業に準ずる事業で不特定かつ多数の者に資産の譲渡等を行う事業

-

引用:国税庁「適格簡易請求書の交付ができる事業![]() 」

」

なお、多数の顧客を相手に取引を行っていても、相手方を特定して契約を行っている電話関連事業や電気、水道、ガスなどの事業は、適格簡易請求書(簡易インボイス)の発行が認められていません。

適格簡易請求書として認められるために必要な記載事項

適格簡易請求書(簡易インボイス)に必要な記載事項は、以下のとおりです。

-

-

①適格請求書発行事業者の氏名又は名称及び登録番号

-

②取引年月日

-

③取引内容(軽減税率の対象品目である旨)

-

④税率ごとに区分して合計した対価の額(税抜又は税込)

-

⑤税率ごとに区分した消費税額等又は適用税率

-

引用:国税庁「適格請求書等保存方式の概要![]() 」

」

また、上と同じ事項を記載した電磁的記録(いわゆる電子レシート)も、適格簡易請求書として認められます。

適格簡易請求書については、以下の記事で詳しく解説していますので参考にしてください。

インボイス制度に対応した領収書の発行は請求書作成ソフトで解決

インボイス制度により、領収書の書き方や必要な記載項目が大幅に変更されました。特に、標準税率10%と軽減税率8%が適用される品目を明確に区分し、それぞれの税率に基づく消費税額を記載することが義務付けられています。また、領収書には登録番号を含む新たな項目が追加され、これを記載しなければ買手側は仕入税額控除を原則受けられません。

その一方で、売手側も発行したインボイス(適格請求書)の控えの保存が必要です。

インボイス(適格請求書)に対応した領収書をスムーズに発行するために、インボイス制度に対応したクラウド型請求書作成ソフトの活用がおすすめです。

特にクラウド型請求書作成ソフト「Misoca」は、インボイス制度や電子帳簿保存法に対応しています。領収書はもちろん、見積書、納品書、請求書、注文書、注文請書、検収書といったビジネスに必要な書類をすべて電子的に作成可能です。多彩なサービスが揃っているため、業務効率化に役立ちます。

また、弥生の「スマート証憑管理※」では、領収書や請求書、見積書などの証憑をクラウド上で保存・管理が可能です。電子帳簿保存法の電子取引に対応した形での保存ができるため、ペーパーレス化にもつながります。便利なクラウドサービスを活用して、業務効率化とミスの軽減を目指すことをおすすめします。

- ※スマート証憑管理は、デスクトップソフトの「あんしん保守サポート」にご加入中のお客さま、もしくは弥生のクラウドサービスのいずれかをご契約中のお客さまのみご利用いただけます。

クラウド見積・納品・請求書サービスなら、請求業務をラクにできる

クラウド請求書作成ソフトを使うことで、毎月発生する請求業務をラクにできます。

今すぐに始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

「Misoca」は月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

見積書・納品書・請求書をテンプレートでキレイに作成

Misocaは見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。

各種帳票の変換・請求書の自動作成で入力の手間を削減

見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。

インボイス制度(発行・保存)・電子帳簿保存法に対応だから”あんしん”

Misocaは、インボイス制度に必要な適格請求書の発行に対応しています。さらに発行した請求書は「スマート証憑管理」との連携で、インボイス制度・電子帳簿保存法の要件を満たす形で電子保存・管理することが可能です。

確定申告ソフトとの連携で請求業務から記帳までを効率化

Misocaで作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。