【2026年最新】個人事業主の税金カレンダーと社保対策|3・8・11月の資金ピークと備えのポイント

更新

個人事業主が納める税金には、所得税や消費税、個人事業税、住民税などさまざまな種類があり、それぞれ納付時期が異なります。

さらに、個人事業主が納めるべきものは、「税金」だけではありません。国民健康保険や国民年金といった「社会保険料」もまた、事業継続において無視できない大きな支出です。

これらの納付時期の把握を誤ると資金繰りが悪化したり、納税漏れの恐れがあります。特に3月、8月、11月は負担が重くなりがちになるため計画的な資金準備が必要です。

本記事では、個人事業主の納税カレンダーとともに忘れがちな社会保険料の対応やキャッシュフローを安定させる資金管理のポイントについても解説します。年間の支出を可視化し、安定した事業運営を目指しましょう。

「やよいの青色申告 オンライン」や「やよいの白色申告 オンライン」なら、AIによる自動仕訳からe-Taxでの申告書送信までスムーズに完了できます。詳細はこちらをご確認ください。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

個人事業主の年間納税カレンダー

個人事業主が納める主な税金の納付時期を月別にまとめると、次のとおりです。

| 月 | 税金の種類 | 納付期限 | 一括/分納 | 対象者・条件 |

|---|---|---|---|---|

| 1月 | 償却資産税 | 1月31日(申告期限) | ー | 償却資産150万円以上保有の事業者※実際の納付は年4回 |

| 住民税 | 自治体指定日 | 分納(第4期) | 全ての個人事業主 | |

| 固定資産税 | 自治体指定日 | 分納(第4期) | 不動産・償却資産所有の事業者 | |

| 源泉徴収税(納期の特例) | 1月10日 | 一括(半年分) | 前年7月~12月分 ※事前申請要 | |

| 2月 | ー | |||

| 3月 | 所得税 | 3月15日 | 一括または延納 | 全ての個人事業主 |

| 消費税 | 3月31日 | 一括 | 課税事業者 | |

| 4月 | 固定資産税 | 自治体指定日 | 分納または一括 | 不動産・償却資産所有の事業者 |

| 5月 | 自動車税・軽自動車税 | 5月31日 | 一括 | 自動車を所有する全ての事業者 |

| 消費税(中間) | 5月31日 | 中間(年3回:第1回) | 前年消費税額400万円超の事業者 | |

| 所得税(延納分) | 5月31日 | 延納分 | 3月に延納を選択した事業者 | |

| 6月 | 住民税 | 自治体指定日 | 分納または一括 | 全ての個人事業主 |

| 7月 | 固定資産税 | 自治体指定日 | 分納(第2期) | 不動産・償却資産所有の事業者 |

| 所得税(予定納税) | 7月31日 | 予定納税(第1期) | 前年所得税額15万円以上の事業者 | |

| 源泉徴収税(納期の特例) | 7月10日 | 一括(半年分) | 1月~6月分 ※事前申請要 | |

| 8月 | 個人事業税 | 都道府県指定日 | 分納または一括 | 法定業種営業、事業所得290万円超 |

| 住民税 | 自治体指定日 | 分納(第2期) | 全ての個人事業主 | |

| 消費税(中間) | 8月31日 | 中間納付 | 前年消費税額48万円超の事業者 | |

| 9月 | ー | |||

| 10月 | 住民税 | 自治体指定日 | 分納(第3期) | 全ての個人事業主 |

| 11月 | 所得税(予定納税) | 11月30日 | 予定納税(第2期) | 前年所得税額15万円以上の事業者 |

| 個人事業税 | 都道府県指定日 | 分納(第2期) | 法定業種営業、事業所得290万円超 | |

| 消費税(中間) | 11月30日 | 中間(年3回:第3回) | 前年消費税額400万円超の事業者 | |

| 12月 | 固定資産税 | 自治体指定日 | 分納(第3期) | 不動産・償却資産所有の事業者 |

-

※納付期限や制度は変更される場合があるため、最新情報は税務署や自治体のHP等で確認してください。

- ※各納付期限が土曜日、日曜日、祝日などの休日に当たる場合は、その翌平日が納付期限となります。

-

※所得税および消費税で「振替納税(口座振替)」を利用する場合、実際の引き落とし日(振替日)は上記カレンダーの納付期限より約1か月後が引き落とし日になります。

個人事業主は、会社員と異なり、所得税や消費税、住民税などを自分で把握し、期限までに申告と納付をする必要があります。これらの税金は一年の中で支払時期が分散しており、特に3月、8月、11月は複数の税金が重なる場合があります。

納付時期を把握していないと、急な出費で資金繰りが苦しくなったり、うっかり期限を過ぎて延滞税が発生したりするおそれもあります。あらかじめ年間の納税カレンダーを確認し、計画的な納税のための資金管理に役立ててください。

【重要】カレンダーに組み込むべき「社会保険料」

上記の税金に加えて、個人事業主は「国民年金保険料(毎月末日納付)」と「国民健康保険料(税)(自治体により年8〜10回等の分割納付)」の支払いが発生します。

毎月(または定期的に)出ていくお金となるため、資金繰りを考える際は必ず年間の支払いスケジュールに組み込んでおきましょう。

この納税カレンダーには、一年を通じて納める主な税金の時期が月ごとにまとめられています。同じ税金でも一括納付と分割納付の両方を示しているものがあり、事業内容や課税状況によっては該当しない税金もありますが、全体の流れを把握することができます。各税金の内容については、次章で解説します。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

個人事業主が納める主な税金

個人事業主が年間を通じて納める主な税金には以下のようなものがあります。

- 個人事業主が納める主な税金

-

- 所得税

- 消費税

- 個人事業税

- 住民税

- 源泉徴収税

所得税の納付時期は?

所得税とは、1年間(1月1日〜12月31日)に得た所得に対して課される国税です。

個人事業主は、所得税の確定申告(通常2月16日~3月15日※)を行い、自ら計算した所得税を納付します。

※開始日、期日が土日、祝祭日の場合は、翌平日

納付時期

原則、確定申告期間内に一括納付します。つまり、確定申告書を提出後、所得税の納税がある場合は速やかに納付をする必要があります。

延納制度

延納制度とは、所得税を確定申告期間内に一括で納めることが難しい場合に、税額の半分以上を期間内に支払い、残りを5月31日までに納付すればよい制度です。

事前申請は必要がなく、確定申告書第一表の「延納の届出」欄に金額を記載すれば利用できます。ただし、延納額については、延納利子税が発生します。

対象となった人が行う予定納税

予定納税は、その年の5月15日現在に確定している前年分の所得税額(年税額)が15万円を超えた人が対象となる納付方法です。

例えば、前年分の所得税額が90万円だった場合、今年分の所得税として7月末に30万円、11月末に30万円を前払いします。そして、翌年の確定申告時に精算します。

その際、今年分の所得税額の合計が50万円だった場合は、10万円が還付されます。逆に60万円超だった場合は、追加納付することになります。

ただし、正確な予定納税額は、対象となった人に税務署から送られてくる通知書に記載された金額なので、必ずしも3分の1ずつというわけではありません。

所得税と消費税の納付期限や納税方法について詳しくは、以下の記事を参考にしてください。

消費税の納付時期は?

消費税は、商品の販売やサービスの提供に対して課される税金です。課税事業者は売上とともに消費税を受け取り、そこから仕入れや経費にかかった消費税を差し引いた差額を納付します。

課税事業者に該当する個人事業主は、翌年3月31日(原則)までに消費税の確定申告を行い、自ら消費税額を計算して納付する必要があります。

消費税の申告・納付義務がある事業者を課税事業者といいます。原則として2年前(基準期間)の課税売上高が1,000万円を超えると課税事業者になります。ただし、基準期間の課税売上高が1,000万円以下であっても、前年の1月から6月(特定期間)の課税売上高または給与支払額が1,000万円を超えた場合は、課税事業者となります。

また、インボイス制度(適格請求書等保存方式)に対応するため、適格請求書発行事業者として登録し、課税事業者となる事業者も増えています。

個人事業主の場合の納付時期

課税事業者に該当する個人事業主は、消費税の申告と納付を3月31日までに行います。ただし、所得税の確定申告と同時に手続きを行う事業者が多いのが実情です。

納付は原則として一括払いですが、前年の消費税額(国税部分)が48万円を超える場合は、年の途中で中間申告・納付が必要になります。中間納付の回数は前年の消費税額に応じて決まり、詳細は下表のとおりです。

なお、中間納付した税額は、確定申告時に年税額から差し引いて精算します。

| 前年の消費税額 | 中間納付の回数 | 納付月 |

|---|---|---|

| 48万円超~400万円以下 | 年1回 | 8月 |

| 400万円超~4,800万円以下 | 年3回 | 5月・8月・11月 |

| 4,800万円超 | 年11回 | 毎月 |

所得税が還付申告であったり、赤字で所得税が課税されない場合でも、消費税の課税事業者は、課税売上があれば消費税の申告と納税が必要です。見込みを立てて納税用の資金繰り計画をしっかり行ってください。

消費税の確定申告については、以下の記事で詳しく解説していますので参考にしてください。

個人事業税||対象70業種と「290万円控除」の条件とは?

個人事業税は、法定業種に該当する事業を営む個人事業主に課される地方税(都道府県税)です。製造業、小売業、サービス業など70業種が対象で、業種ごとに3%〜5%の税率が定められています。

課税対象となる所得は、事業所得(収入から必要経費を差し引いた金額)をもとに計算されます。なお、所得税の確定申告で適用される青色申告特別控除は個人事業税では適用されないため、控除前の所得金額を基準に税額が算定されます。

事業主控除として一律290万円が差し引かれるため、事業所得が290万円以下であれば納税は不要です。ただし、開業初年や年の途中で廃業したケースなど事業期間が1年未満の場合は、控除額が営業月数に応じて減額(月割り計算)されます。そのため、事業所得が290万円以下であっても、月割り後の控除額が上回る所得であれば個人事業税が課税されます。

例えば、事業期間が6か月の場合、事業主控除額は145万円です。この場合、事業所得が200万円であれば、控除額の145万円を超えているため個人事業税の課税対象になります。

対象業種は地方税法により全国共通ですが、税率や詳細な取り扱いは都道府県によって異なる場合があります。詳しくは事業所の所在地を管轄する都道府県税事務所の案内を確認しておくと安心です。

-

※東京都 「個人事業税」

個人事業主の場合の納付時期

個人事業税は、所得税の確定申告の内容をもとに都道府県が税額を計算するため、事業主が個別に申告手続きを行う必要はありません。税額が確定すると、都税事務所や支庁などから納税通知書が送付されます。

納付は原則として年2回で、各期の納付額は年税額の半分ずつです。東京都の場合、第1期は8月31日、第2期は11月30日が納期限になります(※納期限が休日の場合はその翌日が納期限)。なお、第1期の納期限までに全額を一括で納付することも可能ですが、一括納付による割引はありません。

なお、所得税の修正申告をした場合や年の途中で事業を廃止した場合などの特別なケースでは、上記とは別に納税通知書で指定された納期限までに納付する必要があります。

ただし、納期限や一括納付の取り扱いは都道府県によって異なる場合があります。実際の納付時期や納付方法は、送付された納税通知書で確認しましょう。

個人事業税と納税については、以下の記事で詳しく解説していますので参考にしてください。

住民税の納付時期とは?

住民税は、都道府県民税と市区町村民税を合わせた地方税で、前年の所得をもとに税額が計算されます。個人事業主の場合、所得税の確定申告の内容をもとに税額が算定されるため、住民税のために別途申告を行う必要はありません。

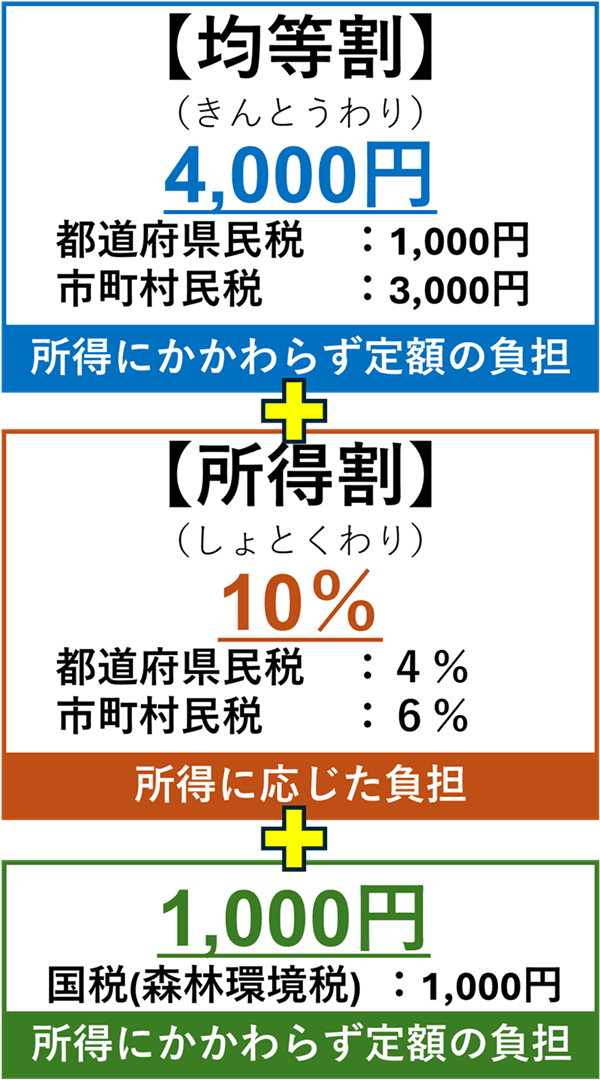

税額は、所得に応じて課される所得割(標準税率は約10%)と、定額で課される均等割(年間4,000円程度)を合計して計算されます。

なお、2024年度から森林環境税が均等割と併せて年額1,000円加算されています。

【個人住民税の内訳(個人住民税の仕組み)】

納付時期

個人事業主の住民税は、給与から天引きされる特別徴収ではなく、自分で納付する普通徴収です。

6月、8月、10月、翌年1月の年4回に分けて納付するのが原則で、自治体から送付される納税通知書に記載された各納期限までに納めます(※納期限が土曜日、日曜日、祝日などの休日に当たる場合は、その翌平日が納期限となります)。なお、第1期(6月)の納期限までに全額を一括で納付することも可能ですが、一括納付による割引はありません。

住民税は前年の所得を基準に算定されるため、売上が急増した翌年は税額も大きくなります。資金繰りへの影響を抑えるため、あらかじめ納税資金を準備しておくことが大切です。

住民税については、以下の記事で詳しく解説していますので参考にしてください。

源泉徴収税の納付時期とは?

源泉徴収税とは、従業員への給与や、税理士や社会保険労務士などの士業への報酬、ライターやデザイナーなどの報酬・原稿料をあらかじめ差し引き、支払者が本人に代わって納付する所得税のことです。

個人事業主であっても、給与の支払いや一定の報酬の支払いがある場合は源泉徴収義務者となり、源泉徴収と納付の義務が生じます。

なお、自分が受け取る報酬から差し引かれた源泉徴収税は、確定申告によって精算されるものです。納付義務があるのは、あくまで報酬を支払う側になります。

納付時期と納期の特例

源泉徴収税の納付期限は原則として毎月です。給与や報酬を支払った月の翌月10日までに納付します(※10日が土曜日、日曜日、祝日などの休日に当たる場合は、その翌平日が期限となります)。

ただし、給与を支給する従業員が常時10人未満の事業者は、「源泉所得税の納期の特例の承認に関する申請書」を税務署に提出・承認を受けることで、年2回にまとめて納付する特例を利用することができます。

特例が適用された場合、1月から6月分を7月10日までに納付、7月から12月分を翌年1月20日までに納付します。

なお、この特例は申請書を提出した翌月に納付する税額から適用されるため、利用を検討している場合は早めに申請しましょう。また、事業が拡大して従業員が常時10人以上となり要件を満たさなくなった場合は、「要件に該当しなくなったことの届出書」を提出し、原則の毎月納付に戻る必要があります。

※なお、従業員の住民税に関しても原則給与からの天引きが必要であり、翌月10日までに納める必要があります。

【納期の特例を利用する際の注意点】ライターやデザイナー等への報酬は特例の対象外

この特例の対象となるのは、給与や退職金、および税理士や弁護士などの士業へ支払う一定の報酬から源泉徴収した税金に限られます。ライターやデザイナーへの原稿料・デザイン料などは特例の対象外となるため、特例を利用している場合でも、原則どおり「支払った月の翌月10日」までに納付する必要があります。

源泉徴収については、以下の記事で詳しく解説していますので参考にしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

所有資産などに応じて発生するその他の税金

これまで紹介した税金以外にも、事業で保有する資産の種類によっては、別途納付が必要になる税金があります。

主なものとしては、固定資産税、自動車税・軽自動車税、償却資産税です。

これらの税金は、所得の有無にかかわらず課税されます。赤字の年や売上が少ない年であっても納税義務が生じるため、あらかじめ年間の納税スケジュールを把握し、計画的に資金を準備しておきましょう。

固定資産税の納付時期とは?

固定資産税は、土地や建物などの固定資産を所有する人に課される地方税です。毎年1月1日時点の所有者が課税対象となり、市区町村(東京23区の場合は東京都)から送付される納税通知書をもとに納付します。

納付時期

納付は原則として年4回に分けて行います。一般的に4月頃に納税通知書が発送され、実際の納期限は6月・7月(または9月)・12月・翌年2月(または3月)などを目安としますが、具体的な納期限は自治体によって異なります。

また、第1期の納期限までに年税額を一括で納付することも可能です。なお、以前は一括納付に割引を設けている自治体もありましたが、令和8年現在はほとんどの自治体で廃止されています。

納期限や詳細な取り扱いは自治体ごとに異なるため、送付された納税通知書や自治体のホームページで確認しておきましょう。

固定資産税の納税については、以下の記事で詳しく解説していますので参考にしてください。

自動車税・軽自動車税は毎年5月末に納付

自動車税・軽自動車税は、自動車や軽自動車などを所有している場合に課される地方税です。正式名称は「自動車税(種別割)」「軽自動車税(種別割)」といい、車の種類・用途・排気量などに応じて毎年課されます。なお、車検の際に支払う「自動車重量税」とは別の税金です。

課税対象となるのは毎年4月1日時点の所有者で、都道府県または市区町村から送付される納税通知書をもとに納付します。

納付時期

納付は原則、毎年5月末に一括納付です。

5月末日が土曜日や日曜日などの休日にあたる場合は、翌平日が納期限となります。例えば、2026年度(令和7年度)の納期限は6月2日(月)です。

一部の都道府県では分割納付制度を設けている場合もありますが、事前申請や利用条件が定められているため、希望する場合は送付された納税通知書や自治体のホームページなどで確認しておきましょう。

償却資産税の納付時期とは?

償却資産税(正式名称:固定資産税(償却資産))は、事業で使用する機械や器具備品、パソコン、看板、内装工事など、土地や建物以外の固定資産に対して課される固定資産税の一種です。毎年1月1日時点で保有している償却資産の内容を所在地の市区町村へ申告し、その内容をもとに算定された税額を、市区町村(東京23区の場合は東京都)から送付される納税通知書により納付します。

なお、償却資産税には免税点が設けられており、1月1日時点の償却資産の評価額の合計が150万円未満の場合は課税されません。ここでいう評価額とは取得価額の合計ではなく、減価償却を考慮して算定された金額を指します。そのため、資産の購入額が150万円を超えていても、減価償却が進んで評価額の合計が150万円未満であれば課税されません。

ただし、課税標準額が免税点未満で最終的に課税されない場合であっても、申告義務は免除されません。毎年1月1日時点で所有している償却資産を減価償却明細や帳簿等で確認し、免税点未満であっても必ず1月31日までに所轄の市区町村(東京23区の場合は都税事務所)へ申告書を提出してください。

納付時期

納付時期は固定資産税と同様で、原則として6月・9月・12月・翌年2月等を目安とした年4回の分割納付となります。

第1期の納期限までに全額を一括で納付することも可能です。

具体的な納期限は自治体によって異なるため、送付された納税通知書や自治体のホームページで確認しましょう。

償却資産税については、以下の記事で詳しく解説していますので参考にしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

税金以外にも考慮しよう!資金繰りに直結する「社会保険料」

国民健康保険料(税)や国民年金保険料は、厳密には税金ではなく「社会保険料」に分類されます。しかし、個人事業主にとって非常に大きな支出となるため、資金管理を行う上で絶対に外せない項目です。

国民健康保険料(税)の納付時期

前年の所得をもとに金額が計算され、毎年6月中旬頃に自治体から納付書(または保険料納入通知書)が届きます。納付回数は自治体によって異なりますが、年10回(例:6月〜翌年3月まで)などの分割納付が一般的です。

なお、一年度分を一括納付するための「全期前納納付書」も同封されており、第1期の期限(6月末など)に1年分をまとめて払う一括納付(全期一括払い)も可能です。納付には口座振替のほか、クレジットカードやスマートフォン決済アプリ、ペイジーなど多様な方法に対応する自治体が増えています。

国民年金保険料の納付時期

原則として定額の保険料を毎月納付します。通常の納付期限は「翌月末日」です。 なお、国民年金には一定期間の保険料をまとめて前払い(前納)することで割引が適用される制度があります。

前納の種類には「2年前納」「1年前納」「6か月前納」などがあり、口座振替やクレジットカード、納付書での支払いが可能です。手元資金に余裕がある場合は、最も割引額が大きくなる「2年前納」の口座振替などを活用すると実質的な負担を軽減できます。

【資金管理のポイント:社会保険料は全額控除の対象】

その年(1月1日〜12月31日)に支払った国民健康保険料(税)と国民年金保険料は、確定申告の際に「社会保険料控除」として全額を所得から差し引くことができます。

翌年の所得税や住民税を安くする節税効果に直結するため、日本年金機構が発行する社会保険料控除証明書や、自治体から届く納付確認書(はがき等)は必ず保存しておきましょう。 また、前納制度を活用した場合、社会保険料控除の扱いは以下のようになり、節税対策としても非常に有効です。

・国民健康保険料(税)の一括納付: 1年分を全期一括払いした場合、その年(12月31日まで)に支払った全額が、その年の社会保険料控除の対象となります。

・国民年金保険料の「2年前納」: 支払った年に2年分を全額控除する方法と、各年分の保険料に分けてそれぞれの年で控除する方法のいずれかを選択できます。その年の利益状況に合わせて有利な控除方法を選べるため、戦略的な資金管理が可能です。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

年間納税スケジュールを把握して資金ショートを回避する「資金管理のポイント」

個人事業主は年間を通じて複数回の納税が発生するため、準備が後手に回ると一時的な資金不足に陥るリスクがあります。

あらかじめ年間の納税スケジュールを把握し、納付方法の選択や資金の積み立てを計画的に進めることが重要です。

一括納付か分納かを選択する

税金の種類(住民税や固定資産税など)によっては、年4回などの分納のほか、第1期の期限に全額を納める一括納付を選択できるものがあります。手元資金に余裕がある場合は一括納付、資金繰りを優先したい場合は分納というように、事業の状況に応じて適切な方法を選びましょう。

なお、現在は一括納付による割引制度(前納報奨金など)はほとんどの自治体で廃止されているため、純粋な資金繰りの観点のみで判断してください。

年間スケジュールをもとに資金繰り計画を立てる

納税は特定の月に集中しやすい傾向があります。年間の納税カレンダーをもとに、いつ・いくら必要になるかをあらかじめ把握しておきましょう。売上が好調な時期に納税資金を確保しておくことが、納付時期の資金ショートを防ぐ有効な手段です。

納税準備預金を活用する

納税準備預金とは、税金の支払いに備えて資金を積み立てておくことができる、金融機関が提供している専用口座のことです。売上の一部をあらかじめ移しておくことで、納付時期の資金不足を防ぐことができます。

また、納税準備預金の利子には所得税が課されないという優遇措置が設けられている場合もあります。ただし、取り扱いの有無や利用できる条件は金融機関によって異なるため、利用を検討する際は事前に確認しておきましょう。

納税準備預金については、以下の記事で詳しく解説しています。

振替納税を活用する

所得税や消費税は、口座振替による納付(振替納税)を利用することで、実際の引き落とし日(振替日)が通常の法定納期限よりも約1か月程度遅くなります。

例えば、2025年(令和7年)分の所得税(確定申告)の法定納期限は「2026年(令和8年)3月16日(月)」ですが、振替日は「2026年(令和8年)4月23日(木)」となります。消費税の場合も、納期限「2026年(令和8年)3月31日(木)」に対して振替日は「2026年(令和8年)4月30日(木)」となるため、資金準備の期間をより長く確保できます。また、自動引き落としにより納め忘れを防ぐ効果も期待できます。

- 振替日前に行うべき確認事項

- 手元に納付書が届かなくても、指定された振替日に自動で引き落としが実行されます。なお、残高不足により引き落とし日に引き落としができないと納期限から延滞税が加算されます。振替日の前日までに必ず指定口座の残高を確認し、納税額に対して不足している場合は事前に入金を済ませてください。

延納・納税の猶予制度を検討する

一括での納付が難しい状況では、所得税の延納制度や納税の猶予・分割納付などの制度を活用できる場合があります。資金繰りに不安を感じた時点で、早めに税務署や各自治体(都道府県・市区町村)の窓口へ相談することをおすすめします。

電子納税を利用する

国税のe-Taxやダイレクト納付、地方税のeLTAX(エルタックス)を活用すれば、金融機関や税務署の窓口に出向くことなく納付が完了します。また、最近ではスマートフォン決済アプリやクレジットカードによるキャッシュレス納付に対応する自治体も増えています。納付手続きの負担を軽減できるだけでなく、納付状況の管理もしやすくなるメリットもあります。

納税が遅れた場合のペナルティについては、以下の記事で詳しく解説していますので参考にしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

納税スケジュールを把握して、ゆとりある事業運営を

個人事業主にとって納税は避けて通れない支出ですが、あらかじめ時期と金額の目安を把握しておくことで、資金繰りへの影響を抑えられます。本記事で紹介している納税カレンダーを参考に年間の資金計画を立て、日々の資金管理に組み込むことで、ゆとりを持った事業運営を目指しましょう。

個人事業主が納める税金には複数の種類があり、税率や課税対象もそれぞれ異なります。どの税金がいつ発生するのかを把握し、日頃からこまめに帳簿付けを行っておくことが、確定申告をスムーズに進めるポイントです。

確定申告ソフト「やよいの青色申告 オンライン」や「やよいの白色申告 オンライン」なら、インボイス制度や電子帳簿保存法に対応しているほか、銀行口座やクレジットカードの取引データの自動取込やAIによる自動仕訳機能により、会計業務に不慣れな方でも効率的に記帳できます。e-Taxにも対応しているため、税務署へ出向くことなく自宅で確定申告を完結することが可能です。日々の経理や確定申告の負担を軽減し、本業に集中したい方は活用を検討してみてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

よくあるご質問

もし納税期限に遅れてしまったらどうなりますか?

税金の種類にかかわらず、納税期限を過ぎた場合、遅れた日数に応じて延滞税(地方税の場合は延滞金)が加算されます。確定申告自体が期限後となった場合には、原則的に無申告加算税が課されます。滞納が続くと督促状が送付され、財産の差押えなどの滞納処分が行われる可能性もあります。

納付が困難な場合でも放置せず、国税は税務署、地方税は自治体へ早めに相談しましょう。納税の猶予や分割納付が認められることがあります。

確定申告の延滞税については、詳しくは、こちらの記事を参考にしてください。

年の途中で「法人成り」をした場合、納税スケジュールは変わりますか?

年の途中で法人成りをすると、個人事業主と法人それぞれで納税義務が生じることになります。

個人事業主としての所得は法人成りの日までで区切って計算し、その年分について翌年に確定申告期限までに申告を行います。廃業後であっても、所得税・住民税は従来どおり納付が必要です。

個人事業税については、年の中途で事業を廃止(法人成り等)した場合、「事業廃止の日から1か月以内」に個人事業税の申告を別途行い、後日送られてくる通知書で納付する必要があります。

また、法人設立後は、設立日以後の取引が法人の所得となり、法人税・法人住民税・法人事業税などの申告・納付が必要になります。申告時期は事業年度終了後となるため、個人事業主のときとは納税スケジュールが大きく変わります。

法人成りをした年は納付時期が複数に分かれるため、個人と法人それぞれの申告・納付スケジュールを早めに整理し、資金繰りへの影響を抑えることが重要です。

法人成りによる確定申告への影響については、詳しくは、こちらの記事を参考にしてください。

納税用の資金をうっかり事業費に回してしまわないか不安です。おすすめの管理方法はありますか?

納税用の資金を使い込んでしまうのを防ぐには、事業用口座とは別に納税専用の口座を用意し、日常の資金と分けて管理する方法がおすすめです。売上が入ったタイミングで税金相当額をあらかじめ移しておくことで、納付時期までに使ってしまうリスクを防げます。納税準備預金を活用すれば、利子が非課税となる場合もあり、納税資金を目的別に管理しやすくなります。

また、確定申告ソフトを活用して納税見込み額を早めに把握しておくことも大切です。納税額の目安が分かれば、実際に使える資金との区別がしやすくなり、資金計画も立てやすくなります。

住民税や固定資産税の納税通知書が届かない場合はどうすればいいですか?

住民税や固定資産税の納税通知書は納付期限の数週間前を目安に自治体から送付されますが、引っ越し後の住所変更が未反映の場合や郵送トラブルなどにより、手元に届かないことがあります。通知書がないまま納付期限を過ぎると延滞金が発生する可能性があるため、届いていないと気づいた時点で早めに確認することが大切です。

住民税は住所地の市区町村、固定資産税は資産の所在する市区町村(東京23区の場合は都税事務所)へ問い合わせることで、税額や納付期限を確認できます。納付書の再発行にも対応してもらえる場合がほとんどです。

なお、口座振替を利用している場合は、納税通知書が届いていなくても引き落としは実行されます。不安な場合は振替日や口座残高もあわせて確認しておきましょう。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者齋藤一生(税理士法人センチュリーパートナーズ代表)

東京税理士会渋谷支部所属。1981年、神奈川県厚木市生まれ。明治大学商学部卒。

決算書作成、確定申告から、起業(独立開業・会社設立)、創業融資(制度融資など)、税務調査までサポート。特に副業関連の税務相談を得意としており、副業の確定申告、税金について解説した「副業起業塾 ![]() 」も運営しています。

」も運営しています。