電子帳簿保存法の対象書類一覧!国税関係書類の具体例や保存方法も解説

監修者: 小林祐士(税理士法人フォース)

更新

電子帳簿保存法では、帳簿や書類の電子保存の方法を3つの区分に分けています。それぞれの区分にどのような書類が該当するのかを踏まえて、法律に則って保存することが必要です。

2022年1月に施行された改正電子帳簿保存法では、3つの区分の1つ「電子取引のデータ保存」が義務化されました。「電子取引のデータ保存」は、2024年1月以後の電子取引からデータ保存が完全義務化されてほぼすべての事業者が対象です。これまで電子データでの保存を行ってこなかった事業者も対象になるため、内容を理解しておく必要があります。そこでこの記事では、電子帳簿保存法の対象書類や保存方法について、詳しく解説します。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

電子帳簿保存法とは国税関係の帳簿・書類などの電子保存に関する法律

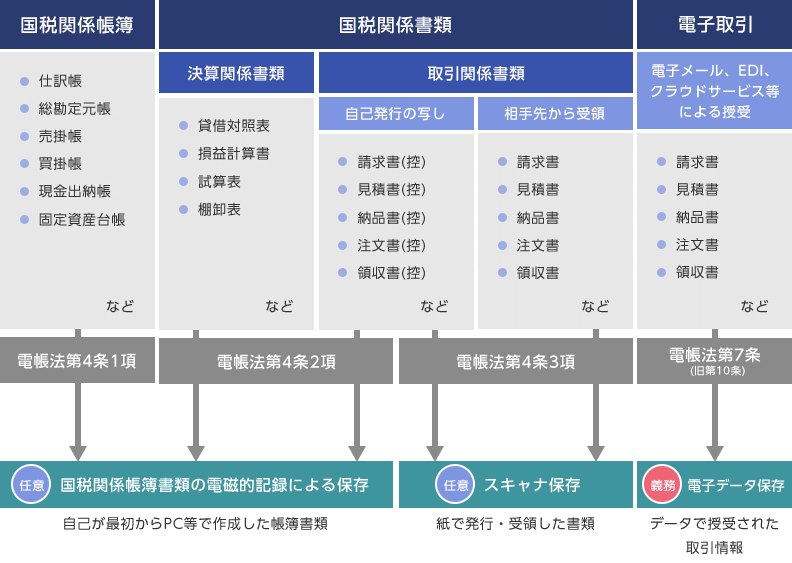

電子帳簿保存法とは、国税関係の帳簿や書類を電子データとして保存できるようにするための法律です。電子帳簿保存法では、電子保存を「電子取引のデータ保存」「国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)」「スキャナ保存」の3つの区分に分けて規定しています。

電子帳簿保存法上の区分

- 電子取引のデータ保存:電子データとしてやりとりした取引情報を電子データのまま保存する

- 国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存):電子的に作成された国税関係帳簿や国税関係書類を電子データとして保存する

- スキャナ保存:紙で受け取った取引書類や自社発行の取引書類の写しを電子化して保存する

上記のうち、「国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)」と「スキャナ保存」は任意ですが、「電子取引のデータ保存」については、2022年1月1日以降、電子データでの保存が義務化されました。

2023年12月31日までの宥恕(猶予)期間が終わった後の2024年1月1日以後は、完全義務化されていますので、ほぼすべての事業者が電子取引の書類を電子データとして保存する必要があります。

原則として法人はもちろん、個人事業主や要件に該当する副業所得のある人などほぼすべての事業者が対象です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

電子帳簿保存法の対象書類一覧

電子帳簿保存法の対象となる書類は、事業を行う人であればだれもが作成したり、受領したりすることのあるものです。3つの区分があり、どの書類がどの区分の対象になるのかを、しっかり理解しておく必要があります。

電子帳簿保存法の対象書類と保存区分

続いては、電子帳簿保存法の対象となる書類について、種類別に解説します。

国税関係帳簿

国税関係帳簿とは、日々の業務の中で作成するさまざまな帳簿類のことです。具体的には、下記のような帳簿が該当します。

主な国税関係帳簿

- 仕訳帳

- 総勘定元帳

- 売掛帳

- 買掛帳

- 現金出納帳

- 固定資産台帳

これらの帳簿類は、すべて「国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)」の区分に該当します。事業者自らが会計システムなどを利用して、これらの帳簿をパソコンなどで会計期間の最初から電子的に作成した場合、一定の要件を満たすことで、そのまま電子データとして保存することが可能です。

ただし、「国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)」は任意ですから、従来どおり紙に印刷して保存・管理することもできます。

国税関係書類

国税関係書類は、「決算関係書類」と「取引関係書類」に大別されます。決算関係書類に該当するのは、下記のような決算時に作成する書類です。

主な決算関係書類

- 貸借対照表

- 損益計算書

- 試算表

- 棚卸表

これらの書類は「国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)」に該当します。会計システムや確定申告ソフトなどを利用して事業者自らが会計期間の最初から作成したこれらの書類は、要件を満たせばそのまま電子データとして保存できます。

一方の取引関係書類に該当するのは、下記のような書類です。

主な取引関係書類

- 請求書

- 見積書

- 納品書

- 注文書

- 領収書

上記の書類は、自社作成の控えも取引先から受け取った書類も、どちらも国税関係書類とみなされます。取引先から受け取った書類だけでなく、自社が作成した書類の控えも該当する点に注意が必要です。

取引関係書類のうち、紙で受け取った書類や紙で作成した書類は「スキャナ保存」の対象になります。

紙の書類を一定の要件を満たす形でスキャン、またはスマートフォンなどで画像撮影して電子データとして保存できます。また、自社で発行した写し(控え)のうち、パソコンなどで作成したものについては「国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)」の対象にもなります。

取引関係書類を取引先から電子的に交付されたものについては、次の「電子取引のデータ保存」に該当します。

電子取引のデータ保存

Web請求書や、メール添付されたPDFファイルの請求書や領収書、企業間取引の発注書や納品書を専用回線などでやりとりするEDI取引、クラウドサービスを利用した取引など、電子的にやりとりされたデータについては「電子取引のデータ保存」に区分されます。

電子取引のデータ保存の主な対象書類

- 請求書

- 見積書

- 納品書

- 注文書

- 領収書

対象となる書類は、国税関係書類の「取引関係書類」と同じですが、授受方法によって区分が変わる点に注意が必要です。

2024年1月1日以後に発生した電子取引に該当する書類については、データ保存が完全義務化されています。

電子取引のデータ保存の要件については、以下の記事で詳しく解説していますので参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

電子帳簿保存法の要件

電子帳簿保存法では、要件が区分ごとに提示されています。区分ごとの保存要件を紹介しますので、参考にしてください。

国税関係帳簿書類の電子保存(電子帳簿等保存)の要件

国税関係帳簿書類の電子保存(電子帳簿等保存)については、電子帳簿保存法の改正によって2022年1月1日から「優良」と「その他」の2種類に分けられることになりました。従来の電子帳簿保存法で事前承認を受けて行っていた帳簿の電子帳簿等保存と同等の要件を満たすものが優良、より少ない要件を満たすだけで保存できるものがその他となります。

国税関係帳簿書類の電子保存(電子帳簿等保存)の要件は下記のとおりです。

| 保存要件概要 | 国税関係帳簿 | 国税関係書類 | ||||

|---|---|---|---|---|---|---|

| 優良 帳簿 |

その他 帳簿 |

|||||

| 真実性の確保 | 記録事項の訂正・削除を行った場合には、これらの事実及び内容を確認できる電子計算機処理システムを使用すること | |||||

| 通常の業務処理期間を経過した後に入力を行った場合には、その事実を確認できる電子計算機処理システムを使用すること | ||||||

| 電子化した帳簿の記録事項とその帳簿に関連する他の帳簿の記録事項との間において、相互にその関連性を確認できること | ||||||

| システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)を備え付けること | ||||||

| 可視性の確保 | 保存場所に、電子計算機(パソコン等)、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、画面・書面に整然とした形式及び明瞭な状態で速やかに出力できるようにしておくこと | |||||

| 検索要件 | ① | 取引年月日、取引金額、取引先により検索できること |

|

|||

| ② | 日付又は金額の範囲指定により検索できること |

|

|

|||

| ③ | 二つ以上の任意の記録項目を組み合わせた条件により検索できること |

|

||||

| 税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしていること |

|

|

||||

- ※1: 保存義務者が、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしている場合には、検索要件のうち②③の要件が不要となります。

- ※2: 優良帳簿の要件を全て満たしているときは不要となります。

- ※3: 取引年月日その他の日付により検索ができる機能及びその範囲を指定して条件を設定することができる機能を確保している場合には、「ダウンロード の求めに応じることができるようにしておくこと」の要件は不要となります。

-

※国税庁「はじめませんか、帳簿・書類のデータ保存(電子帳簿等保存)【令和6年1⽉以降⽤】

」より引用

」より引用

改正電子帳簿保存法では、2022年1月から優良の要件を満たす帳簿の電子保存を行う場合も、事前の申請や承認は不要です。

また、検索要件については、改正前の「取引年月日、勘定科目、取引金額その他のその帳簿の種類に応じた主要な記録項目」という検索項目が「取引年月日、取引金額、取引先」に限定されています。さらに、範囲指定検索と、2つ以上の任意の記録項目の組み合わせ検索について、ダウンロードの求めに応じられる場合は不要になりました。

その他の区分では、「システム関係書類の備え付け」「パソコンやディスプレイ、プリンターの備え付け」「ダウンロードの求めに応じられるようにしておく」という3点のみを満たせば可能になっています。

なお、優良の要件を満たす電子帳簿保存を行っている事業者は、申告ミスがあった際に課される過少申告加算税が5%軽減される措置(※)(あらかじめ届け出が必要)や、65万円の青色申告特別控除の適用といったメリットを得られます。

その他の電子帳簿保存では、このメリットは得られません。

最大65万円の青色申告特別控除の適用を受けるためには、最大55万円の青色申告特別控除要件をすべて満たしたうえで、e-Taxによる申告(電子申告)または優良な電子帳簿保存を行っていることが必要です。

つまり、電子帳簿保存で青色申告特別控除65万円控除の適用を受けるためには、優良な電子帳簿の要件を満たして電子データによる備付けおよび保存を行い、一定の事項を記載した届出書を法定申告期限までに提出することが必要です。

-

※国税庁「A1-16、H4-6 国税関係帳簿の電磁的記録等による保存等に係る65万円の青色申告特別控除・過少申告加算税の特例の適用を受ける旨の届出手続」参照

- ※「優良な電子帳簿に係る過少申告加算税の軽減措置」の対象となる帳簿には、個人事業主の場合は賃金台帳が含まれます。そのため、個人事業主で従業員に給与を支払っている場合、賃金台帳を作成している給与ソフトも「優良な電子帳簿」に対応している必要があります。

-

国税庁「優良な電子帳簿の要件」参照

なお、所得税の確定申告書の「収入金額等」を記載する項目には、帳票をどのように作成・保存しているのかを記載する「区分」欄が、2021年分の書式から追加されました。

㋐欄、㋑欄の区分の□には、確定申告対象年の記帳・帳簿の保存状況について記載します。

電子帳簿保存法の規定に基づく優良な電子帳簿の要件を満たし、電磁的記録による保存に係る届出書(又は電磁的記録に係る承認申請書)を提出し、総勘定元帳、仕訳帳などについて電磁的記録による備付けおよび保存を行っている場合は、「1」を記入します。

事前準備や保存要件を満たす環境などが必要な優良な電子帳簿保存よりもe-Taxでの申告の方が、最大65万円の青色申告特別控除を受けやすいといえるでしょう。

スキャナ保存の要件

スキャナ保存は、紙で受け取った書類や紙で作成した書類をスキャンして保存することを指します。

| 書類の区分 | 重要書類 | 一般書類 |

|---|---|---|

| 資金や物の流れに直結・連動する書類 | 資金や物の流れに直結・連動しない書類 | |

| (例)契約書、納品書、請求書、領収書など | (例)見積書、注文書、検収書など |

スキャナ保存の要件には、文字の形式や大きさ、解像度などの指定が含まれます。訂正や削除ができないシステムへの保存やタイムスタンプの付与なども求められることから、スキャナ保存に対応したシステムが必要です。

また、「グレースケールでのスキャンが認められるのは一般書類のみ」「一度でスキャンできない大きい書類については複数回のスキャンで対応可能」といった運用上の規定もあります。スキャナ保存を行う際は、スキャンを行う従業員に対して、どのように処理をするのかを細かく周知し、必要に応じてマニュアルなどで確認できるようにしておくことが重要です。

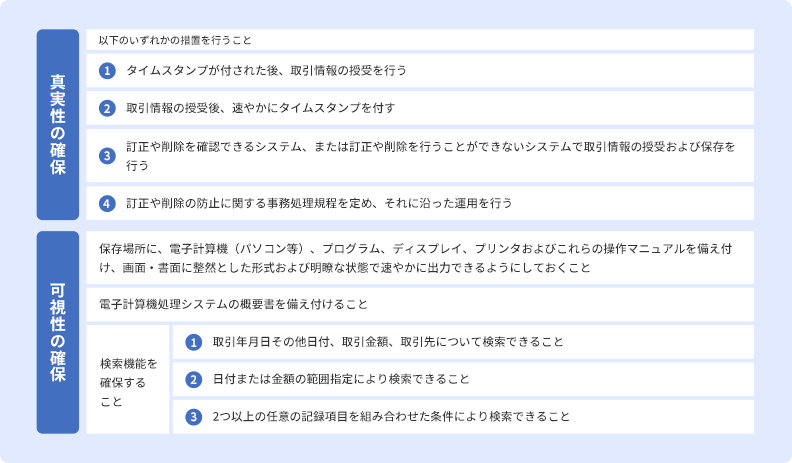

電子取引のデータ保存の要件

電子取引のデータ保存は、義務化されたためほぼすべての事業者が対応しなくてはいけません。電子取引のデータ保存の要件は下記のとおりです。

電子取引のデータ保存の要件

「真実性の確保」については、上図の(1)~(4)のいずれかの措置を行えば満たすことができます。例えば、「弥生会計 Next」をお使いであれば「弥生証憑 Next」というサービスを利用すると、(3)に該当するため、真実性の確保の要件を満たすことができます。

「可視性の確保」については原則、上図に記載されている措置をすべて行う必要があります。

なお、税務調査の際に、税務署員から電子データのダウンロードを求められる場合があります。この求めに対応できる状態であれば、可視性の確保「検索機能を確保すること」の(2)(3)は不要となります。

検索機能については、また、基準期間の売上高が1,000万円以下(2024年1月1日以後に行う電子取引からは、基準期間の売上高が5,000万円以下)の事業者は、同様に税務職員からのダウンロードの求めに応じることができるようにしている場合は検索要件のすべてが不要とされます。

では、完全義務化となる2024年1月1日以後、「電子取引のデータ保存」の要件に従って保存できなかった場合は、どのようになるのでしょうか。2024年1月1日以後、所轄税務署長が相当の理由があると認め、なおかつ税務調査などの際にダウンロードの求めに応じられると共に、取引データを印刷した書面の提示や提出に応じられるようにしてある事業者に対しては、真実性の確保と可視性の確保両方への対応が不要です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

電子帳簿保存法の対象書類の保存期間は原則7年

電子帳簿保存法の対象となる書類の保存期間は、原則7年です。ただし、法人、青色申告の個人事業主、白色申告の個人事業主、副業の雑所得でそれぞれ保存期間が異なるため、注意しておく必要があります。

法人

法人は法人税法上、帳簿類や取引に関連して作成、または受領した書類について、7年間の保存が必要です。なお、7年間というのは、該当の事業年度における確定申告書の提出期限翌日から7年です。書類を作成したり受領したりした日から7年ではない点に注意してください。

ただし、青色申告書を提出した事業年度について、青色繰越欠損金が生じた場合は、10年間の保存が義務付けられています。会社法上は会計帳簿の保存は10年なので、法人の場合、対象書類は10年保存しておけば間違いないでしょう。

青色申告の個人事業主

青色申告の個人事業主は、帳簿類や決算関係書類、現金預金取引等関係書類については7年間、請求書や見積書といったその他の書類については5年間の保存が義務付けられています。

なお、領収証に関しては原則として7年間の保存が必要ですが、前々年の事業所得および不動産所得が300万円以下であれば5年間になります。詳細は下記のとおりです。

| 保存が必要な書類の種類 | 保存期間 | ||

|---|---|---|---|

| 帳簿 | 仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳など | 7年間 | |

| 書類 | 決算関係書類 | 損益計算書、貸借対照表、棚卸表など | 7年間 |

| 現金預金取引等関係書類 | 領収証、小切手控、預金通帳、借用証など | 7年間(※) | |

| その他の書類 | 取引に関して作成し、または受領した上記以外の書類(請求書、見積書、契約書、納品書、送り状など) | 5年間 | |

- ※前々年の事業所得および不動産所得が300万円以下の場合は5年間

白色申告の個人事業主

白色申告の個人事業主は、法定帳簿が7年間、それ以外は5年間の保存が義務付けられています。

| 保存が必要な書類の種類 | 保存期間 | |

|---|---|---|

| 帳簿 | 収入金額や必要経費を記載した帳簿(法定帳簿) | 7年間 |

| 業務に関して作成した上記以外の帳簿 | 5年間 | |

| 書類 | 決済に関して作成した棚卸表など | 5年間 |

| 業務に関して作成または受領した請求書、納品書、領収証など | 5年間 | |

副業の場合

2022年分の所得税の確定申告から、前々年分の業務に係る雑所得の収入金額が300万円を超える方は、その業務に係る現金預金取引等関係書類を5年間保存する必要があります。

現金預金取引等関係書類とは、業務に関して作成・受領した請求書、領収書などです。副業の雑所得の場合、書類と異なり、帳簿の作成および保存はその収入金額にかかわらず義務ではありません。なお、業務に係る副業であり、書類の保存に加え、帳簿の作成および保存も行っている場合には、副業であっても事業所得として認められる場合があります。

適格請求書等(インボイス)の保存期間は原則7年

2023年10月1日にインボイス制度が開始しています。適格請求書(インボイス)発行事業者は、適格請求書等(インボイス)を要件に従って作成・保存する必要があります。また、適格請求書等を受け取った課税事業者が仕入税額控除を受けるためには、適格請求書等の交付または提供を受けた日の属する課税期間の末日の翌日から2か月を経過した日から7年間保存しなければいけません(一般課税の場合)。

適格請求書等は「請求書」とありますが、要件に従って必要項目を網羅している領収書・納品書なども該当します。また、適格請求書発行事業者は、適格請求書等の控えについても、同様に7年間、保存する必要があります。

したがって、個人事業主・副業の方がインボイス登録をして、適格請求書発行事業者である場合は、原則的に適格請求書等を7年間保存することが必要です。

なお、適格請求書発行事業者が簡易課税制度を選択している場合は、売手側と買手側で、適格請求書等の扱いが異なります。

簡易課税制度では、課税売上で受け取った消費税額から業種別のみなし仕入率を基に仕入税額控除を計算し、納める消費税額を計算します。そのため、買手側の場合は、受領する請求書が適格請求書である必要はありません(保存期間もインボイス制度に準じる必要はありません)。しかし、売手側の立場で交付を求められた場合、適格請求書等の交付と適格請求書等の控えの保存が必要です。

電子帳簿保存法の保存期間については、以下の記事で詳しく解説していますので参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

電子帳簿保存法に対応するメリット

電子帳簿保存法に対応することには、いくつかのメリットがあります。主なメリットは、下記のとおりです。

書類紛失のリスクが減少する

紙の書類をファイリングして保存していた場合、コピーなどを取った際に戻す場所を間違えて紛失してしまったり、何らかの理由で汚損、破損してしまったりするリスクがあります。

電子帳簿保存法に対応する形でデータ保存できるシステムなどを導入すればシステムで管理できるため、紛失リスクを大幅に軽減できるでしょう。物理的な紙の書類ではなくなることから、持ち出しによる紛失も起こりません。データの改ざんを防げるシステムを使えば、誤って上書きや削除してしまうリスクを抑えることも可能です。

経理業務を効率化できる

電子データで書類を管理することで、経理にかかる時間と手間を省き、効率化が可能になります。

例えば、営業担当者が経費の領収書を上司に回して承認を得て、その後、経理担当者に回して支払い手続きを行い、経理部の上司の承認を得て支払いを行うといった流れの中では、領収書をそれぞれの担当者に物理的に回す必要があります。

営業部と経理部が別の建物にある場合、社内便などを使わなくてはいけません。一方、領収書がデータ化されていれば、すべてのやりとりを経費精算システム上やメール上で済ませることが可能です。

省スペース化が実現する

紙の書類を利用することがなくなれば、物理的な保管スペースの削減にもつながります。紙の書類を保管するためには、ファイルや棚の用意などが必要です。

また、取引で作成した書類は一定期間保存しなければならないため、場合によっては倉庫などを確保しなければいけません。処分の際も、物理的な書類を安全に破棄するための溶解処理などを行うことになり、手間とコストがかかります。データで書類を保管することで、このような問題から解放されます。

経費が削減できる

紙の書類をやりとりしたり、管理したりするには相応のコストが必要です。前述のとおり、紙をやりとりして書類を回すには人的コストがかかりますし、書類を保管するには、保管スペースを確保するためのコストが生じます。扱いやすい電子データとして書類を保管することで、こうしたコストの削減が可能です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

電子帳簿保存法に対応するデメリット

電子帳簿保存法への対応には、デメリットもあります。電子取引のデータ保存については義務化されているため対応が必須ですが、電子帳簿等保存とスキャナ保存については対応が任意であるため、自社にとってメリットとどちらが大きいかを考えてみてください。

システム導入にコストとマンパワーがかかる

電子帳簿等保存やスキャナ保存を行う際は、多くの場合、要件を満たせるシステムを導入することになります。しかし、システムの新規導入にはコストとマンパワーが必要です。システムの選定から、自社に適した業務フローの再構築、新システムの従業員への周知といった一連の移行作業が終了するまでは、コスト面はもちろん、担当者にも多くの負担がかかることになります。

データの管理が必要になる

電子帳簿保存法に対応した後は、書類を電子データとして管理することになります。電子データは、紙の紛失といったリスクを回避できる反面、データ漏えいなどのリスクがあるため注意が必要です。セキュリティ性の高いシステムを利用すると共に、データの持ち出しなどに関する規定を設けたり、従業員教育を行ったりする必要があるでしょう。

システム障害のリスクがある

書類を電子的に管理する場合、システム障害が起こると業務が止まってしまうおそれがあります。安定性の高いシステムを利用すると共に、自社のシステム障害にも備えておくことが必要です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

電子帳簿保存法への対応の注意点

電子帳簿保存法は、帳簿や書類を電子的に保存する際の要件を定めた法律です。「単に帳簿や書類を電子データとして保存すればいい」というわけではありません。区分ごとに要件が定められているため、要件を守って保存することが大切です。

電子帳簿保存法のうち、「電子取引のデータ保存」は義務なので、ほぼすべての事業者に対応が求められます。一方で、「電子帳簿等保存」「スキャナ保存」については、任意なので無理に対応をする必要はありません。必要な対応を行うにあたっては、下記の点に注意してください。

電子取引のデータ保存に沿って保存

繰り返しになりますが、2022年1月から電子取引のデータ保存は義務化されています。そして、2024年1月1日以後、完全義務化により、ほぼすべての事業者が対応しなくてはいけません。電子取引のデータ保存は、前述のとおり複数の要件が定められていますが、自社がとるべき対応を確認したうえで対応を進める必要があります。

電子取引については、以下の記事で詳しく解説していますので参考にしてください。

スキャナ保存のポイントを把握する

スキャナ保存への対応は任意ですが、電子取引のデータ保存が義務化されたことから、紙の書類をなくしてデータで一元管理したい場合は、スキャナ保存に対応する必要があります。まずは、自社がスキャナ保存に対応するのかどうかを検討するところから始めることが重要です。

スキャナ保存に対応する場合は、前述のスキャナ保存の要件を満たす形でデータの取り込みを行う必要があります。

スキャナ保存の詳しい要件についてはこちらの「電子帳簿保存法のスキャナ保存とは?メリットと始め方を解説」で解説していますので、参考にしてください。

経理業務の規程を整備する

経理業務でミスや不正を起こさないためには、改めて社内規程の整備や業務フローの見直しが必要になります。

改正電子帳簿保存法では、2022年1月1日以後、スキャナ保存や電子取引のデータ保存について、隠ぺいや仮装があった場合に重加算税を加重するとの規定が追加されました。不正が起こらない体制づくりをすることで、正しい経理処理と申告を心掛けてください。

会計ソフトやクラウドサービスの選び方に注意

電子帳簿保存法に対応するために会計ソフトやクラウドサービスなどを導入する際は、信頼性が高く、自社に適したシステムを選定することをおすすめします。

システムの導入にあたって何を実現したいのかを検討したうえで、スムーズに課題の解消ができて、業務効率化につながるシステムを選ぶことが大切です。お試し期間を用意しているシステムも多いため、積極的に活用してみることをおすすめします。

電子帳簿保存法の対応システムの選び方については、以下の記事で詳しく解説していますので参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

電子帳簿保存法に対応して業務効率化を推進しよう

電子帳簿保存法では、すべての事業者が日常的に作成、受領する請求書や領収書などの取引書類、帳簿や決算書といった国税関係帳簿、決算関係書類が対象書類です。特に電子取引においては、データで授受した取引書類の電子保存が義務付けられているため、適切な対応をとらなければいけません。

書類のペーパーレス化は、業務効率化の推進にもつながりますので、早めの対応をおすすめします。

弥生製品の各機能をご活用いただくことで、電子帳簿保存法の「電子取引のデータ保存」「国税関係書類の電磁的記録による保存」「スキャナ保存」に対応できます。ぜひご活用ください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。