確定申告で領収書やレシートは提出する?ない場合の対応や保管期間を解説

更新

所得税の確定申告には、その年に受け取った領収書が必須です。しかし、「なくしてしまった」「もらえなかった」ということもあるかもしれません。

そこで本記事では、確定申告時の領収書の扱いやその後の保管方法の他、紛失時やもらえなかった場合の処理方法などについて詳しく解説します。インボイス制度導入に伴って生じる変更点についても併せて紹介しますので、確定申告をスムーズに進めるための参考にしてください。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

確定申告に領収書は必要

確定申告時には、その年に受け取った領収書をすべて用意しておく必要があります。これは、個人事業主でも法人でも同一です。本記事では、個人事業主の所得税の確定申告に限定して、領収書の扱いについて解説します。

個人事業主は、仕入や経費の支払いを行った際に、「領収書」や「レシート」などを受け取ります。これらの書類は、確かに該当の支出を行ったことを証明するものですから、確定申告時に必ず用意しておかなければいけません。

領収書をもらうのを忘れた場合や紛失した場合の対処法

領収書をもらい忘れてしまった場合や紛失した場合は、下記のいずれかの方法をとることになります。一切の証明や書類がないまま、経費計上することはできません。

レシートやクレジットカードの明細で代用する

「領収書」という形式でなくても、レシートやクレジットカードの明細を領収書として利用できます。「領収書の発行を依頼するのを忘れたけれどレシートはある」というときは、レシートをそのまま使用すれば問題ありません。なお、「明細書とクレジットカードの控えとレシートがすべてある」場合は、同一の支払いであることがわかるようにしておくと、二重計上を防ぎやすいでしょう。

再発行を依頼する

領収書は、基本的に再発行できません。再発行を依頼しても断られる可能性が高いものの、依頼してみるという方法もあります。領収書の再発行はできなくても、「支払証明書」など別の形式の書類を発行してもらえる可能性もあるため、聞いてみるのも1つの方法です。

出金伝票を切る

出金伝票とは、領収書がもらえない支出などがあった際に利用する伝票です。領収書が、支払いを受けた側が発行する客観的な書類であるのに対し、出金伝票は支払いをした側が発行するものです。そのため、あまり多くを出金伝票で処理していると、支払いの水増しなどを疑われるおそれもあります。あくまでも臨時的な最終手段として考えておくことが重要です。

なお、消費税の課税事業者の場合は注意が必要です。税込みの支払額が30,000円未満の場合には、領収書がなくても、法定事項が記載された帳簿があれば、仕入税額控除ができるという特例があるためです。

後述しますが、2023年10月からインボイス制度が開始されると、この3万円未満の特例は廃止されます。原則的に登録を受けた適格請求書発行事業者から発行された適格請求書(インボイス)の保存がないと仕入税額控除ができません。そのため、適格請求書(インボイス)にあたる領収書を紛失するとその分の消費税額を控除することができなくなるのです。

ただし、買手側が簡易課税制度を選択している場合は、適格請求書(インボイス)の保存がなくても消費税法上、仕入税額控除はできます。しかし領収書は、経費があったことを証明する大切な証憑で、所得税法上でも一定期間の保存が必要です。領収書は紛失しないように意識して心がけましょう。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告に必要な領収書の記載項目

確定申告をする際に使用する領収書には、下記の項目について記載されている必要があります。

領収書の記載項目

- 支払日

- 金額

- 購入したものやサービスの内容

- 宛名

- 金銭を受け取った人の氏名や名称(社名)

領収書の金額が入っていなければ、支払い額の証明にはなりません。宛名と受け取った人の名称、購入したものの内容も同様で、どのような取引なのかを証明するために必要です。また、支払日は、いつの経費なのかを証明するために役立ちます。

確定申告時に領収書を取りまとめる際は、上記がすべて記載されているかどうかを確認してください。基本的に、領収書ではなくレシートであっても同様の内容が記載されています。

ただし、中には購入したものや相手の名称がわからないレシートもあります。そのような場合は、レシートの裏面や余白に、何を買ったもので、誰に支払ったのかを明記しておくと安心です。メモを残しておくことで、本当に事業に使用したものなのか、いつ、何のために使ったのかといったことが明確になります。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告が終わった後の領収書の取り扱い

領収書は、所得税法で一定期間の保管が義務付けられている書類です。確定申告時に提出する必要はありませんが、申告が終わったからといって破棄してしまうことがないように気を付けてください。帳簿に内容を転記した後は、取りまとめて自社で保管します。

領収書の保管期間

| 対象者 | 保管期間 |

|---|---|

| 青色申告事業者 | 7年間 |

| 白色申告事業者 | 5年間 |

| 雑所得(業務)があり、前々年の業務にかかる収入が300万円を超える人 | 5年間 |

なお、青色申告事業者でも、前々年の所得が300万円以下の人は5年間の保存で良いとされています。ただし、適格請求書等(インボイス)に該当する領収書については、消費税の課税事業者は7年間保管しなければいけません。規定よりも長く保存する分には問題ありませんから、「領収書は7年間保存しておく」と考えておくと安心です。

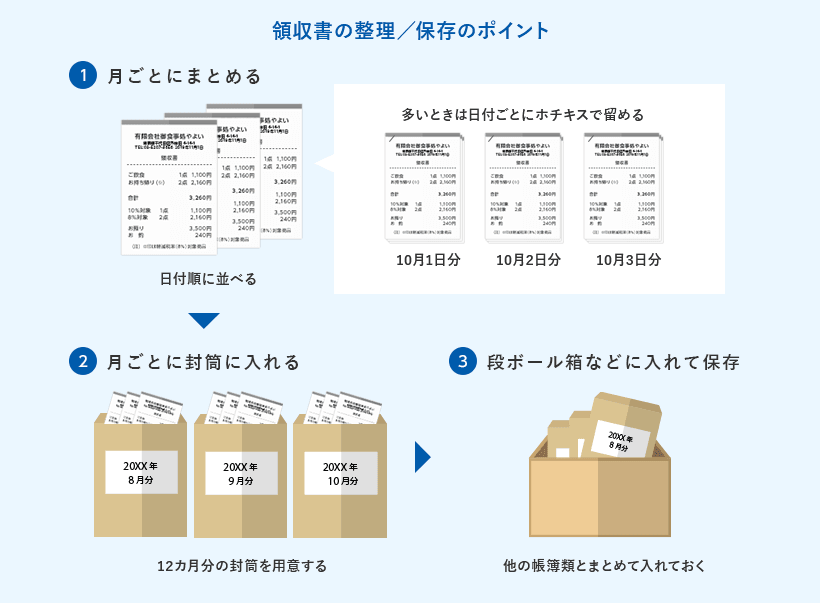

領収書の保管方法

領収書は、税務署からの問い合わせなどがあった際、すぐに必要なものが提示できるように整理して保管しておく必要があります。

月別にまとめて封筒に入れ、ほかの帳簿類といっしょに該当の年の書類を保管するための段ボールなどに入れておくとわかりやすいでしょう。書類の数が少ない個人事業主は、封筒をクリアポケットなどにまとめ、帳簿類といっしょにファイリングするような形でも問題ありません。大切なのは、他の年と混ざらないことと、紛失しないように保管することです。また、税務調査の際に、すぐに見つけて呈示できるようにしていくことも重要です。

なお、インターネットでの取引など、領収書を電子データとして受領した場合は、電子データのまま保管します。

領収書の電子保存については、こちらの記事で解説していますので、参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

領収書が発行されない場合はどうすればいい?

経費を支払った際は領収書を受け取るのが基本です。しかし、状況によっては領収書をもらえないこともあります。領収書が発行されない場合の経理処理をどのように行えばいいのか、ケース別に解説します。

冠婚葬祭での祝儀や香典

冠婚葬祭時のご祝儀やお香典に対して、領収書を依頼するのは難しいと考えられます。このような場合は、自分で出金伝票を作成して対応しましょう。

出金伝票の支払先には、支払った宛先の個人名または企業名と役職、氏名などを記載します。摘要には「ご祝儀 ホテル◯◯」や「香典 ◯◯メモリアル」など、内訳を記載します。金額欄には、支払った金額を書いてください。また、日付欄も忘れずに記入します。

出金伝票の書き方については、以下の記事で詳しく解説しています。参考にしてください。

公共交通機関を利用した場合

電車やバスを利用した場合、領収書がもらえないケースがあります。その際には、利用した区間と日付で出金伝票を作成します。営業交通費など、数が多い場合は交通費精算書などの一覧を作成して対応することも可能です。下記の内容がわかるように記録します。

公共交通機関を利用した場合の記録項目

- 乗車日

- 乗車した区間

- 運賃

- 移動の目的(◯◯社訪問、展示会出展など)

ICカードを利用した場合は、入金時にレシートが発行されます。このレシートを保管しておけば、公共交通機関を利用した証明になります。ただし、レシートはあくまでも入金の履歴であり、いつ、どこに行ったのかを記録するものではありません。

それだけを根拠に全額を経費にすると、プライベート分が混ざるおそれがあります。そのため、内訳がわかるように記録しておくことが重要です。交通系ICカードの多くは、券売機で利用履歴を印字したり、アプリや会員サイトと連携させることで利用履歴を表示したりできます。領収書の代わりとして保存しておくと便利です。

自動販売機を利用した場合

自動販売機を利用した場合も、状況によっては経費として計上することが可能です。例えば、一人親方が手伝いにきてくれた大工さんに飲み物を差し入れする場合、自動販売機を利用した飲み物代について出金伝票を作成します。飲み物の単価と本数、いつ、どこの現場で、誰に渡したのかがわかるように記載しておきます。

複数人で割り勘した場合

複数人で割り勘をした際は、レシートと経費計上する金額が相違していたり、レシートをもらえなかったりする場合があります。

レシートと経費計上できる金額が異なる場合は、レシートにメモを残して正しい金額を計上してください。例えば、レシートの合計額が3,000円で、そのうち1,000円を自分が支払ったという場合は、レシートの経費に該当する部分にチェックをすることで対応できます。

レシートを受け取れなかった場合は、出金伝票を作成します。割り勘をするというケースは飲食代が多いことが考えられます。誰と、どのような目的で飲食したのかがわかるように記載します。例えば、「食事代 ●●株式会社 ××様、◯◯様」などです。

しかし、2023年10月にインボイス制度が開始されると、レシートや領収書がないと仕入税額控除が受けられません。そのため、割り勘の場合、インボイスとして領収書を実際の負担額などで人数分や経費計上をする事業者ごとに分割して、発行してもらう必要があるでしょう。

なお、インボイス制度が開始されても、3万円未満の公共交通機関や自動販売機での購入、従業員への通勤手当など領収書がなくても、帳簿記載と保存で仕入税額控除が可能です。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

領収書は、確定申告で提出が不要

確定申告をする際、領収書を添付する必要はありません。これは、経費にかかる領収書も、所得控除の計算に必要となる医療費の領収書なども同一です。

ただし、どのような種類のものであっても、確定申告の数字の根拠となる領収書は一定期間保存しておかなければいけません。提出が不要だからといって、捨ててしまわないようにしてください。迷いやすいのが医療費の領収書です。

医療費控除やセルフメディケーション税制を利用するためには、年間の医療費を取りまとめて申告する必要があります。ただし、領収書自体の提出は不要です。医療費控除の明細書、あるいはセルフメディケーション税制の明細書を作成して、明細書を添付します。医療費の領収書に関しては、その後、5年間保管する必要があります。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

適格請求書として交付された領収書は消費税の確定申告にも必要

領収書が適格請求書として発行された場合は、所得税だけでなく消費税の確定申告にも関係してきます。適格請求書とそれ以外を分けて管理し、正しい処理を行う必要があるのです。

適格請求書とは、インボイス制度によって導入されることになる新しい形式の請求書等です。2023年10月1日からのインボイス制度導入後は、適格請求書以外の請求書等による支払いは、原則的に仕入税額控除の対象外になります。そのため、消費税の確定申告で仕入税額控除を適用する場合は、適格請求書の記載要件を満たした領収書を受領する必要があります。

なお、適格請求書発行事業者になって、売手側として適格請求書に該当する領収書を発行する場合は、記載項目を満たす点と、発行した領収書の控えを7年間保存する義務がある点に注意が必要です。

インボイス制度については、こちらの記事で解説しています。参考にしてください。

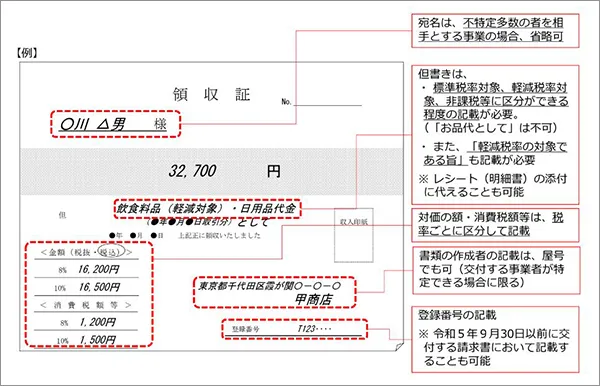

適格請求書に記載すべき項目

適格請求書を交付する場合、下記の項目を記載する必要があります。また、仕入税額控除を適用するために適格請求書としての領収書が必要な場合は、下記の記載要件が満たされているかどうか確認しましょう。

適格請求書の記載例

- (1)発行者の氏名または名称および登録番号

- 適格請求書を発行した事業者の氏名または名称と適格請求書発行事業者に割り振られる登録番号を記載します。登録番号は、納税地を所轄する税務署長に登録申請書を提出し、税務署長の登録を受けた場合に事業者に通知されます。法人は「T+13桁」の法人番号、個人事業主や人格のない社団等は「T+13桁」の数字になります。

- (2)取引年月日

- 品物やサービスの売買が行われた年月日を記載します。

- (3)取引の内容

- 販売した商品の名前やサービス名を記載します。売買内容に軽減税率の対象があれば、その旨も記載します。

- (4)税率ごとに区分して合計した対価の額および適用税率

- 税率ごとに、税抜きまたは税込金額の合計額を記載します。適用税率は、内容に応じて10%、8%のどちらかを記載します。

- (5)税率ごとに区分した消費税額

- 消費税率10%の合計額、消費税率8%の合計額をそれぞれ記載します。

- (6)受領者の氏名または名称

- 適格請求書の受け取り手である取引先事業者の名称を記載します。

事業によっては適格簡易請求書になっている場合がある

適格請求書の記載項目は厳密に決められていますが、業種によっては一部の内容を省略した「適格簡易請求書」の発行が認められています。

適格簡易請求書の発行が認められている事業者

- 小売業者

- 飲食店

- 写真業者

- 旅行業者

- タクシー業者

- 駐車場業者

上記の事業者は、宛先などを省略した形式の適格簡易請求書を発行することがあります。例えば、文具店で文具を購入した際のレシートが適格簡易請求書であっても、仕入税額控除の対象にできます。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

領収書の入力をスムーズに行うために確定申告ソフトを利用しよう

確定申告時には、1年間の領収書を取りまとめる必要があります。日々の取引が発生した時点で、こまめに記帳する習慣をつけておきましょう。

「やよいの青色申告 オンライン」や「やよいの白色申告 オンライン」には、レシートやクレジットカードの明細、銀行の明細などから自動仕訳を行う機能が搭載されています。自分で数字を入力する手間がなくなりますから、経理業務の効率化に役立つでしょう。領収書の整理や入力にかかる時間を短縮したい方は、ぜひご活用ください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者齋藤一生(税理士法人センチュリーパートナーズ代表)

東京税理士会渋谷支部所属。1981年、神奈川県厚木市生まれ。明治大学商学部卒。

税理士法人センチュリーパートナーズ代表として、渋谷・恵比寿エリアを中心に、会社設立、創業融資、税務顧問、税務調査対応、無申告の解消支援などを幅広くサポート。

特に、起業直後の法人支援や、申告期限を過ぎてしまった法人・個人の期限後申告を得意としています。副業の確定申告や税金について解説した「副業起業塾 ![]() 」も運営しています。

」も運営しています。