不動産収入(家賃収入)の確定申告|必要書類や書き方を解説

監修者: 田中卓也(田中卓也税理士事務所)

更新

賃貸アパートやマンションなどを所有し、不動産所得がある人は、その収入金額によって、年に1度確定申告をしなければいけません。また、不動産収入は、事業規模によって、計上できる経費の範囲や利用できる控除の金額が異なるため、違いを知っておくことが大切です。

この記事では、不動産収入とみなされるものの範囲や経費にできる範囲の他、確定申告の必要書類や書き方などについて解説します。

なお、不動産収入はいくつかに分類されますが、ここではアパートやマンション、駐車場などの貸付けによる家賃収入を中心に解説します。

本記事は、令和7年度税制改正での2025年(令和7年)12月1日施行の内容を前提に記載をしています。また、この改正は原則として、2025年(令和7年)分以後の所得税について適用されます。ただし、2025年(令和7年)11月までの給与及び公的年金等の源泉徴収事務に変更は生じません。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

家賃収入は確定申告が必要

所得税法が定める所得の10の区分のうち、不動産所得とは、不動産等の貸付けによる所得のことです。不動産所得は、主に以下の3つに分類されます。

- 不動産所得の分類

-

- 土地や建物などの不動産の貸付け:アパートやマンションなどの賃料、土地、建物の賃料を得ている場合など

- 地上権など不動産の上に存する権利の設定および貸付け:建物の所有を目的として土地に借地権を設定し、その対価として権利金を受け取っている場合など

- 船舶や航空機の貸付け:航空機や総トン数が20t以上の船舶を貸し付けて賃料を得ている場合など(20トン未満の船舶に関する所得は、事業所得または雑所得となる)

このうち、家賃収入とは、アパートやマンション、一戸建てや駐車場などを貸付けたことによる賃料などの収入を指します。所得とは、総収入金額から必要経費を引いた金額のことです。家賃収入の必要経費としては、固定資産税や修繕費などが挙げられます。

不動産所得がある場合、個人事業主では年間所得金額等が95万円(2024年分までは48万円)超、会社員などの給与所得者では本業の給与所得以外の不動産所得などが年間20万円超になると、確定申告が必要になります。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

家賃収入に含まれるもの

家賃収入には、賃貸料の他、以下のように礼金や共益費なども含まれます。

家賃収入の主な例

- 建物や部屋の賃貸料

- 名義書換料、承諾料、更新料または頭金などの名目で受領するもの

- 賃貸物件の礼金、権利金

- 賃貸物件の敷金や保証金のうち返還する必要のないもの(※)

- 共益費や管理費などの名目で受け取るもの

- ※賃貸物件の敷金や保証金のうち返還するものについては、預かり敷金や預かり保証金として負債計上でしておくことが一般的です。

不動産収入(家賃収入)で家賃が振り込みの場合、賃貸料の仕訳は以下のようになります。現金で受け取った場合は普通預金ではなく、現金とします。

例.家賃10万円の仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 100,000 | 賃貸料 | 100,000 |

続いては、当月分の家賃が翌月末に振り込まれる場合の仕訳をご紹介します。例えば、2月分の家賃が3月末に振り込まれる場合、2月時点は未収賃貸料として処理し、3月に振り込まれたら未収賃貸料を消し込みます。

なお、「所得税基本通達36-5![]() 」では、不動産所得の総収入金額の収入すべき時期は、契約または慣習により支払日が定められているものについてはその支払日、支払日が定められていないものについてはその支払を受けた日に計上することとされていますので、実状に即して処理しましょう。

」では、不動産所得の総収入金額の収入すべき時期は、契約または慣習により支払日が定められているものについてはその支払日、支払日が定められていないものについてはその支払を受けた日に計上することとされていますので、実状に即して処理しましょう。

例. 2月分の家賃10万円が3月末に振り込まれた場合の仕訳

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 2月28日 | 未収賃貸料 | 100,000 | 賃貸料 | 100,000 |

| 3月28日 | 普通預金 | 100,000 | 未収賃貸料 | 100,000 |

一方、不動産会社が仲介に入っている場合は、仲介料を支払手数料として必要経費に計上します。仲介業務が完了した時点で費用が発生するため、発生主義に基づき契約成立の月に計上しますが、支払いが翌月以降になる場合は「未払金」で処理します。

例. 不動産会社が仲介に入る場合の仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 支払手数料 | 10,000 | 普通預金 | 10,000 |

記帳には確定申告ソフトを利用すると、仕訳の手間が省けるのでスムーズです。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

居住用と事業用で消費税の扱いが異なる

家賃収入は、貸し出す不動産が居住用か事業用かによって、消費税の取り扱いが異なります。居住用物件の家賃収入や礼金、管理費、共益費などは、原則として非課税、敷金は資産の譲渡等の対価に該当しないので不課税となります。一方、事業用物件の家賃収入は課税対象となり、消費税がかかります。

さらに、借手側(家賃を支払う側)が仕入税額控除を受けるには、貸手側(家賃を受け取る側)が適格請求書発行事業者として登録していなければなりません。適格請求書等保存方式(インボイス制度)では、課税事業者が仕入税額控除を受けるためには、原則として、売手側が交付した適格請求書(インボイス)の保存が必要となります。

この適格請求書(インボイス)を交付できるのは、適格請求書発行事業者の登録を受けた事業者のみです。

貸手側が適格請求書発行事業者に登録していない場合は、借手側の消費税の負担が増えることになるので、テナント退去につながったり、オーナー(貸手側)に対して消費税分の賃料減額を求めたりする可能性があります。

事業用の物件を貸し出す場合は、貸手側の課税区分や適格請求書発行事業者の登録の有無が借手側の仕入税額控除に影響するため、消費税の取り扱いに注意が必要です。

家賃収入とインボイス制度については、以下の記事で詳しく解説していますので参考にしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

不動産所得を算出する際に経費として認められるもの

家賃収入に関しては、経費の範囲も決められています。ここでは、家賃収入の経費に該当する支出についてご説明します。

家賃収入の経費の範囲

| 項目 | 経費に該当する支出 |

|---|---|

| 税金 | 賃貸している土地や建物にかかる不動産取得税、登録免許税、固定資産税、印紙税、事業税といった税金(所得税や相続税など、賃貸とは関係のないものは対象外) |

| 損害保険料 | 賃貸している建物に対する火災保険や地震保険などの損害保険料 |

| 修繕費 | 賃貸している建物等の修繕のために支払った費用 (資産の使用可能期間を延長させたり、資産の価値を高めたりする部分の支出は減価償却を通じて費用化される) |

| 水道光熱費 | 賃貸物件の共用部分の電気代や水道代など |

| 減価償却費 | 賃貸している建物や建物付属設備、構築物、船舶・航空機の取得価額を耐用年数に応じて配分した金額 |

| 借入金利子 | 賃貸している土地や建物を購入するための借入金の利子(ただし、建物完成から賃貸開始までの期間に相当する支払利子は、建物取得価額に算入され減価償却費として処理される。また、元本返済分は経費には算入できない) |

| 地代家賃 | 土地を借りて建物を建て、建物を貸し出している場合に、地主に支払う地代 |

| 広告宣伝費 | 賃貸物件の入居者募集のために支払った広告宣伝費 |

| 管理会社への業務委託料 | 賃貸している物件の管理を委託した不動産管理会社に支払う手数料 |

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告では青色申告か白色申告を選択する

確定申告には青色申告と白色申告があり、どちらで申告するかを選択する必要があります。

青色申告は、不動産所得、事業所得、山林所得がある方が選択できる方法で、最大65万円が控除される青色申告特別控除など、いくつかの優遇措置があります。また、複式簿記など帳簿の付け方などに条件があるだけでなく、事前に届出が必要です。

この青色申告の届出をしていない場合や、青色申告の条件を満たさない場合は、白色申告で申告することになります。

なお、青色申告の優遇措置の1つである青色申告特別控除は、不動産所得が事業規模か否かによって控除額が変わります。ただし、本業で事業所得があるなら、不動産所得が事業規模でなくても、65万円または55万円の青色申告特別控除を受けることが可能です。

不動産所得が事業規模か否かの判断は、事項で解説します。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

不動産所得が事業的規模かどうかの判断

所得が不動産所得のみの場合、不動産の貸付けが事業として行われている(事業的規模)かどうかによって、所得金額を計算する際の取り扱いにいくつか違いがあります。

上記のように、青色申告特別控除については、帳簿付けや提出期限などについて65万円または55万円の青色申告特別控除の要件を満たしていたとしても、不動産の貸付けが事業規模でない場合、青色申告特別控除は10万円になります。

不動産貸付が事業的規模に当たるかどうかは、原則として社会通念上事業といえる規模かどうかで判断されます。実務上、事業的規模とみなされる目安は以下のとおりです。

- 事業的規模とみなされる賃貸物件の規模の目安

-

- アパートの場合:部屋数が10室以上

- 戸建ての場合:物件数が概ね5棟以上(概ね戸建て1棟でアパート2室と同等とされます)

- 駐車場の場合:50台以上(概ね5台分でアパート1室と同等とされます)

アパートや戸建てなど複数の賃貸物件を所有している場合、アパートの室数に換算してみると、事業規模かどうかわかりやすいでしょう。

- 事業規模とみなされる賃貸物件の例

- 例えば、アパート5室、戸建て2棟、駐車場10台という場合。

アパート5室+戸建て4室分(2棟×2)+駐車場2室分(10÷5)=アパート11室分

上記のような算出式となるため、事業的規模とみなされます。

資産損失が出た場合の経費処理

賃貸用の物件の取り壊しなどで資産損失が出た場合、その不動産の貸付けが事業規模であれば、その全額をその年分の必要経費に算入できます。資産損失は、建物などの固定資産を壊すなどで、その資産価値が減少することによって生じる損失のことです。

事業規模でない場合は、その年分の資産損失を差し引く前の不動産所得の金額を限度として、必要経費に算入します。

なお、事業規模にかかわらず、取り壊し費用自体は資産損失には該当しないため、原則として必要経費にできます。

事業専従者の適用可否

不動産の貸付けが事業規模である場合のみ、青色事業専従者給与(家族従業員に支払った給与を経費に算入できる)や白色申告の事業専従者控除(家族従業員に給与を支払った場合、一定額を所得控除できる)の適用ができます。

なお、本業で事業所得があるなら、不動産所得が事業規模ではなくても事業専従者が適用できます。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

不動産所得の確定申告の方法と書類の書き方

不動産所得の確定申告は、どのように行えばいいのでしょうか。3つの手順について、詳しくご説明します。

- 不動産所得の確定申告の手順

-

-

1.必要書類を準備する

-

2.不動産所得を算出する

-

3.確定申告書類を作成する

-

1. 必要書類を準備する

まずは、所得税の確定申告で提出する書類や書類の作成に必要な資料をそろえます。サラリーマン大家さんなど、給与所得を得つつ副業として不動産所得を得ている場合は、給与所得と合算して所得税の確定申告を行うので、源泉徴収票の準備も必要になります。なお、この場合、不動産所得が20万円以下であれば、所得税の確定申告の必要はありません。

確定申告に必要な主な書類は、下記のとおりです。

- 確定申告で提出する書類

-

- 確定申告書

- 青色申告決算書(不動産所得用)※青色申告の場合

- 収支内訳書(不動産所得用)※白色申告の場合

- マイナンバーカードなどの本人確認書類

個人事業主が本業を営みながら不動産の賃貸も行っているケースなど、兼業の場合は、本業の事業所得と家賃収入による不動産所得の両方の申告が必要です。また、確定申告書に加え、青色申告決算書(一般用)、収支内訳書(一般用)も提出します。

- 確定申告書の作成に必要な資料

-

- 収入金額のわかるもの(現金出納帳や通帳など)

- 賃借人の氏名や家賃の金額、賃借期間、敷金、礼金などがわかる資料(契約書など)

- 必要経費の金額がわかるもの(銀行振込書、借入金の支払明細、固定資産税などの領収書、保険料などの領収書など)

2. 不動産所得を算出する

「不動産による総収入金額-必要経費」を計算して、不動産所得額を算出します。資料にもとづいて、青色申告なら青色申告決算書(不動産所得用)、白色申告なら収支内訳書(不動産所得用)を作成します。

最大65万円の青色申告特別控除が適用されるのは、事業規模と認められる場合のみである点に注意しましょう。不動産所得額の算出にあたり必要経費となるのは、「不動産収入を得るために支払った費用」のみです。100%不動産収入を得るために支払ったとはいえないものについては、家事按分をすることになります。

例えば、次のようなケースです。

- 家事案分が必要なケース

-

兼業の場合

本業として青果業を営んでいる人が、所有する物件を貸して賃料を得ているような場合に家事案分が必要です。内覧希望者を物件に案内する際に事業用の車を使ったとすれば、ガソリン代などは本業と不動産業で家事按分し、不動産業の分だけを経費に算入します。 -

賃貸物件の一部が大家居住区である場合

5階建てのビルで、最上階が大家の居住区、1~4階は貸しているような場合も家事案分が必要です。ビルの修繕費を支払ったとすれば、大家居住区分と賃貸部分で家事按分を行い、賃貸部分だけを経費として計上します。例えば、このビル全体の固定資産税や修繕費を支払ったとすれば、経費に計上できるのは1~4階対応部分だけとなります。また、修繕費といわれるものでも資産の使用可能期間を延長させたり、資産の価値を高めたりする部分の支出は資本的支出とされ、減価償却の仕組みを通じて費用化されるので注意しましょう。

このような場合、床面積基準で按分する、あるいは、走行距離数の比で按分するといった、合理的な基準で按分することが求められます。

3. 確定申告書類を作成する

作成した青色申告決算書(不動産所得用)または収支内訳書(不動産所得用)にもとづき、確定申告書を作成します。

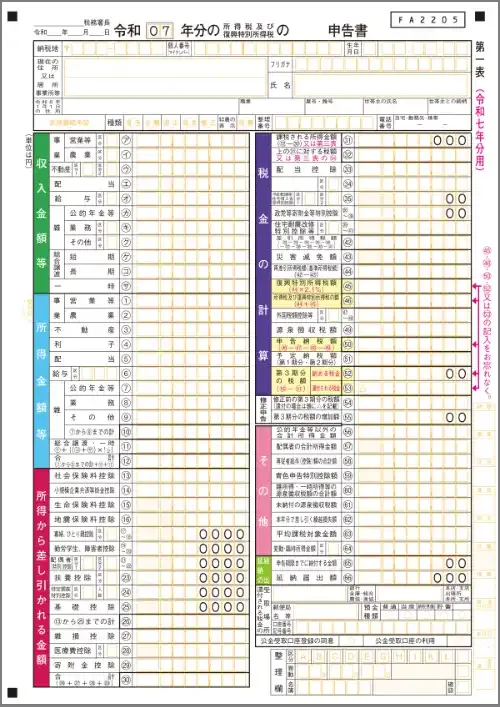

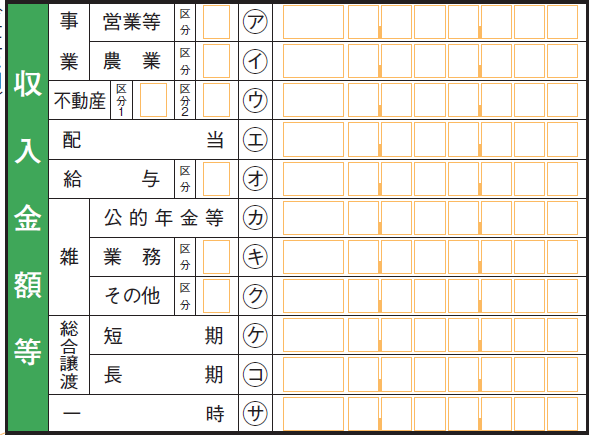

確定申告書 第一表

不動産収入の額を確定申告書 第一表の「収入金額等(ウ)」欄に記入します。「区分1」は国内の不動産であれば記入の必要はありません。「区分2」は、記帳・帳簿の保存の状況について1~5を記入します。

区分2に記入する番号とその記帳・帳簿の保存の状況

| 区分番号 | 記帳・帳簿の保存の状況 |

|---|---|

| 1 | 電子帳簿保存法の規定にもとづく優良な電子帳簿の要件を満たし、電磁的記録による保存に係る届出書(または電磁的記録に係る承認申請書)を提出し、総勘定元帳、仕訳帳等について電磁的記録による備付けおよび保存を行っている場合 |

| 2 | 会計ソフト等の電子計算機を使用して記帳している場合(1に該当する場合を除く) |

| 3 | 総勘定元帳、仕訳帳等を備え付け、日々の取引を正規の簿記の原則(複式簿記)に従って記帳している場合(1または2に該当する場合を除く) |

| 4 | 日々の取引を正規の簿記の原則(複式簿記)以外の簡易な方法で記帳している場合(2に該当する場合を除く) |

| 5 | 上記のいずれにも該当しない場合(記帳の仕方がわからない場合を含みます) |

-

※国税庁「所得税の確定申告

」

」

続いて、「所得金額等(3)」欄に不動産所得額を記入しましょう。専従者給与、専従者控除がある場合は、「その他」欄の「専従者給与(控除)額の合計額(58)」に金額を記入します。青色申告特別控除が適用される場合は、「その他」欄の「青色申告特別控除額(59)」に金額を記入します。

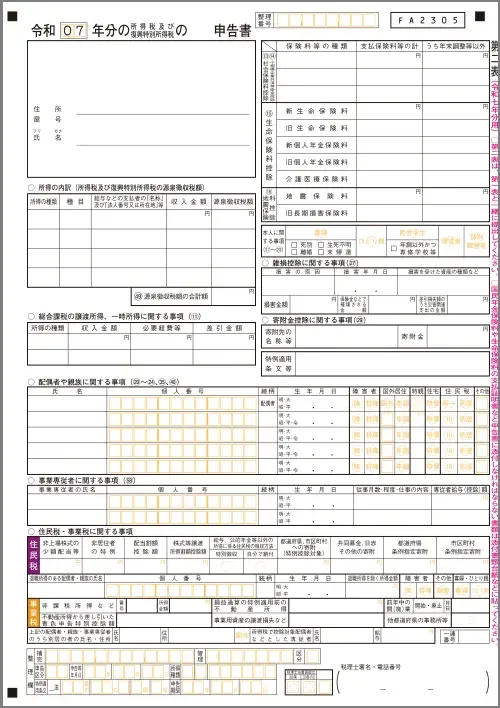

確定申告書 第二表

次に確定申告書 第二表に記入します。専従者給与、専従者控除がある場合は、「事業専従者に関する事項(58)」欄に、事業専従者の氏名、マイナンバー、続柄などを記入します。「従事月数・程度・仕事の内容」は、白色申告者のみ記入します。

確定申告書の書き方については、以下の記事で詳しく解説していますので参考にしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

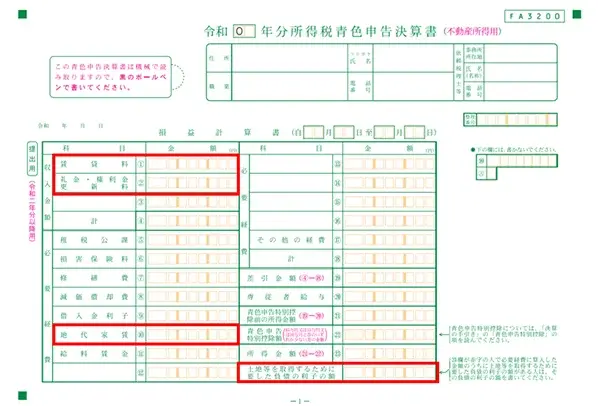

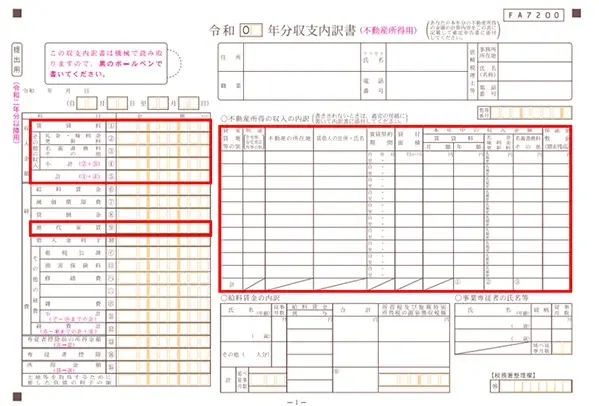

不動産所得の場合、決算書は不動産所得専用のものを使う

不動産所得の申告では、青色申告決算書、収支内訳書は、それぞれ不動産所得用のものを使わなくてはいけません。青色申告決算書の一般用は事業所得用で、不動産所得用とは勘定科目が異なります。不動産所得用は、不動産経営に特化した項目になっています。不動産所得用のものは、上部に赤字で「不動産所得用」と書かれていますので、しっかり確認してから作成しましょう。

青色申告決算書(不動産所得用)

-

※国税庁「所得税の確定申告」

収支報告書(不動産所得用)

-

※国税庁「所得税の確定申告」

なお、事業所得と不動産所得の両方があるときは、それぞれ用の青色申告決算書または収支内訳書を作成し、確定申告書を作成します。

この場合は、複式簿記での記帳など、事業所得の青色申告特別控除の要件を満たしていれば、不動産所得の事業規模要件を満たさなくても、事業所得と不動産所得を合算した総所得に、最大65万円の青色申告特別控除が適用されます。

なお、この場合、青色申告特別控除はまず、不動産所得の金額から差し引き、差し引ききれないものが残った場合には事業所得の金額から差し引くこととされています。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告書類の提出方法

確定申告書類の提出方法は、e-Tax、郵送、税務署に持参の3つの方法があります。確定申告の期間は、税務署の窓口が混み合うため、申告相談をしたい場合などは事前予約が必要です。郵送の場合は、切手や封筒の準備が必要になります。

その点、インターネットを通じて提出するe-Taxは時間と場所を選ばずに提出が可能で、混雑もなく、切手などの準備も不要です。また、「やよいの青色申告 オンライン」などの確定申告ソフトを使えば、取引データから簡単に確定申告書を作成できるだけでなく、青色申告に必要な書類も作成でき、e-Taxでの提出までスムーズです。

なお、青色申告特別控除の最大65万円を受けるには、e-Taxでの申告または優良な電子帳簿の保存の条件を満たすことが必要になります。青色申告の際は特に提出方法を選ぶ際には注意しましょう。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告の提出期限

確定申告の提出期限は、原則として、申告する年の翌年2月16日~3月15日(土日祝日の場合は翌平日)です。郵送する場合、消印の日付が提出日とみなされるため、申告期限内の消印にすることが大切です。

申告期限を過ぎてしまうと、状況によっては申告がなかったことに対して発生する無申告加算税や、税金が期日までに支払われていないことに対して発生する延滞税といったペナルティが課せられます。申告期限を過ぎても確定申告は可能なので、もし期限を過ぎてしまった場合は、できるかぎり速やかに申告を行うことが重要になります。

期限後申告については以下の記事で詳しく解説していますので参考にしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

不動産所得を確定申告しない場合のリスク

不動産所得が20万円超ある場合に確定申告を行わないと、無申告加算税や延滞税などのペナルティがかされます。無申告期間が2年以上続くと税務調査が入る可能性があり、意図的に不正を行ったと判断された場合は、重加算税が適用されることがあります。

確定申告が必要であるにも関わらず申告しなかった場合のペナルティは以下のとおりです。特に悪質な場合は、これらに加えて刑事罰が課せられることもあります。

確定申告が必要な場合に申告しなかった際に加算される税金の例

| 加算される税金 | 税金の特長や徴収額 |

|---|---|

| 無申告加算税 | 納付期限内に申告しなかったことに対して納める税金。50万円以下は15%、50万円超300万円以下は20%、300万円超は30%だが、税務署からの調査の事前通知前に自主的に期限後申告をした場合や、税務署からの調査の事前通知後に期限後申告をした場合で軽減されることがある |

| 延滞税 | 納付期限が遅れたことに対して納める税金。法定納期限の翌日から2か月間までは年「7.3%」と「延滞税特例基準割合+1%」のいずれか低い割合、それ以降は年「14.6%」と「延滞税特例基準割合+7.3%」のいずれか低い割合が適用される。 2025年1月1日~2025年12月31日における延滞税の割合は、2か月間までが2.4%、それ以降は8.7%となる |

| 重加算税 | 税務調査後の不備や故意な脱税などで課される税金。通常納付額の35%だが、悪質な場合は40%が加算される。 過去5年以内に無申告加算税または重加算税を課されたことがある場合や、スキャナ保存または電⼦取引に係るデータ保存をしている電⼦データに関して仮装隠蔽があった場合は、上記の税率にさらに10%加算される罰則がある |

なお、無申告加算税の額が5,000円未満の場合や、延滞税の額が1,000円未満の場合は、それぞれ切り捨てとなるため、無申告加算税や延滞税を納付する必要はありません。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告をスムーズに進めるなら「やよいの青色申告 オンライン」がおすすめ

本業がある人でも不動産所得があるなら、不動産収入と経費を計算して、所得税の確定申告をしなければいけません。賃料収入や多岐にわたる経費を管理して確定申告を行うのは、大きな負担になります。

しかし、「やよいの青色申告 オンライン」なら、難しい会計知識を知らなくても、所得税の確定申告書や事業所得や不動産所得の青色申告決算書の作成が可能です。

クラウド申告ソフトで、ブラウザから場所を選ばず、パソコン上で書類の作成からe-Taxでの申告まで完了できるので、確定申告にかかる手間を大幅に削減できます。ぜひご利用ください。スマホからの取引入力もできます。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

よくあるご質問

不動産所得はいくらから確定申告が必要ですか?

不動産所得がある場合、個人事業主なら年間所得金額等が95万円(2024年分までは48万円)超、会社員などの給与所得者なら本業の給与所得以外の所得が年間20万円超であれば確定申告が必要になります。所得とは、収入から必要経費を差し引いた金額のことです。なお、不動産所得は賃貸料だけでなく、更新料や礼金、賃貸物件の敷金や保証金のうち返還する必要のないもの、共益費や管理費などの名目で受け取るものなども含まれます。

家賃収入で経費になる費用は?

家賃収入で経費になるのは、税金、損害保険、修繕費、賃貸物件の共用部分の水道光熱費、減価償却費、借入金利子、地代家賃、広告宣伝費、管理会社への業務委託料などです。ただし、不動産所得の事業的規模によって、計上できる経費の範囲は異なり、事業規模の場合、賃貸用の物件の取壊しなどでの資産損失は全額経費に計上できます。事業規模でない場合は、その年分の資産損失を差し引く前の不動産所得金額が限度になります。

経費の範囲について、詳しくはこちらをご確認ください。

不動産所得の確定申告で必要な書類は?

不動産所得の確定申告では、本人確認書類など一般的な確定申告で必要な書類に加え、不動産収入(家賃収入)や必要経費がわかる以下のような書類が必要になります。また、不動産所得の場合、決算書は不動産所得用のものを使用する点には注意しましょう。

- 不動産所得の確定申告に提出する書類

- 確定申告書

- 青色申告決算書(不動産所得用)※青色申告の場合

- 収支内訳書(不動産所得用)※白色申告の場合

- 確定申告書の作成に必要な資料

- 収入金額のわかるもの(現金出納帳や通帳など)

- 賃借人の氏名や家賃の金額、賃借期間、敷金、礼金などがわかる資料(契約書など)

- 必要経費の金額がわかるもの(銀行振込書、借入金の支払明細、固定資産税などの領収書、保険料などの領収書など)

書類の記載内容などについては、こちらをご確認ください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中もすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者田中卓也(田中卓也税理士事務所)

税理士、CFP®

1964年東京都生まれ。中央大学商学部卒。

東京都内の税理士事務所にて13年半の勤務を経て独立・開業。

従来の記帳代行・税務相談・税務申告といった分野のみならず、事業計画の作成・サポートなどの経営相談、よくわかるキャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・次号継承対策など、多岐に渡って経営者や個人事業主のサポートに努める。一生活者の視点にたった講演活動や講師、執筆活動にも携わる。