自営業の個人事業主が行う確定申告をわかりやすく解説

監修者: 齋藤一生(税理士)

更新

自営業の方は、原則として、毎年所得税の確定申告を行わなければなりません。また、確定申告には青色申告と白色申告の2種類があり、どちらで申告するかによって提出書類や節税効果は変わります。

ここでは、自営業の方の確定申告について、不要となる要件ややり方、確定申告をしなかった場合のペナルティなど、自営業の方が知っておきたい知識を解説します。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

確定申告とは自分が納める税額を計算して申告・納税すること

確定申告とは、納税者が納めるべき税額を計算して申告・納税する、一連の手続きのことです。所得税、消費税、相続税、法人税などの申告がありますが、単に確定申告といえば、一般的には所得税の確定申告を指します。

自営業の方は、毎年1月1日から12月31日までの所得を取りまとめて所得税の額を計算し、原則として翌年の2月16日から3月15日までに税務署に申告・納税を行います。源泉徴収や予定納税によって必要以上に税金を納付していた場合には、確定申告を行うことにより納めすぎた税金の還付が可能です。

なお、1年間の売上が1,000万円を超えたり、インボイス登録を行うなど所定の要件を満たした場合は、所得税の他に消費税の確定申告も行う必要があります。

所得税は課税所得から算出する

所得税は、自分で納めるべき金額を計算して納税する申告納税方式となっています。そのため、自営業の方などは、自分で課税所得(税金の対象となる所得)を算出して所得税額を確定し、税務署に申告と納税を行います。

収入とは、1年間に稼いだお金の合計額、つまり売上高です。そして、その収入から事業にかかる必要経費を差し引いた金額が所得になります。この所得から、各種所得控除を差し引いた金額が課税所得です。

なお、自営業の方が消費税の課税事業者である場合には、所得税に加え、消費税の確定申告も必要となります。課税事業者となるのは、売上が一定額を超えた場合だけでなく、インボイス制度に対応するために自ら適格請求書発行事業者になる登録をして課税事業者になった場合も該当します。

課税所得については以下の記事で詳しく解説していますので参考にしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

自営業の方で確定申告が不要な場合

自営業の場合、事業による所得を得ている方は、基本的に確定申告を行う必要があります。しかし、自営業の方でも1年間の所得の合計額が95万円(2024年分以前の所得の場合は48万円)以下の場合は、確定申告を行わなくても問題ありません。

令和7年度税制改正により、所得税の基礎控除の見直し等が行われました。

この改正は、原則として令和7年12月1日に施行され、2025年(令和7年)分以後の所得税について適用されます。※2025年11月までの給与及び公的年金等の源泉徴収事務に変更は生じません。

2025年12月1日以降は基礎控除の金額が拡大され、年収200万円の給与所得者と同程度以下の所得金額の場合、基礎控除額が95万円になります。この基礎控除によって、1年間の所得の合計が95万円以下の場合、所得金額がゼロになり、納税しなければならない税金がなくなるため、確定申告の必要がないというわけです。

合計所得金額別の基礎控除額(色枠内が改正された範囲)

| 年間の合計所得金額 (収入が給与だけの場合※注3) |

控除額 | ||

|---|---|---|---|

| 改正後(※注1) | 改正前(2024年分まで) | ||

| 2025年分・2026年分 | 2027年分 | ||

| 132万円以下 (200万3,999円以下) |

95万円(※注2) | 48万円 | |

| 132万円超336万円以下 (200万3,999円超475万1,999円以下) |

88万円(※注2) | 58万円 | |

| 336万円超489万円以下 (475万1,999円超665万5,556円以下) |

68万円(※注2) | ||

| 489万円超655万円以下 (665万5,556円超850万以下) |

63万円(※注2) | ||

| 655万円超2,350万円以下 (850万円超2,545万円以下) |

58万円 | ||

| 2,350万円超2,400万円以下 (2,545万円超2,595万円以下) |

48万円 | 48万円 | 48万円 |

| 2,400万円超2,450万円以下 (2,595万円超2,645万円以下) |

32万円 | 32万円 | 32万円 |

| 2,450万円超2,500万円以下 (2,645万円超2,695万円以下) |

16万円 | 16万円 | 16万円 |

| 2,500万円超 (2,695万円超) |

0円 | 0円 | 0円 |

-

※国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について

」を基に作成

」を基に作成

- (注)1: 改正後の所得税法第86条の規定による基礎控除額58万円に、改正後の租税特別措置法第41条の16の2の規定による加算 額を加算した額となります。

- 2: 58万円にそれぞれ37万円、30万円、10万円、5万円を加算した金額となります。なお、この加算は、居住者についてのみ適用があります。

- 3: 特定支出控除や所得金額調整控除の適用がある場合には、表の金額とは異なります。

ただし、青色申告特別控除の適用をすることで、1年間の合計所得金額が95万円以下になっている場合や赤字の繰り越しなどの青色申告のメリットを受けたい場合は、課税所得(税金の対象となる所得)の金額にかかわらず確定申告が必要です。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

自営業の方の確定申告には「青色申告」と「白色申告」の2種類がある

自営業の方が行う確定申告には、「青色申告」と「白色申告」の2種類があります。この2つの確定申告の違いについてご説明します。

青色申告と白色申告の主な違い

| 青色申告(特別控除65万円) | 青色申告(特別控除55万円) | 青色申告(特別控除10万円) | 白色申告 | |

|---|---|---|---|---|

| 所得の要件 | 不動産所得・山林所得・事業所得のいずれかがある方 | – | ||

| 申請 | 原則として青色申告をしたい年の3月15日までに所轄の税務署に「所得税の青色申告承認申請書」を提出 (翌年に提出する所得税の確定申告から適用できる) |

– | ||

| 提出書類 |

|

|

|

|

| 記帳方法 | 複式簿記 | 簡易(単式)簿記 | 簡易(単式)簿記 | |

| 所得税の確定申告の期限 | 3月15日(青色申告特別控除65万円控除・55万円控除は申告期限までの申告と納税が必須) | |||

| 申告方法 |

|

|

|

|

| その他の要件 | e-Taxによる申告または、優良な電子帳簿保存をしている | – | – | – |

| 税制上の優遇措置 | 青色申告特別控除(65万円) | 青色申告特別控除(55万円) | 青色申告特別控除(10万円) | – |

| その他 |

|

申告の手続きや準備が簡単 | ||

- ※青色申告決算書は、損益計算書、損益計算書の内訳書、貸借対照表で構成されます。

青色申告

青色申告は、事前に「所得税の青色申告承認申請書![]() 」を税務署に提出し、青色申告者として認められた場合に選べる申告方法です。複式簿記による帳簿の作成が必要になるなど白色申告よりも申告手続きが複雑になりますが、青色申告特別控除といった税制上の優遇措置を受けられます。

」を税務署に提出し、青色申告者として認められた場合に選べる申告方法です。複式簿記による帳簿の作成が必要になるなど白色申告よりも申告手続きが複雑になりますが、青色申告特別控除といった税制上の優遇措置を受けられます。

青色申告をする場合に必要な書類は以下のとおりです。なお、所得控除や税額控除の適用も受ける場合には、医療費控除の明細書などの証明書類の添付も必要になります。

- 青色申告で提出が必要な書類

-

- 確定申告書

- 青色申告決算書

- 確定申告書に添付する控除に関する書類

- マイナンバーカード、またはマイナンバーが記載された公的書類と身元確認書類のいずれか(窓口で提出する場合には、原本の提示で提出は不要)

白色申告

青色申告を選択しない自営業の方は、自動的に白色申告になります。白色申告は青色申告に比べて記帳方法や書類の作成方法がシンプルですが、青色申告特別控除のような節税メリットの適用は受けられません。

白色申告をする場合に必要な書類は以下のとおりです。青色申告の必要書類と同様に、所得控除や税額控除の適用を受ける場合には、証明書類の添付も必要になります。

- 白色申告で提出が必要な書類

-

- 確定申告書

- 収支内訳書

- 確定申告書に添付する控除に関する書類

- マイナンバーカード、またはマイナンバーが記載された公的書類と身元確認書類のいずれか(窓口で提出する場合には、原本の提示で提出は不要)

青色申告については以下の記事で詳しく解説していますので参考にしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

青色申告のメリット

青色申告をすると、青色申告特別控除など税制上の優遇措置を受けられます。青色申告にはどのようなメリットがあるのか見ていきましょう。

65万円、55万円、10万円の青色申告特別控除を受けられる

青色申告で複式簿記による記帳をするなど所定の要件を満たせば、55万円の控除の適用を受けられます。さらにe-Taxでの申告か優良な電子帳簿保存を行えば、控除額が10万円増え、65万円の控除の適用を受けられます。優良な電子帳簿とは、2022年分から改正された電子帳簿保存法によるもので、一定の要件下で国税関係の帳簿を保存する方法です。

青色申告特別控除の適用を受けるとその分課税所得が少なくなるため、大きな節税メリットにつながります。なお、複式簿記ではなく単式簿記で記帳した場合、青色申告特別控除で適用を受けられる金額は10万円となります。

青色申告特別控除については以下の記事で詳しく解説していますので参考にしてください。

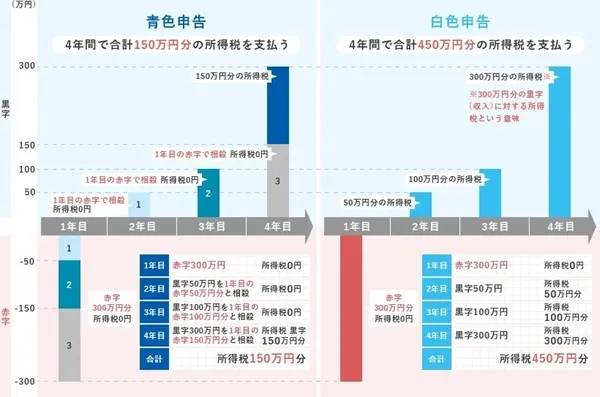

赤字の繰り越しや繰り戻しが行える

事業で赤字を出してしまったとき、青色申告であれば赤字を翌年以降3年にわたって繰り越すことができ、黒字と相殺して納税負担を軽減することができます。また、前年も青色申告をしていて黒字だった場合は、その年の赤字を前年の黒字と相殺して繰戻還付を受けることも可能です。

少額減価償却の特例を受けられる

10万円以上のものを経費計上する場合は、基本的に、取得価額を耐用年数に従って分割して経費計上する減価償却をしなければなりません。しかし、青色申告では、30万円未満の固定資産を減価償却せず一度に経費にできる「少額減価償却の特例」があります。

この特例を利用すれば、30万円未満の固定資産については、年間合計300万円を限度として一括で経費にすることができます。

少額減価償却資産の特例については以下の記事で詳しく解説していますので参考にしてください。

青色事業専従者給与を適用できる

青色事業専従者給与とは、自営業の方などが家族に支払う給与を経費として控除できる制度です。家族に支払う給与は、原則として経費にはなりません。しかし、青色申告では、あらかじめ「青色事業専従者給与に関する届出書![]() 」を税務署に提出して一定の要件を満たせば、家族への給与を経費に計上することができます。

」を税務署に提出して一定の要件を満たせば、家族への給与を経費に計上することができます。

青色事業専従者給与については以下の記事で詳しく解説していますので参考にしてください。

貸倒引当金を経費計上できる

貸倒れとは、取引先の倒産や経営悪化などによって、売掛金や未収入金、貸付金といった債権が回収できなくなってしまうことです。そして、引当金とは、将来の支出に備えて先に計上しておく見積金額を指します。

つまり、貸倒引当金とは、将来的な貸倒れのリスクに備えてあらかじめマイナス資産として計上しておく、という意味です。青色申告をしている自営業の方は、確定申告の際に、売掛金や未収入金、貸付金などの債権のうち一定の額を損失として費用化し、その相手勘定として貸倒引当金に計上できることがメリットです。

白色申告でも不良債権を個別に評価して貸倒引当金を計上することは可能です。しかし、単純に債権総額に対して5.5%の引当金を計上する一括評価という貸倒引当金計上は、青色申告者にのみ認められています。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

青色申告のデメリット

青色申告特別控除の適用を受けられるなど、メリットの多い青色申告ですが、デメリットもあります。青色申告のデメリットについてご説明します。

記帳や確定申告の準備に手間がかかる

65万円・55万円の青色申告特別控除の適用を受けるためには、複式簿記で帳簿を付けたり、貸借対照表や損益計算書といった書類を作成したりする手間がかかります。特に、手作業でこれらの帳簿や書類を作成しようとすると、簿記の専門知識がなければ難しいでしょう。

しかし、確定申告ソフトを使えば、65万円・55万円の青色申告特別控除の適用を受けるのに必要な帳簿や書類作成の手間を減らすことが可能です。

青色申告承認申請書の事前提出が必要

青色申告をするには、「所得税の青色申告承認申請書」を所轄の税務署に提出する必要があります。この申請書は、上記のように、原則として青色申告をしようとする年(確定申告の対象となる所得が生じる年)の3月15日までに提出しなければなりません。

期限内に提出できなかった場合は、青色申告ができるのは翌年分以降になってしまいます。

なお、1月16日以降に開業した場合は、青色申告承認申請書の提出期限は開業から2か月以内となり、3月15日までに提出できなくてもその年の所得から青色申告ができます。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

白色申告のメリット

白色申告は、青色申告を選択しない自営業の方が行う確定申告の方法です。税務署に「所得税の青色申告承認申請書」を提出していない場合は、自動的に白色申告になります。自営業の方が白色申告をすると、下記のようなメリットがあります。

簡易(単式)帳簿でよいため、簡単に記帳できる

白色申告の帳簿付けは、簡易(単式)簿記というシンプルな記帳方式の選択が可能です。青色申告で基本的に義務付けられている複式簿記の記帳に比べて、簡単に記帳することができます。

事前の申請は不要

事業を始めるときは開業届の提出は必要ですが、白色申告をする際は青色申告のような承認申請は必要ありません。「所得税の青色申告承認申請書」を税務署に提出しなければ白色申告しかできないため、必然的に白色申告を行うことになります。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

白色申告のデメリット

一方、白色申告にはデメリットもあります。代表的なデメリットとしては、以下の2点があげられます。

税制優遇を受けられない

青色申告では所定の要件を満たせば、最大65万円の青色申告特別控除の適用を受けられますが、白色申告にはそのような税制の優遇措置はありません。白色申告では一般的な所得控除や税額控除しか適用を受けられないため、売上や経費の金額が同じでも、青色申告に比べて税金が高くなります。

赤字が出た場合の繰り越しや繰り戻しができない

青色申告では損失が出た場合に赤字を最長3年間繰り越すことができますが、白色申告では赤字の繰り越しができません。また、黒字の翌年に赤字になったり、赤字が続いた後に黒字になったりした場合、繰り戻しや繰り越しによる相殺ができないために税負担が増えてしまいます。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

自営業の方が確定申告書を作成する方法とそのメリット

自営業の方が確定申告書や青色申告決算書、収支内訳書を作成する方法には、3種類の方法があります。それぞれの方法の詳細とそのメリットを解説します。

国税庁の「確定申告書等作成コーナー」で作成する

国税庁のWebページ「確定申告書等作成コーナー![]() 」では、確定申告書や青色申告決算書、収支内訳書を作成できるサービスがあります。作りたい書類を選択し、画面の指示に従って必要事項を入力していくだけで、確定申告書などの書類を作成できます。

」では、確定申告書や青色申告決算書、収支内訳書を作成できるサービスがあります。作りたい書類を選択し、画面の指示に従って必要事項を入力していくだけで、確定申告書などの書類を作成できます。

国税庁の「確定申告等作成コーナー」で作成するメリットは、ガイドに従って入力を進めていけばいいため、「どこに何を書けばいいのか」「ここには何を書けばよいのだろう」などと、迷わなくても済むことです。納税額も自動で計算してくれるため、自分で計算する必要もありません。e-Taxを利用すれば、作成したデータをそのままオンラインで提出できます。

しかし、国税庁の「確定申告等作成コーナー」では、帳簿作成はできません。自営業者は事業者なので、帳簿作成と保存の義務があります。そして、申告資料を作成するためには、帳簿をもとに作成をするので、事前に帳簿が必要になります。

帳簿は手書きやエクセルなどの表計算ソフトでもできますが、確定申告ソフトがあると帳簿作成は容易です。

確定申告ソフトを利用して作成する

確定申告ソフトを利用すれば、申告書類の様式に則った入力画面に必要な項目を入力していくことで、申告用データを手軽に作成できます。e-Taxに対応したソフトであれば、作成したデータをそのままオンラインで提出することも可能です。

確定申告ソフトを利用するメリットには、確定申告を行ううえで必要な帳簿付けが簡単にできることもあげられます。

青色申告の65万円・55万円控除に必要な複式簿記形式での記帳には本来簿記の知識が必要ですが、確定申告ソフトを利用すれば簿記や会計の知識がなくてもスムーズに複式帳簿を作成できます。納税額の計算も入力したデータから自動で進めてくれるため、自分で計算する必要がありません。

また、確定申告ソフトにはスマートフォンに対応しているソフトも多いため、ちょっとした空き時間などを利用して、手軽に作業を進められるでしょう。

初年度無料の弥生のクラウド確定申告ソフト「やよいの青色申告 オンライン」なら、簿記や会計の知識がなくても、帳簿付けや確定申告書・青色申告決算書が作成できます。e-Taxも直接行えるので青色申告特別控除の65万円控除の適用も容易です。

確定申告書類を手書きで作成する

確定申告書や青色申告決算書などの用紙を入手し、手書きで各項目を記載する方法でも、もちろん申告書類の作成は可能です。申告に必要な書類は国税庁のWebページ「所得税の確定申告![]() 」からダウンロードして印刷するか、税務署や確定申告会場の窓口へ足を運べば入手できます。

」からダウンロードして印刷するか、税務署や確定申告会場の窓口へ足を運べば入手できます。

税務署や確定申告会場に申告書を持ち込み、相談しながら作成するなら、手書きで作成中にわからない箇所が出てきた際に質問しながら作成もできます。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

自営業の方が確定申告をする際の手順

自営業の方は、基本的に、毎年所得税の確定申告をする必要があります。ここからは、自営業の方が確定申告を行う手順を、具体的に解説していきます。

1. 開業届と所得税の青色申告承認申請書を提出する

事業を行うには、開業届を提出する必要があります。そして、青色申告を行うには、「所得税の青色申告承認申請書」を税務署に提出しておかなければなりません。

開業届は事業を開始をした日の属する年の確定申告期限(2025年12月31日までに開業した場合は、開業日から1か月以内)が期限です。

また、原則として青色申告承認申請書は、青色申告をしようとする年(適用年)の3月15日までに提出します。なお、1月16日以降に開業した場合は、青色申告承認申請書の提出期限は開業日から2か月以内となります。

開業初年から青色申告をしたい場合、青色申告承認申請書と開業届を青色申告承認申請書の期限までに一緒にを出しておくと二度手間もなく、提出忘れもしないのでおすすめです。

白色申告の場合も、事業を行う場合には開業届を提出しなければなりません。所得税の青色申告承認申請書を提出しない場合は、白色申告になります。所得税の確定申告の時期が来たら、下記の手順に沿って必要書類を揃え、税務署に確定申告を行いましょう。

青色申告承認申請書については以下の記事で詳しく解説していますので参考にしてください。

2. 確定申告書を作成し必要書類を準備する

所得税の確定申告の時期は、原則として毎年2月16日から3月15日までです。期限内に申告できるように、所得税の確定申告書を作成してください。

特に青色申告特別控除の65万円控除・55万円控除を適用するためには、期限内申告が要件です。

確定申告書類を作成するには、1年分の帳簿付けを完了させ、収入と経費をきちんとまとめておくことが重要です。取引先から支払調書を受け取っている場合はそれらを揃え、収入の合計を算出しましょう。同時に、事業にかかった経費を漏れなく計上します。社会保険料控除や生命保険料控除の適用を受ける場合は必要書類の準備も必要です。

確定申告の時期に、1年分の帳簿をまとめて付けようとすると、手間や時間がかかるうえ、ミスも起こりやすくなります。そして、お金の流れや事業の状況が確認できないと、年内にできる節税などの対策も取りにくくなります。確定申告ソフトなどを活用し、普段からこまめに記帳しておくことが大切です。

確定申告の必要書類については以下の記事で詳しく解説していますので参考にしてください。

3. 確定申告書と必要書類を提出する

所得税の確定申告書を作成したら、その他の必要書類を揃え、税務署に提出します。

提出方法は、税務署へ持ち込み(窓口提出または時間外収受箱に投函)、郵送、e-Taxのいずれかです。なお、65万円の青色申告特別控除を受けるには、e-Taxでの申告、または優良な電子帳簿保存が必要になります。

確定申告の提出方法については以下の記事で詳しく解説していますので参考にしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

自営業の方は青色申告で節税対策できる

自営業の方が所得税の確定申告を行う場合、いくつか注意したい点があります。自営業の方が確定申告をする際の注意点は、下記のとおりです。

経費として計上できるものとできないものがある

所得税は、収入から必要経費を差し引いた所得を基に計算されます。確定申告の際に経費を漏れなく計上すると、その分課税所得が減るため、税金の負担を抑えることが可能です。

ただし、経費として認められないものもあるので、判断が必要です。経費として計上できるか否かは業種によっても異なりますが、「事業に関連しているかどうか」を基準に考えることがポイントといえるでしょう。

なお、自宅を仕事でも使用している場合は、事業で使用する部分を(家事)按分をします。これは、家賃や水道光熱費、通信費などを事業とプライベートの割合で分け、事業で使用する分を経費に計上することです。

また、税金は原則として経費にはなりませんが、事業に関連する個人事業税や消費税(税込処理方式の場合)は経費にできます。

確定申告の経費の判断基準については以下の記事で詳しく解説していますので参考にしてください。

確定申告をしない場合は住民税の申告が必要になる

自営業の方で所得が95万円(2024年分までは48万円)以下の場合は、所得税の確定申告はしなくても問題ありません。しかし、青色申告の場合は、青色申告の特別控除の適用や赤字の繰り越しなどの節税メリットがあるため、確定申告をしましょう。所得税の確定申告をしない場合は、住民税の申告が別途必要になるため注意しましょう。

住民税は、所得税の確定申告の情報を基に算出されます。確定申告を行っていれば、税務署から市町村に情報が共有されるため、改めて住民税の申告を行う必要はありません。

しかし、確定申告を行っていないと、税務署と市区町村の情報共有ができないため、個人で住民税の申告を行う必要があります。1年間の所得が95万円(2024年分までは48万円)以下で所得税を納付する必要がなくても、1円でも所得があれば住民税は発生します。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告をしなかったり忘れたりした場合のペナルティ

確定申告の義務があるにもかかわらず確定申告をしないことを「無申告」、期限を過ぎて確定申告をすることを「期限後申告」といいます。無申告が発覚したり期限後申告となってしまったりすると、本来納めるべき所得税に加えてペナルティが発生する可能性があります。加算税や延滞税がかかるだけでなく、青色申告特別控除が10万円になります。

確定申告をしなかった場合については以下の記事で詳しく解説していますので参考にしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

自営業の方は青色申告で節税対策しよう

自営業の方は、原則として、所得税の確定申告をしなければなりません。確定申告には青色申告と白色申告の2つの方法がありますが、青色申告特別控除や赤字の繰り越しができるといった節税メリットを考えれば、青色申告の方がおすすめです。

青色申告65万円または55万円の特別控除の適用を受けるには、複式簿記方式での帳簿作成を行ったうえで、帳簿に基づいて作成した確定申告書・青色申告決算書の提出が必要になります。難しそうに思えますが、確定申告ソフトを使えば、帳簿付けも書類作成も簡単です。

「やよいの青色申告 オンライン」なら、簿記や会計の知識がなくても、帳簿付けや確定申告書・青色申告決算書が作成できます。白色申告の場合も、「やよいの白色申告 オンライン」を使えば、帳簿付けが簡単になり、確定申告書・収支内訳書の作成も楽になります。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

よくあるご質問

個人事業主(自営業)の確定申告は自分ですべきですか?

経理作業を行うことによって本業に影響がでない方であれば自分で行うのもありです。不安があったり、本業に影響がでそうな方は、迷わず税理士に相談することをおすすめします。しかし、確定申告ソフトを活用し、定期的に入力作業を行っていればそこまで負担にはなりません。「一度自分でやってみようかな」とお考えの方は、「やよいの青色申告 オンライン」の利用を視野に入れてみてください。確定申告ソフトは簿記や会計の知識がなくても簡単に入力できるため、簡単に確定申告が可能です。

個人事業主(自営業)の確定申告で経費にできるものは例えばどんなものがありますか?

個人事業主(自営業)の確定申告で経費になるものは、事業に係るものはすべて経費にできると考えてよいでしょう。例としては、カフェで作業をした場合のコーヒー代や自宅兼事務所の家賃は家事按分(かじあんぶん)することで、事業使用分を経費にすることができます。その他の経費の例は下記の記事で詳しく解説していますので、ぜひ参考にしてみてください。

個人事業主の経費についてはこちら

自営業で確定申告をしてない場合どのようなリスクがありますか?

自営業の方が確定申告をしなかった場合、無申告加算税を課されたり延滞税を課されたりするリスクがあります。確定申告をしないと余分に税金を支払わなければいけなくなる可能性があるため、必ず期日までに確定申告をしましょう。また、青色申告の最大65万円控除もしくは55万円控除を受けたい場合は、期日内申告が要件の一つです。確定申告をしていない場合のリスクなどの詳細は下記の記事で詳しく解説していますので、ぜひ参考にしてみてください。

確定申告をしなかった場合のリスクについてはこちら

自営業が確定申告をしなくていい金額はいくらですか?

1年間の所得が48万円以下の場合、個人事業主の方は確定申告をする必要はありません。所得控除の一つとして「基礎控除」というものがあり、基礎控除は48万円分差し引けるので、所得が48万円以下の場合は課税所得が0円になります。課税所得が0円になると所得税は発生しないため、確定申告は不要です。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中もすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。