会社員は確定申告が必要?自分でやるやり方と必要書類の書き方

監修者: 田中卓也(田中卓也税理士事務所)

更新

勤務先で年末調整を受けた会社員(サラリーマン)は、多くの場合、所得税の確定申告をする必要がありません。しかし、会社員でも状況によっては確定申告をしなければならないことがあります。また、「確定申告をしなくても良いが、した方が節税になる」というケースもあります。

ここでは、どのようなときに会社員でも所得税の確定申告が必要なのかと、代表的な確定申告の方法をケース別に解説します。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

確定申告とは所得税の金額を確定・申告・納税するためのもの

確定申告とは、1年間の所得と税額を確定させるために行う申告です。所得税の確定申告や消費税の確定申告といった種類がありますが、本記事では、所得税の確定申告について説明します。

確定申告では、年間の収入と仕入や経費、利用できる控除、納付する税額などを申告します。ただし、勤務先で年末調整を受けた会社員は、通常、確定申告をする必要がありません。これは、年間の給与収入や控除、税額などを会社が代わりに申告して、年末調整で精算してくれるためです。

なお、会社が把握していない副業の所得などが一定以上ある人は、年末調整では対応できないので、自分で所得税の確定申告をしなければいけません。確定申告をすべき人が申告しなかった場合、納付すべき税金が納付されないまま放置されてしまいます。将来的に無申告加算税や延滞税などが加算されるおそれもあるので、申告の必要があるかどうかを正しく判断できるようにしておきましょう。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

会社員(サラリーマン)で確定申告が必要なケース

会社員であっても、下記のいずれかにあてはまる人は確定申告をしなければいけません。申告は義務ですから、必ず期限内に行ってください。

年間の給与収入が2,000万円を超える

年間の給与収入が2,000万円を超える人は、会社で年末調整を受けることができません。自分自身で確定申告をする必要があります。該当する人には年末調整未済の源泉徴収票が発行されますから、それをもとに確定申告を行いましょう。

給与所得・退職所得以外の所得や副業の給与収入の合計が20万円を超える

副業をしている会社員は、副業の売上から経費を引いた年間の利益額、もしくは本業以外のアルバイトや派遣で受け取った年間の給与収入の合計が20万円を超えた場合に所得税の確定申告が必要です。なお、上記が20万円以下であれば所得税の確定申告は不要ですが、住民税の申告が別途必要です。副業の金額にかかわらず、所得税の確定申告をするのであれば、住民税の申告をする必要はありません。

なお、税法では、副業について明確な定義が存在しません。副業の所得については、給与所得・退職所得以外の所得、あるいはメインの勤務先ではないところからの給与所得と押さえておきましょう。したがって、給与所得以外に所得があった場合には、それぞれの所得の区分で処理することになります。

関連記事

保険の満期金の受け取りなど、一定額を超える一時所得があった

一時所得には、福引の賞金や競馬の払戻金、生命保険の一時金などが該当します。このような一時所得の収入金額から、それを得るために支出した金額を差し引いた額を差し引き、その合計が50万円を超える場合は確定申告が必要です。

給与所得者の場合は上記のとおり、その給与以外の所得金額が年間20万円を超えなければ、確定申告をする必要がないとされています。一時所得については、50万円を控除した残額の半額が総所得金額に算入されるため、下記の算式の2分の1の金額が20万円を超えた場合、確定申告が必要になります。

一時所得の算出式

一時所得の総収入金額-収入を得るために支出した金額-特別控除額(最高50万円)=一時所得の金額

一時所得で確定申告が必要になる例

保険料240万円を過去に払い込んでいて、満期金335万円を受け取った(保険料の負担者・保険金の受取人共に自分)場合

335万円(一時所得の総収入金額)-240万円(収入を得るために支出した金額)-50万円=45万円

45万円÷2=22万5,000円

となるため、確定申告が必要です。

年末調整で申告した内容が誤っていた・変更があった

年末調整を受けた会社員でも、申告内容が間違えていて税金が少なく計算されていた場合は、所得税の確定申告で修正しなければいけません。例えば、「夫と妻が、お互いに配偶者特別控除の申告をしてしまった」「扶養で申告していた大学生の子供に扶養控除の適用範囲を超える所得があった」といった税額が増えるケースなどです。

前職の年収を含めないで年末調整を受けた

年の途中で転職をした人は、転職先に前職の源泉徴収票を提出する必要があります(年内に前職で給与を受け取っていた場合のみ)。これは、2社分の給与をまとめて年末調整するためです。何らかの理由で提出できなかったときは、自分で前職分を含めた確定申告をします。

なお、年内に2回以上転職した人は、すべての勤務先の収入について、年末の時点で在籍していた会社に年末調整してもらうか、確定申告する必要があります。

退職などの理由で年末調整をしていない

1年の途中で退職して再就職をしていない人や、退職後に事業を始めた人などは、年末に企業に在籍していないため、年末調整を受けることができません。このような人は、自分で確定申告をしましょう。特に、退職後に独立して事業を始めた人は、事業所得の申告をする際、必ず給与所得についても申告してください。

ただし、上記以外でも不動産を売却した譲渡所得がある人などは、確定申告が必要です。国税庁のWebサイトに詳しい記載がありますので、給与所得者で確定申告が必要かどうかわからない場合は参照してください。

-

※国税庁「No.1900 給与所得者で確定申告が必要な人

」

」

退職後の確定申告の詳細については、以下の記事で詳しく解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

会社員(サラリーマン)でも確定申告をしたほうが良いケース

会社員のうち、下記に該当する人は確定申告の義務はありません。しかし、申告することで給与から源泉徴収されていた所得税が還付される可能性があります。なお、下記の理由で確定申告をする人に20万円以下の副業における所得がある場合は、副業における所得についても併せて申告が必要になります。ふるさと納税のワンストップ特例も利用できないため、改めて確定申告で申告しなければいけません。

確定申告でしか申告できない控除を利用する

医療費控除や寄附金控除、給与所得者の特定支出控除などの控除は、年末調整では適用できません。これらの控除を申告する場合は、確定申告が必要です。

初年の住宅ローン控除の申告をする

住宅ローン控除(住宅借入金等特別控除)は、2年目以降は年末調整で申告できますが、初年分は確定申告が必要です。非常にメリットの大きい控除なので、該当する人は申告することをおすすめします。

年末調整で申告し忘れた控除がある

生命保険料控除や扶養控除などの申告漏れがあった場合は、確定申告で改めて控除の適用を受けられます。

年末調整の後で適用できる控除が増えた

年末調整は、年末にかけて行う会社が多いでしょう。年末調整を行った後、年内に配偶者控除の対象となる相手と結婚したり、扶養親族が増える、寡婦またはひとり親になったりした場合は、利用できる控除が増えます。確定申告をすることで適用されます。

退職金を受け取ったが「退職所得の受給に関する申告書」を提出していない

退職金を受け取る際は、通常、勤務先に「退職所得の受給に関する申告書」を提出します。提出していないと退職所得控除額が考慮されず、結果として源泉所得税額が大きくなるため、確定申告で還付を受けられる可能性があります。

天災や盗難等の被害を受けた

天災や盗難で被害を受けた人は「雑損控除」という控除を受けられる可能性があります。雑損控除は年末調整で申告できないため、確定申告しましょう。

損益通算できる損失などがある

賃貸用不動産を保有している人などのうち損失が出ている人は、給与収入と該当の損失を損益通算できます。なお、損益通算できる所得は「不動産所得」「事業所得」「譲渡所得」「山林所得」の4種類です。ただし、損益通算については例外規定も多いので、慎重に調べる必要があります。

関連記事

株やFXなどで損をした

株やFXなどの損失は、給与所得と損益通算することはできません。ただし、別の証券会社で得た株やFXの利益と損益通算したり、翌年以降の利益から繰越控除したりすることが可能です。継続して取引を行う場合は、確定申告をしましょう。なお、株の損失(または利益)とFXの利益(または損失)を損益通算することはできません。

関連記事

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

【ケース別】会社員(サラリーマン)の確定申告のやり方

会社員の確定申告の具体的なやり方は、申告内容によって異なります。ここでは、4つのケースを取り上げて、確定申告の方法を解説します。

なお、申告書を作成した後の提出方法は、どの場合も共通です。e-Taxで送信するか、住所地を管轄している税務署に持って行くか、郵送します。管轄税務署が内部事務のセンター化の対象になっている場合は、税務署ではなく業務センターに郵送しましょう。

ケース1 副業における所得がある場合の確定申告

フードデリバリーやアフィリエイト、シェアリングエコノミー、原稿料、ハンドメイド品販売といった副業の所得は、通常「業務に係る雑所得」に該当します。ただし、これらの副業が社会通念上事業と認められる場合は、事業所得として申告できます。事業所得として申告する場合は、取引帳簿を作成し、保存しておく必要があります。

業務に係る雑所得の申告に必要な提出書類

- 確定申告書 第一表

- 確定申告書 第二表

業務に係る雑所得の確定申告書の書き方

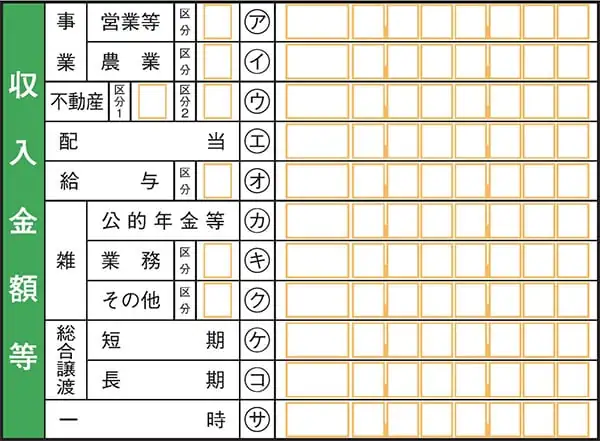

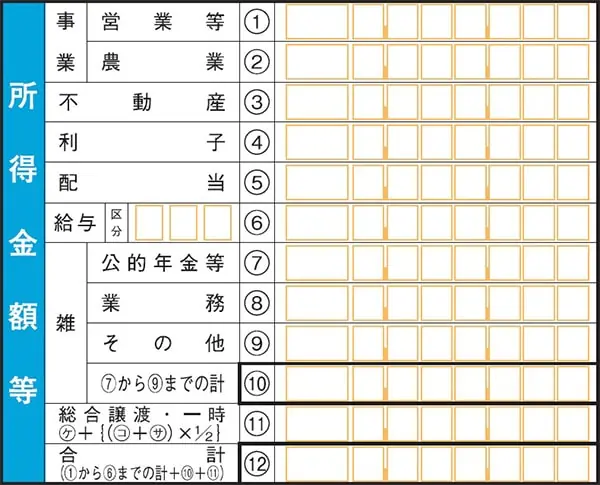

まずは、確定申告書 第一表の「収入金額等」の「雑」「業務(キ)」欄に、副業の売上金額を記入します。

現金主義の特例を利用する場合は、区分欄に「1」と記入してください。記入していないと、特例は受けられません。現金主義の特例とは、売上が確定したタイミングで売上を計上する「発生主義」に対し、現金を実際に受け取った時点で計上する方法です。前々年分の年間売上300万円以下であれば、この特例を利用できます。

確定申告書 第一表

-

※国税庁「所得税の確定申告 」

次に「所得金額等」の「雑」「業務(8)」に、売上から経費を差し引いた金額を記入します。帳簿の添付は不要ですが、問い合わせがあった際に提示できるよう、経費は正しく計算しましょう。

-

※国税庁「所得税の確定申告 」

2022年分の所得税の確定申告から2年前の業務に係る年間の売上が300万円を超える場合は、請求書や領収書等の現金預金取引等関係書類の5年間保存が義務付けられています。同様に2年前の業務に係る売上が1,000万円を超える場合は、収支内訳書(一般用)を添付しなければいけません。

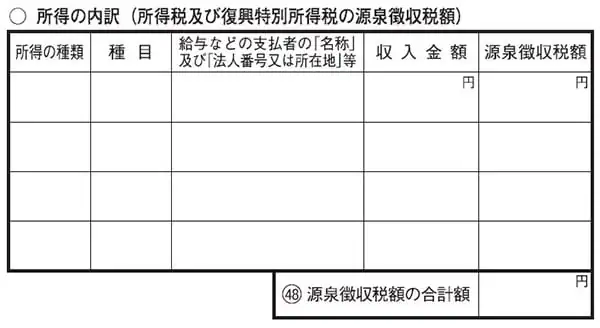

確定申告書 第二表には、所得の内訳を記入します。「所得の内訳(所得税及び復興所得税の源泉徴収税額)」欄に「所得の種類(雑)」「種目(原稿料、広告収入など)」「給与などの支払者の「名称」および「法人番号又は所在地」等」(報酬を受け取った相手の名称と住所)の他、「収入金額」「源泉徴収税額」(なければ0)を記入してください。書ききれない場合は「所得の内訳書」を利用しましょう。所得の内訳書は国税庁のWebサイトからダウンロードできます。

確定申告書 第二表

-

※国税庁「所得税の確定申告 」

ただし、副業が事業規模に該当する場合は事業所得となるため、提出書類や申告書の書き方が変わります。

事業所得の申告に必要な書類

- 確定申告書 第一表

- 確定申告書 第二表

- 収支内訳書(白色申告の場合)または青色申告決算書(青色申告の場合)

事業所得の確定申告書の書き方

収支内訳書または青色申告決算書の数字を確定申告書 第一表に転記し、確定申告書 第二表に詳細の内訳を記載します。

事業所得として申告するためには、日々の取引の記帳や決算書の作成が必要です。確定申告ソフトなどを活用しましょう。

関連記事

ケース2 住宅ローン控除の適用を受ける場合の確定申告

住宅ローン控除は、正式名称を住宅借入金等特別控除といいます。住宅ローン控除は2年目以降、年末調整で申告可能ですが、1年目は確定申告が必要です。なお、2年目以降に年末調整ができるのは、1年目の確定申告をした人だけです。

住宅ローン控除の適用に必要な書類

- 確定申告書 第一表

- 確定申告書 第二表

- (特定増改築等)住宅借入金等特別控除額の計算明細書

- 住宅取得資金に係る年末残高等証明書(金融機関等から送られてきます)

- 家屋の「登記事項証明書」など、敷地面積がわかる書類(法務局で取得できます)

- 家屋の「工事請負契約書」や「売買契約書」など、取得額がわかる書類のコピー

- (付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書(連帯債務がある人のみ)

- 土地の「登記事項証明書」など、取得年月日がわかる書類(土地に関するローンの控除も受ける人のみ)

- 土地の「売買契約書」など、取得額がわかる書類のコピー(土地に関するローンの控除も受ける人のみ)

- 補助金決定通知書など、補助金の額がわかる書類(国などから補助金を受けとった人のみ)

- 贈与税の申告書など、住宅取得等資金の額がわかる書類(住宅取得等資金の特例を受けた人のみ)

- 耐震基準適合証明書または住宅性能評価書のコピー(耐震基準を満たす中古住宅を購入した人のみ)

- 認定通知書のコピー(認定長期優良住宅や認定低炭素住宅を購入した人のみ)

住宅ローン控除の申告は、必要書類が多岐にわたります。法務局で入手する書類などもありますので、1つずつ確認しながらそろえてください。人によって必要書類が異なりますから、何を用意しなければならないのかの確認から始めましょう。

住宅ローン控除の申告方法

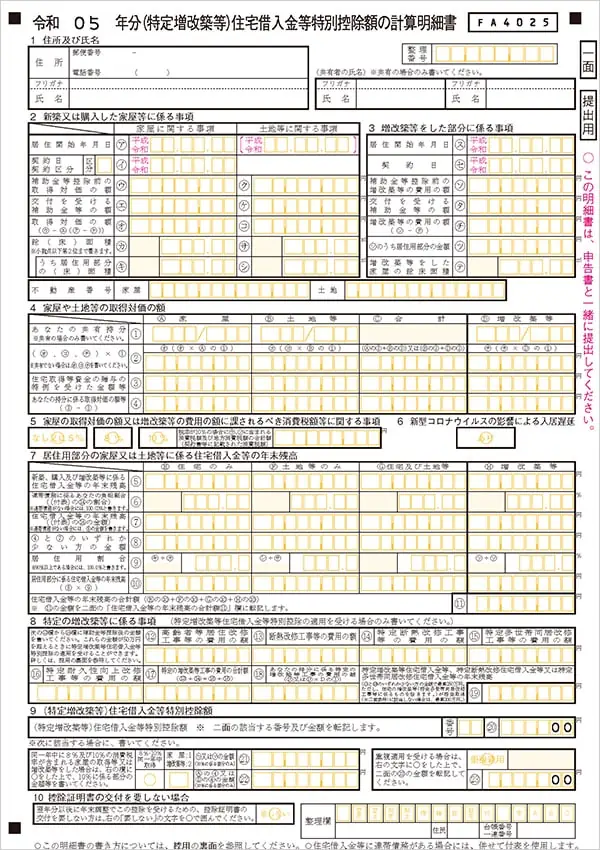

住宅ローン控除の適用を受ける方は、まず「(特定増改築等)住宅借入金等特別控除額の計算明細書」を記入しましょう。欄が多く、一見難しそうに感じるかもしれませんが、一つひとつの項目は「居住開始年月日」や「取得対価の額」など、それほど難しくありません。

なお、該当しない部分は空欄のままで大丈夫です。

(特定増改築等)住宅借入金等特別控除額の計算明細書

-

※国税庁「所得税の確定申告 」

国税庁のWebサイトにある必要書類のPDFの後半に掲載されている「書き方」を参照しながら、記入していきましょう。不安な場合は、確定申告会場や税務署に必要書類を持って、相談に行くのがおすすめです。「(特定増改築等)住宅借入金等特別控除額の計算明細書」が書けたら、内容を確定申告書 第一表に転記します。

確定申告書 第一表

-

※国税庁「所得税の確定申告 」

「税金の計算」の「(特定増改築等)住宅借入金等特別控除(34)」欄に、「(特定増改築等)住宅借入金等特別控除額の計算明細書」の「(特定増改築等)住宅借入金等特別控除額(20)」欄の数字を転記してください。なお、「区分1」は東日本大震災の被災者の方、「区分2」は年末調整で控除の適用を受けている場合に利用する欄です。該当しない場合は空欄のまま提出します。

確定申告書 第二表

-

※国税庁「所得税の確定申告 」

次に、確定申告書 第二表の「特例適用条文等」の欄に、居住開始年月日等を記入してください。なお、計算明細書の内容によって、居住開始年月日の前または後ろに特定の数字を記入する場合があります。住宅ローン控除の申告書の書き方については、国税庁のWebサイトで詳しく説明していますので、参考にしてください。

-

※国税庁「所得税の確定申告 」

ケース3 医療費控除の適用を受ける場合の確定申告

医療費控除には、通常の医療費控除とセルフメディケーション税制の2種類があります。どちらを利用するかは自由に選択できますが、併用はできません。有利な方を選んで申告しましょう。

医療費控除とセルフメディケーション税制の違い

- 医療費控除:医療費が年間10万円(または総所得金額の5%のうち低い方)を超えた場合に、超えた金額分の控除が受けられます(最高200万円)。

- セルフメディケーション税制:確定申告をする人が健康診断などを受けていて、その人本人や家族などが、セルフメディケーション税制の対象となる市販薬等を、年間1万2,000円を超えて購入した場合に、超えた金額分の控除が受けられます(最高8万8,000円)。

医療費控除を適用するために必要な書類

- 確定申告書 第一表

- 確定申告書 第二表

- 医療費控除の明細書または健康保険組合から送られてきた医療費通知など(通常の医療費控除)

- セルフメディケーション税制の明細書(セルフメディケーション税制)

なお、医療費の領収書は提出不要ですが、5年間の保存が必要です。

確定申告書の書き方

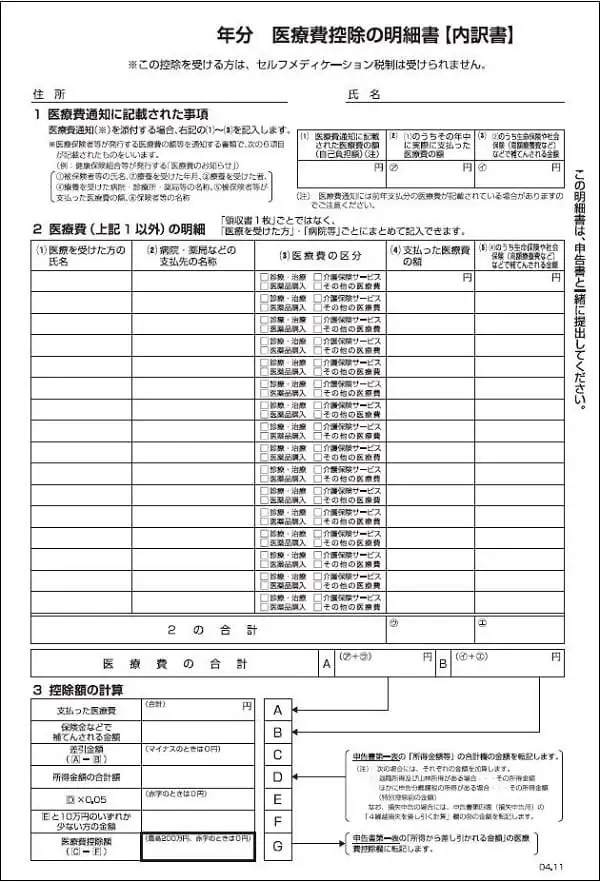

医療費控除を受けるときは、まず「医療費控除の明細書」を作成します。この明細書は国税庁のWebサイトでダウンロードできます。明細書の項目に従って、年間の医療費の内訳を一覧にしましょう。医療費控除の明細書は、エクセルファイルも配布されていますので活用してください。確定申告書等作成コーナーでも作成可能です。

医療費控除の明細書

-

※国税庁「所得税の確定申告 」

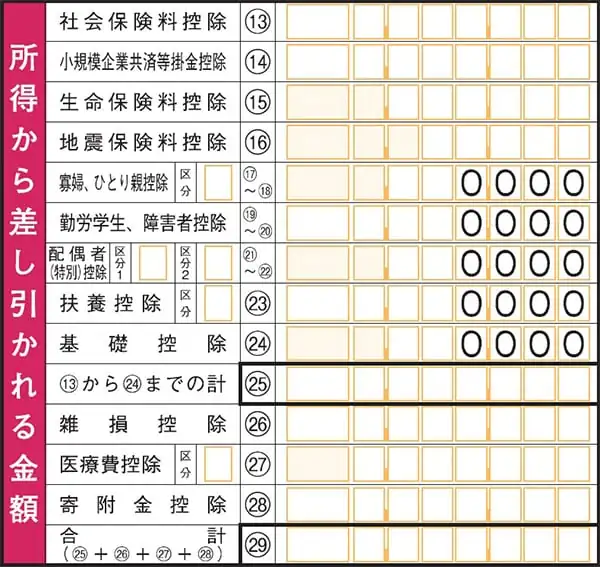

明細書ができたら、申告書 第一表「所得から差し引かれる金額」の「医療費控除(27)」欄に、明細書の「3 控除額の計算」欄の「医療費控除額(G)」を転記します。区分欄は空欄のままにしてください。

確定申告書 第一表

-

※国税庁「所得税の確定申告 」

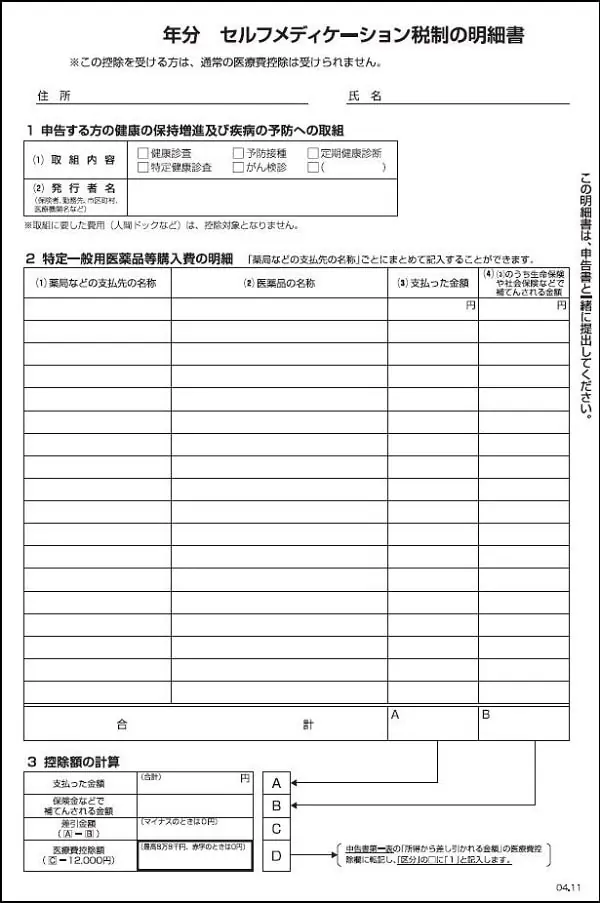

一方、セルフメディケーション税制を利用する際は「セルフメディケーション税制の明細書」を作成します。こちらも、確定申告書等作成コーナーで作成可能です。項目に従って薬局のレシートの内容等を転記して、控除額の計算をします。

セルフメディケーション税制の明細書

-

※国税庁「所得税の確定申告 」

明細書ができたら、申告書 第一表の「所得から差し引かれる金額」の「医療費控除(27)」欄に、明細書の「3 控除額の計算」欄の「医療費控除額(D)」を転記します。最後に「医療費控除(27)」の「区分」欄に「1」と記入してください。

関連記事

ケース4 ふるさと納税をしたときの確定申告

ふるさと納税は、「寄附金控除」という控除の一種です。下記の手順で申告を行いましょう。

ふるさと納税をしたときの確定申告に必要な書類

- 確定申告書 第一表

- 確定申告書 第二表

- ふるさと納税をした自治体から届いた「寄附金の受領証明書」または、ふるさと納税サイト等が発行する「寄附金控除に関する証明書」

確定申告書の書き方

ふるさと納税をしたときの確定申告では、確定申告書 第一表と第二表に、それぞれ記入が必要です。

確定申告書 第一表

まず、確定申告書 第一表「所得から差し引かれる金額」の「寄附金控除(28)」に、ふるさと納税をした金額の合計から2,000円を引いた金額を記入しましょう。

確定申告書 第二表

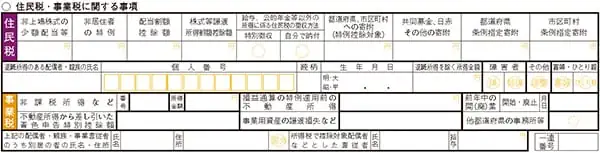

次に、第二表の「寄附金控除に関する事項(28)」に、寄付先の名称等と寄附金額を記載します。複数の自治体に寄付をしたときは、すべてを書かなくても構いません。「◯◯市、××市他」などとして合計の寄付金額を記載してください。

確定申告書 第二表

最後に、第二表の「住民税・事業税に関する事項」欄の「都道府県、市区町村への寄付(特例控除対象)」欄に、ふるさと納税の合計額を書きます。この欄に書かないと、住民税の控除が受けられない可能性があります。忘れずに記入してください。

なお、ふるさと納税以外に確定申告をする理由がなく、寄付先が5自治体以内であれば「ワンストップ特例」が便利です。ただし、ワンストップ特例の申請をしていたとしても、他の理由で所得税の確定申告をすることになったときは、ワンストップ特例を適用できないので、ふるさと納税含めてすべてについても確定申告が必要になります。

-

※国税庁「所得税の確定申告 」

ふるさと納税の確定申告については、以下の記事で詳しく解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告はスマートフォンでできる

会社員の確定申告は、スマートフォンでも可能です。スマートフォンから国税庁の「確定申告書等作成コーナー ![]() 」にアクセスすると、自動的にスマートフォン用のページになりますから、案内に従って申告しましょう。

」にアクセスすると、自動的にスマートフォン用のページになりますから、案内に従って申告しましょう。

ただし、スマホ申告で提出まで完了するには、マイナンバーカードとマイナンバーカード対応スマートフォン、または税務署で取得できるID・パスワードが必要です。

なお、2025年10月1日から、ID・パスワードの新規発行が停止されていますので、これからe-Taxの利用を検討する方は、マイナンバーカードの取得が必要です。既に「ID・パスワード方式」の届出をされている方は、引き続き「ID・パスワード方式」の利用はできます。

-

※国税庁:e-Tax「ID・パスワードの新規発行停止について」

マイナンバーカードもしくは、ID・パスワードを持っていない場合は、国税庁 確定申告書等作成コーナー![]() にアクセスして、スマートフォンで作成した確定申告書をコンビニ等で印刷して書面で提出をしてください。

にアクセスして、スマートフォンで作成した確定申告書をコンビニ等で印刷して書面で提出をしてください。

2025年1月からは、スマホ用電子証明書を利用することで、確定申告時にマイナンバーカードをスマホで読み取らなくても、e-Tax送信ができるようになります。ただし、スマホ用電子証明書を利用するためには、マイナポ―タルアプリから申込みとマイナンバーカードが必要です。

スマートフォンを利用した一般的な確定申告の手順は、下記のとおりです。

スマートフォンでの確定申告の手順

-

1.

対応ブラウザ(AndroidはChrome、iOSはSafari)から「確定申告書等作成コーナー」にアクセスする

-

2.

「作成開始」をタップ

-

3.

「次へ」をタップ

-

4.

申告内容に関する質問に答える

-

5.

提出方法を選択する(提出方法によって、この後の操作内容が変わります。画面の案内に従って、利用規約の確認やマイナンバーカードの読み取り、ID・パスワードの入力などを行います)

-

6.

「収入・所得金額の入力」欄になったら、「給与所得」の枠をタップする

-

7.

「源泉徴収票(年末調整済み)」または「源泉徴収票(年末調整未済)」の「入力する」欄の横「+」をタップ

-

8.

「カメラで源泉徴収票を読み取る」をタップ

-

9.

カメラの使用を許可する

-

10.

源泉徴収票を撮影する(うまく撮影できないときは、数字を直接入力してください)

これで、給与所得の入力が完了しました。その後、申告したい内容に応じた項目の「+」をタップして、画面の案内に従って必要事項を入力していきます。

なお、マイナポータル連携をするとマイナポータル経由で、給与所得の源泉徴収票や控除証明書等のデータを一括取得し、確定申告書の該当項目へ自動入力することもできます。

最後まで入力が終ると、計算結果が表示されます。還付金の受け取り方法または税金の納付方法を選択して、入力内容を確認しましょう。

e-Taxの場合は、最後に申告書を送信して「正常に送信が完了いたしました」または「正常に送信されました」という画面が表示されれば完了です。印刷する場合は、PDFファイルを保存してコンビニなどで「受信通知」とともに印刷します。

「受信通知」には、申告された方の氏名または名称、提出先税務署、受付日時、受付番号及び申告した税目等が表示されますので、税務署受付の証明となります。

-

※国税庁「確定申告書等作成コーナー 」

その他の確定申告書の作成方法

会社員の確定申告書は、スマートフォン以外にも、下記の方法で作成できます。

パソコンの確定申告書等作成コーナーで作成する

パソコンから確定申告書等作成コーナーにアクセスして、確定申告書を作成することが可能です。日頃からパソコンを使っている人であれば、スマートフォンよりもパソコンの方が使いやすいと感じるかもしれません。パソコンからでも、e-Taxや印刷が利用できます。使いやすい方を選びましょう。

手書きで作成する

確定申告書は、手書きでも作成できます。しかし、手書きの申告書は手間がかかりますし、計算間違いや転記ミス、記入欄のミスなども起こりやすくなります。税金の申告は正確性が重要ですから、可能であれば他の方法を利用した方がいいでしょう。

確定申告ソフトを使う

市販の確定申告ソフトを利用する方法も便利です。会社員でも事業所得がある人には、確定申告ソフトの利用がおすすめです。確定申告書等作成コーナーでは、確定申告時に提出する確定申告書や決算書は作成できても、日々の帳簿はつけられません。確定申告ソフトを使えば、日々の帳簿をつけていくだけで自動的に数字を集計して、決算書や確定申告書に反映できます。

スマートフォンを使った確定申告の方法については、以下の記事で解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

会社員(サラリーマン)でも確定申告をしなければならないケースを知っておこう

会社員でも、副業をしている人や、一部の控除を利用したい人などは、確定申告をすることになります。どのようなときに確定申告をしなければならないのかを知り、正しい申告をすることが大切です。特に、副業をしている人は、日々の売上や経費などを整理したうえで申告をしなければいけません。確定申告ソフトを活用して、計算間違いを防ぎましょう。

個人事業主や事業所得として副業をしている人には「やよいの青色申告 オンライン」、「やよいの白色申告 オンライン」がおすすめです。どちらも、帳簿の作成から決算書の作成、e-Taxでの提出まで一括してできますから、手間なく確定申告を完了できます。「やよいの青色申告 オンライン」は1年間無料、「やよいの白色申告 オンライン」は永年無料で利用できますので、ぜひ試してみてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者田中卓也(田中卓也税理士事務所)

税理士、CFP®

1964年東京都生まれ。中央大学商学部卒。

東京都内の税理士事務所にて13年半の勤務を経て独立・開業。

従来の記帳代行・税務相談・税務申告といった分野のみならず、事業計画の作成・サポートなどの経営相談、よくわかるキャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・次号継承対策など、多岐に渡って経営者や個人事業主のサポートに努める。一生活者の視点にたった講演活動や講師、執筆活動にも携わる。