寄附金控除とは?確定申告のやり方や必要書類、書き方を解説

更新

認定NPO法人や市区町村などに寄附をした場合、確定申告をすれば控除が受けられます。しかし、どのように手続きをすればよいか、よくわからないという人もいるのではないでしょうか。

本記事では、寄附金控除に必要な書類や、寄附金控除を受けるための確定申告の方法、寄附金控除の計算、ふるさと納税の特徴などについて解説します。

2027年分から改正の青色申告特別控除75万円の要件には「優良な電子帳簿」で対応できるので、今から使うと安心です!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

寄附金控除は所得控除の一種

寄附金控除は15種類ある所得控除のひとつです。所得税は、収入から経費や所得控除を差し引いた課税所得に税率を掛けて算出します。

所得控除の適用がある場合は、税金の計算の基になる課税所得を減らせるため、税負担の軽減が可能です。所得控除はそれぞれ適用されるための条件が異なり、条件に合致する人が申告することで適用されます。

| 所得控除の種類 | 内容 |

|---|---|

| 雑損控除 | 災害や盗難などによって、生活上の資産が損害を受けた場合に受けられる。事業用の資産の場合は、事業の損失として計上できるが、雑損控除にはできない |

| 医療費控除 | 納税者本人とその人と生計を一にする配偶者やその他の親族の、一定額以上の医療費を支払った場合に受けられる |

| 寄附金控除 | ふるさと納税など国や地方公共団体などに寄附を行った場合に受けられる |

| 社会保険料控除 | 健康保険料や国民年金保険料などの公的な保険料を支払ったとき、または生計を同じくする配偶者や子供、親族の公的な保険料を支払ったときに受けられる |

| 小規模企業共済等掛金控除 | 小規模企業共済などに支払った掛金の全額が所得から差し引かれる。小規模企業共済や企業型確定拠出年金(企業型DC)、個人型確定拠出年金(iDeCo)、障害者扶養共済制度などの掛金が対象となる |

| 生命保険料控除 | 民間の保険会社に生命保険料や介護医療保険料、個人年金保険料などの保険料を支払った場合に受けられる。上限は12万円 |

| 地震保険料控除 | 特定の損害保険のうち、地震による損害部分の保険料や掛金を支払った場合に受けられる。上限は5万円 |

| ひとり親控除 | 婚姻歴や性別にかかわらず、同一生計の子(総所得金額等が58万円以下※2024年分以前は48万円以下)を扶養していて、納税者本人の合計所得金額が500万円以下の単身者は、ひとり親控除として35万円の所得控除を受けられる |

| 寡婦控除 | 原則として、その年の12月31日の現況で「ひとり親 |

| 勤労学生控除 | 納税者本人が所得税法上の勤労学生で、合計所得金額が85万円以下などの要件に当てはまる場合の控除。控除額は27万円 |

| 障害者控除 | 納税者本人や配偶者、扶養親族が障害者または特別障害者である場合の控除。控除額は障害者の場合27万円、特別障害者の場合40万円、同居特別障害者の場合75万円 |

| 配偶者控除 | 控除対象となる配偶者の合計所得金額が58万円以下(2024年分までは48万円以下)、給与収入なら123万円以下(2024年分までは103万円以下)で、かつ、本人の所得が1,000万円以下 |

| 配偶者特別控除 | 控除対象となる配偶者の合計所得金額が58万円超133万円以下(2024年分までは48万円超133万円以下)、給与収入なら123万円超201.6万円以下(2024年分までは103万円超201万6,000円未満)で、かつ、本人の所得が1,000万円以下 本人と配偶者の所得に応じて1万~38万円 |

| 扶養控除 | 一定の所得以下の子供や親、親族を養っている場合に受けられる。一般の扶養対象親族で38万円(年齢などによって控除額が変わる)。2023年1月から、扶養控除の対象となる扶養親族のうち、年齢30歳以上70歳未満の非居住者の場合、一部の場合を除いて控除を受けることができない 扶養親族の年齢、同居の有無によって38万~63万円 |

| 特定親族特別控除 | 所得税法上の19歳以上23歳未満の控除対象扶養親族の合計所得金額が、58万円超123万円以下(給与所得のみで123万円超188万円以下) 所得に応じて、6万~63万円 |

| 基礎控除 | 合計所得金額に応じて、16万~95万円(2024年分までは16万~48万円)合計所得金額が2,500万円を超えると控除は受けられない |

寄附金控除は、所得税を計算する基となる課税所得から控除額を差し引く所得控除です。寄附金控除を利用できるのは、特定の寄附先に対して寄附を行った人で、対象となるのは、以下のような団体で、市区町村に対して寄附を行うふるさと納税も寄附金控除の一種です。

ただし、ふるさと納税はほかの寄附金控除とは異なり、住民税の特例控除が適用できます。

寄附金控除の対象となる寄附先

- 国

- 都道府県

- 市区町村

- 政党・政治資金団体

- 住所地にある日本赤十字社の支部

- 公益財団法人

- 公益社団法人

- 学校法人

- 認定NPO法人 など

また、寄附に関する控除には、寄附金特別控除もあります。寄附金特別控除は算出した税額から直接一定額を差し引く税額控除です。一般的に、控除額が同じなら所得控除よりも税額控除の方が節税の効果は大きくなります。なお、政党・政治資金団体、認定NPO法人、公益社団法人に寄附をした場合には、寄附金控除と寄附金特別控除のどちらの控除の適用を受けるか選択可能です。

所得控除については別の記事で解説していますので、参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

ふるさと納税は寄附金控除に含まれる

ふるさと納税は、市区町村などへの寄附金控除の一種で、原則として自己負担額の2,000円を除いた全額が控除の対象です。

所得税は寄附金額から2,000円を差し引いた金額が差し引かれ、住民税は通常の寄附金控除と特例分の控除の2種類が差し引かれます。通常の寄附金控除は、ふるさと納税の寄附金額から2,000円を引いた金額の10%となり、特例分は、ふるさと納税の寄附金額から2,000円を引いた金額と、所得税と住民税の基本分で控除される分の差額になります。

なお、控除の対象となるふるさと納税額は、総所得金額等の40%が上限です。上限を超えて寄附しても、それ以上は控除されません。上限はそれぞれの人の所得額や家族構成、その他の控除などによって変わるため、ふるさと納税を行う際には上限額を確認するようにしましょう。

また、ふるさと納税の控除は通常の寄附金控除と同様に確定申告を行いますが、確定申告をせずに手続きができるワンストップ特例制度もあります。勤務先で年末調整を受けた会社員で、医療費控除や副業での所得などの申告がない人などが利用可能で、その条件は下記の2点です。

ワンストップ特例制度を利用するための条件

- 確定申告をする必要がない

- 年間の寄附先が5自治体以内

ワンストップ特例制度を利用した場合は、確定申告をしなくてもふるさと納税の控除を受けられますが、その場合は全額が住民税から控除されるため、所得税の還付はありません。ただし、ワンストップ特例の申請書を提出していたとしても、確定申告をするのであれば改めて寄附金控除の申告が必要です。

ふるさと納税については別の記事で解説していますので、参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

寄附金控除に必要な書類

寄附金控除を受けるためには、寄附をした団体などから送付される「寄附金の受領証(領収書)」か、電磁的な方法で交付された受領証を印刷した「電磁的記録印刷書面」が必要です。これらの書類がない場合、原則として確定申告では寄附金控除の申告ができません。

ただし、ふるさと納税の場合は、寄附ごとの「寄附金の受領書(領収書)」の代わりに、事業者が発行する年間寄附額を記載した「寄附金控除に関する証明書」を添付することが可能です。さらに、ふるさと納税に関してe-Taxで申告を行う人は、「寄附金控除に関する証明書」の内容を入力して送信することで、証明書類の提出を省略できます。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

寄附金控除を受けるための確定申告のやり方と記入方法

ふるさと納税でワンストップ特例制度を使う場合を除いて、寄附金控除の申告は確定申告で行わなければなりません。年末調整で適用をすることはできないため、会社員などの給与所得者を含め、寄附金控除を適用する人は確定申告を行います。ここからは、確定申告で必要な確定申告書第一表と第二表について、寄附金控除に関する記入方法をみてみましょう。

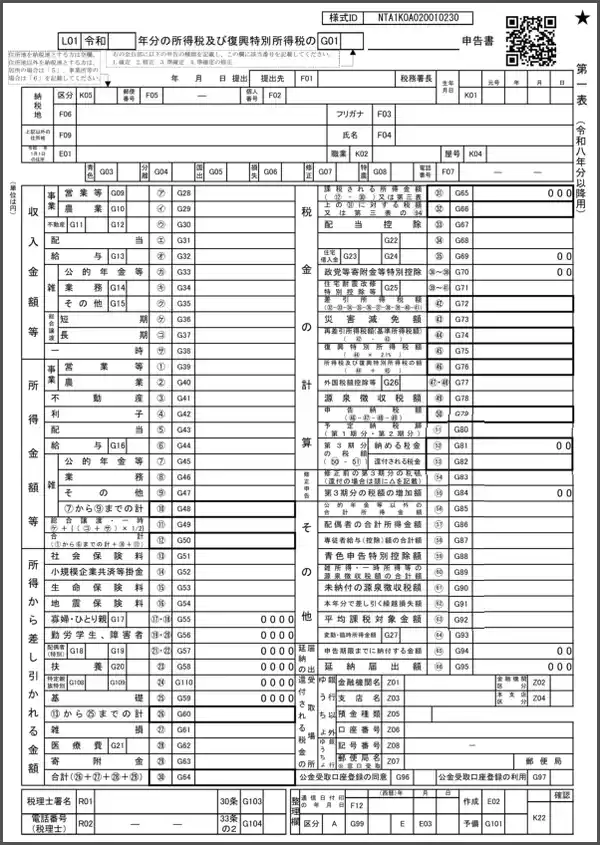

確定申告書 第一表の記入方法

-

※国税庁「令和8年分の所得税等の確定申告書(案)

」

」

- ※この確定申告書(案)は、2027年(令和9年)1⽉以降に使⽤が可能となる案として、2026年7月現在公開されている様式です。今後変更される場合があります。

寄附金控除を利用する場合は、確定申告書 第一表の左側下部「寄附金控除(29)」欄に、以下の計算式で算出した寄附金控除の額を記載します。なお、この欄に記入した金額について、寄附金特別控除を利用することはできません。

寄附金控除額の計算方法

寄附金控除=年間の寄附金額-2,000円

- ※寄附金額の上限は総所得金額等の40%

一方、寄附金特別控除を利用する場合は、確定申告書 第一表の右側上部の「政党等寄附金等特別控除(36~38)」欄に、寄附先に応じた計算式によって計算した控除額を記入します。計算には「政党等寄附金特別控除額の計算明細書」または「認定NPO法人等寄附金特別控除額の計算明細書」「公益社団法人等寄附金特別控除額の計算明細書」のいずれかを使います。

寄附金特別控除を利用する場合は、この明細書も確定申告書と併せて提出が必要です。また、該当の団体が寄附金特別控除の対象になる旨を証明する書類も必要となります。各寄附金特別控除の計算方法は以下のとおりです。

寄附金特別控除の計算方法(100円未満切り捨て)

- 政党等寄附金特別控除:寄附金特別控除=(年間の寄附金額-2,000円)×30%

- 認定NPO法人等寄附金特別控除:寄附金特別控除=(年間の寄附金額-2,000円)×40%

- 公益社団法人等寄附金特別控除:寄附金特別控除=(一定の要件を満たす年間の寄附額-2,000円)×40%

- ※別途上限等の定めあり

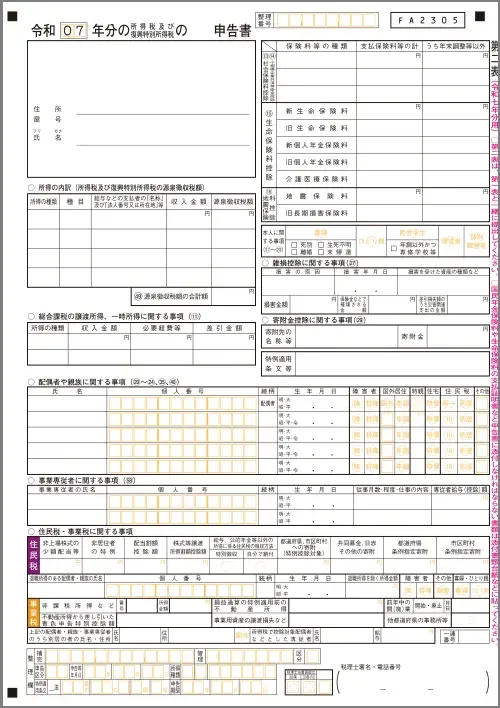

確定申告書 第二表の記入方法

寄附金控除の申告の際は、確定申告書 第二表の以下の欄にも記入が必要です。確定申告書 第二表の「寄附金控除に関する事項(29)」に、寄附金額の合計と寄附先の名称を記入します。寄附金控除の額ではなく、寄附をした金額を記入する点に注意しましょう。一般的には第一表に記入した金額に2,000円を足した金額となります。また、寄附先はすべて記入する必要はありません。複数ある場合「○○市、NPO法人○○ほか」などと記入します。

確定申告書 第二表下部の「住民税・事業税に関する事項」も記入が必要です。寄附の合計額がどれに該当するのかに応じて、それぞれの欄に記入します。ふるさと納税は「都道府県、市区町村への寄附(特別控除対象)」、日本赤十字社などは「共同募金、日赤その他の寄附」、都道府県が条例で指定した団体は「都道府県条例指定寄附」、市区町村が条例で指定した団体は「市区町村条例指定寄附」です。

なお、寄附金特別控除(税額控除)を利用する際は「寄附金控除に関する事項」への記入は不要です。一方で、確定申告書 第二表の中ほどにある「特例適用条文等」には、利用する寄附金特別控除の種類に応じた適用条文を記載しなければなりません。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

寄附金控除と寄附金特別控除の具体的な計算例

寄附金控除と寄附金特別控除とでは計算が異なり、同じ金額を寄附したとしても納税額に差がでる可能性があります。それぞれ5万円を寄附したとした場合について解説します。

寄附金控除を選択する場合

寄附金控除を選択する場合の控除額計算は、以下の式で算出できます。例えば、NPO法人に5万円の寄附を行っていた人の場合は、5万円から2,000円を差し引いた4万8,000円が課税所得から控除されます。

寄附金控除額の計算例

寄附金控除4万8,000円=年間の寄附金額5万円-2,000円

仮に控除を適用する前の課税所得が300万円だったとすると、寄附金控除を適用することで、課税所得は、300万円から4万8,000円を差し引き295万2,000円になります。

課税所得が195万円から329万9,000円までの場合、所得税率は10%で、所得税から直接差し引く控除額は97,500円なので、寄附金控除を適用しない場合、この人の所得税額は20万2,500円です。

一方、寄附金控除を反映させた場合の所得税額は、19万7,700円になります。

寄附金特別控除を選択する場合

寄附金特別控除を選択する場合は、以下の式で控除額を算出します。ここでは、認定NPO法人に5万円の寄附をした場合について計算してみましょう。

控除額は5万円から2,000円を差し引いた4万8,000円の40%で1万9,200円となります。この人の課税所得額が300万円だとすると、所得税額は20万2,500円です。この所得税額から1万9,200円を控除し、納税額は18万3,300円となります。

寄附金特別控除の計算例(100円未満切り捨て)

- 認定NPO法人等寄附金特別控除1万9,200円=(年間の寄附金額5万円-2,000円)×40%

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

寄附金控除の適用を受けるため確実に確定申告を進めよう

寄附金控除は、基本的に確定申告をしなければ利用できません。寄附金控除の対象になる寄附をした際は、控除を受けられるよう、正確に確定申告を行いましょう。

確定申告にかかる手間をできるだけ減らすためには、「やよいの青色申告 オンライン」や「やよいの白色申告 オンライン」の利用がおすすめです。確定申告業務の負担軽減に、ぜひご活用ください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

【2027年分から改正】青色申告特別控除75万円の要件には「優良な電子帳簿」で対応

2027年分(令和9年分)から、青色申告特別控除が最大75万円に引き上げられます。この75万円控除を適用するための要件が 「優良な電子帳簿」もしくは、新設の「請求書データ等との自動連携」の対応です。

「やよいの青色申告 オンライン」は、特別な設定不要で使用を開始したその日から「優良な電子帳簿(仕訳帳・総勘定元帳)」としてデータが作成・保存されます。

2026年中の準備がおすすめな理由

優良な電子帳簿は「その課税期間の最初(個人事業主の場合1月1日から)」要件を満たしている必要があります。

2027年分以降で最大75万円の特別控除を目指すなら「やよいの青色申告 オンライン」を2026年から使用しておけば、2027年1月1日から優良な電子帳簿に対応できるので安心です。

※2027年分以降、65万円以上の青色申告特別控除の適用は、e-Taxでの電子申告など複数の要件を満たすことが必要です。

- ※「やよいの青色申告 オンライン」は、公益社団法人日本文書情報マネジメント協会(JIIMA)が審査する「「優良な電子帳簿」の機能要件承認」を満たし、電子帳簿ソフト法的要件認証製品一覧に登録されています。(認証番号:106800-00)

-

※「電子帳簿ソフト法的要件認証制度」

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者岡本匡史(岡本匡史税理士事務所 代表税理士)

「岡本匡史税理士事務所![]() 」の代表税理士。

」の代表税理士。

1979年和歌山県生まれ。滋賀県立膳所高校、横浜国立大学経営学部卒業。城南信用金庫、公認会計士事務所勤務を経て、2012年に豊島区池袋にて岡本匡史税理士事務所を設立。

低価格で手厚いサポートを行うことを目標としており、特に開業前~開業5年目の法人・個人事業主の税務会計が得意。

毎年、市販の確定申告本や雑誌の監修にも携わっている。