退職後の確定申告は必要?中途退職や定年退職の例と必要書類を解説

更新

会社員の場合、所得税は毎月の給与から天引きで源泉徴収された上で年末調整されるため、基本的に自分で確定申告をする必要はありません。しかし、勤め先を退職するときに、所得税の確定申告が必要になる場合があります。

ここでは、退職後や定年退職後に確定申告が必要になるケースと、不要なケースについて解説します。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

退職後に確定申告が必要なケース

退職後に所得税の確定申告が必要になるのは、源泉徴収によって既に納めた税金と、本来支払うべき税金の額に食い違いが生じる場合です。下記の4つのケースが該当します。

- 年の途中に退職後、年内働いていなかった場合

- 年の途中に退職後、個人事業主になった場合

- 年の途中に退職し、次の勤め先(アルバイト含む)で年末調整をしていない場合

- 定年退職で「退職所得の受給に関する申告書」を勤務先に提出していない場合

年の途中に退職後、年内働いていなかった場合

年の途中で退職後、その年末まで働いていない場合は、給与からの天引きで源泉徴収された分が、所得税の払いすぎになっている可能性が高いため、所得税の確定申告で還付申告すると、払いすぎた分の還付を受けることができます。

会社員の所得税は、会社が給与を基に、毎月「税金の見込み額」を源泉徴収し、年末調整で差額分を調整する仕組みになっています。年の途中で退職すると、この年末調整が行われません。源泉徴収税額は、給与から天引きされる社会保険料など一部の控除を除いて個人ごとに異なる各種控除も考慮がされていないため、結果として税金を多く納めている可能性が高いのです。その場合、会社から受け取った源泉徴収票を基に、自分で所得税の確定申告を行う必要があります。

年末調整と確定申告の違いについては以下の記事で詳しく解説していますので参考にしてください。

年の途中に退職後、個人事業主になった場合

年の途中に退職して個人事業主になった場合は、会社員時代の「給与所得」と個人事業主になってからの「事業所得」の2つがあることになるため確定申告が必要です。給与所得分については、源泉徴収によってすでに税金を納めていますが、事業所得分については納めていないため、確定申告をしなければなりません。

ライターや士業などは、業務によっては報酬を受け取る時点で報酬から所得税が源泉徴収されますが、源泉徴収されている金額は給与と同じく見込み額であるため、確定申告での精算が必要です。

また、源泉徴収されるのは請求額の一定割合であるため、源泉徴収税額の計算では事業を営む上でかかった必要経費を計上していないことになります。改めて必要経費を計上し、各種控除を適用した上で所得税を再計算し、払いすぎになっている場合は、確定申告をして還付を受けましょう。

事業所得や個人事業主の確定申告については以下の記事で詳しく解説していますので参考にしてください。

年の途中に退職し、次の勤め先(アルバイト含む)で年末調整をしていない場合

年の途中に退職し、年内に他の勤め先で働きだした方は、新しい勤め先で前の会社の分もまとめて年末調整ができます。しかし、その手続きができていない場合には確定申告が必要です。

例えば、新しい勤務先で年末調整が行われる時期の直後に転職して、転職先で年末調整が受けられなかった場合などです。

定年退職で「退職所得の受給に関する申告書」を勤務先に提出していない場合

定年退職の場合は、「退職所得の受給に関する申告書」を退職時の勤務先に提出していないときに確定申告が必要になります。

この手続きをしていないと、退職金から20.42%の税額が源泉徴収されるだけで、退職所得控除などを反映した正確な税額が適用されません。そのため、確定申告によって退職金にかかる正確な所得税額を計算し、申告する必要があります。源泉徴収された税額が、退職所得控除などを適用した後の本来の税額より多い場合は、その差額が払い戻されます。

退職金の税金の計算方法などについては以下の記事で詳しく解説していますので参考にしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

退職後に確定申告が必要ない場合

退職後に所得税の確定申告が必要ない場合もあります。以下のようなケースは、源泉徴収によって既に納めた税金と、本来支払うべき税金の額に食い違いが起こらないため、確定申告をする必要はありません。

退職する勤め先で年末調整をしてから退職した場合

給与所得以外に所得がない人について、年末調整が行われた後に退職した場合は、年末調整で所得税の精算が終わっているため、所得税の確定申告の必要はありません。一般的に年末調整は12月中に行われ、12月または1月の給与で過払い分の還付もしくは不足分の追加徴収が行われます。

万が一、前職で年末調整を行った後に転職して再度新しい勤務先で年末調整を行うことになった場合は、前職での年末調整をやり直す作業が必要になります。転職して12月中に給与を受け取ることが決まっている場合には、前職で年末調整を行わないように注意しましょう。

年の途中で退職をしても年内に再就職をし、再就職先で年末調整を行った場合

年の途中で退職して、年内に再就職をした場合、再就職先が年末調整をするため確定申告は必要ありません。その際、退職した会社から受け取った源泉徴収票が必要です。

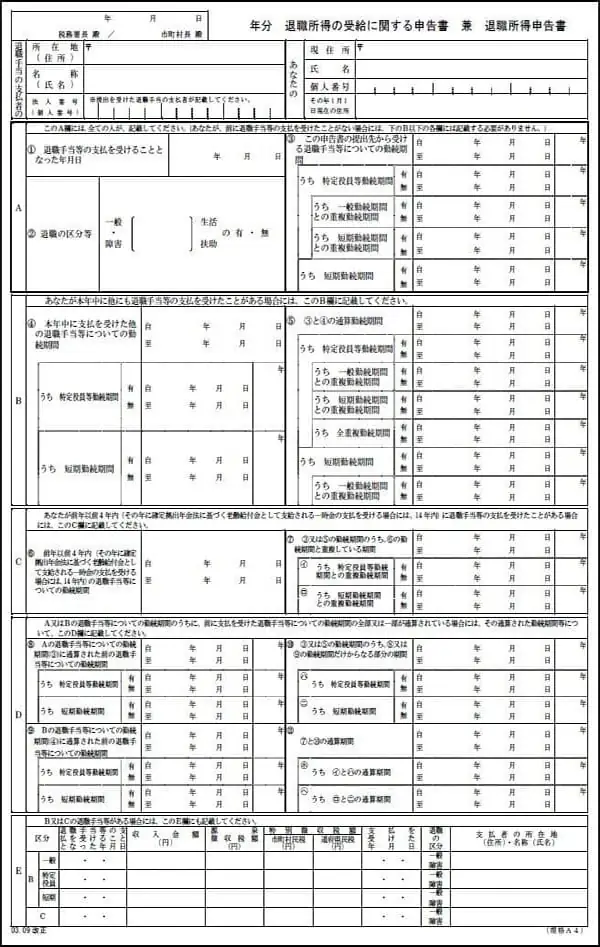

年の途中に「退職所得の受給に関する申告書」を提出して定年退職した場合

年の途中に定年退職した場合は、退職金の支払いを受けるまでに、「退職所得の受給に関する申告書 兼 退職所得申告書![]() 」を勤務先に提出すれば、退職所得に関する確定申告は必要ありません。この申告書は、勤務先から提出を求められるのが一般的です。

」を勤務先に提出すれば、退職所得に関する確定申告は必要ありません。この申告書は、勤務先から提出を求められるのが一般的です。

この申告書を提出すれば、「(退職金の額-退職者の勤続年数に応じた退職所得控除額)×1/2」で計算した課税所得金額をベースに、正確な税額が算出されて源泉徴収されます。そのため、源泉徴収のみで納税が完結することになります。

退職所得の受給に関する申告書 兼 退職所得申告書

-

※国税庁「A2-29 退職所得の受給に関する申告(退職所得申告)

」より

」より

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

定年退職した後の年で確定申告が必要になる場合の例

定年退職の場合、退職金に関する確定申告は「退職所得の受給に関する申告書」を提出することで不要になります。しかし、定年退職後の収入などの状況によっては、確定申告が必要になるケースもあります。該当するのは、以下のケースのような場合です。

定年退職後、公的年金等の年間収入が400万円を超える場合

退職後に年金を受給するケースで、公的年金等の収入が年間400万円を超える場合は、確定申告が必要になります。

ここでいう公的年金等とは、国民年金や厚生年金保険といった制度により支払われる年金、過去の勤務先から支払われる企業年金などです。生命保険契約に基づく個人年金などは公的年金等には含まず、以下の基準で確定申告が必要かどうか判断します。

定年退職後、公的年金等以外の所得金額が20万円を超える場合

定年退職後に受給する公的年金等の収入金額が年400万円以下でも、公的年金等以外に年20万円を超える所得がある場合は、確定申告が必要です。以下のようなケースが、これに該当します。

定年退職後、アルバイトやパートをしている

アルバイトやパートから得た所得は給与所得となり、ほかの公的年金等以外の所得と合わせて年20万円を超えると確定申告が必要になります。給与所得の金額は、「給与収入-給与所得控除」という計算式で計算します。

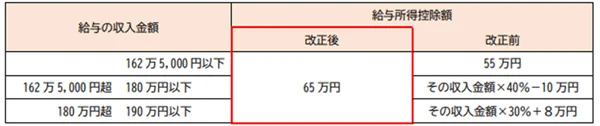

令和7年度税制改正により、所得税の基礎控除の見直し等が行われました。

この改正は、原則として令和7年12月1日に施行され、2025年(令和7年)分以後の所得税について適用されます。※2025年11月までの給与及び公的年金等の源泉徴収事務に変更は生じません。

給与所得控除については、55万円の最低保障額が65万円に引き上げられました。なお、給与の収入金額190万円超の場合の給与所得控除額に改正はありません。

例えば、年収190万円以下では、給与所得控除は一律65万円(2024年分までは給与の額に応じて以下の表の通り)です。

給与所得控除額(改正された範囲)

-

(注)給与の収入金額190万円超の場合の給与所得控除額に改正はありません。国税庁:「令和7年度税制改正による 所得税の基礎控除の見直し等について(源泉所得税関係)」より

アルバイトやパートの年間の給与が85万円を超えた場合、給与所得控除後の給与所得金額が20万円を超えてしまうため、所得税の確定申告が必要となります。

給与所得控除については以下の記事で詳しく解説していますので参考にしてください。

個人年金を受け取っている、または副業収入を得ている

個人年金や原稿料など事業所得にはならない副業による収入は雑所得になります。ほかの公的年金等以外の所得と合わせて、年20万円を超えると確定申告が必要になります。雑所得の所得金額は、個人年金の場合は「1年の年金額-(個人年金の総払込額÷個人年金の受取年数)」の計算式で、原稿料などの副業での収入の場合は「原稿料-執筆にかかった費用(パソコンの購入費など)」の計算式で求められます。

雑所得については以下の記事で詳しく解説していますので参考にしてください。

株式の配当がある

株式の配当で得られた配当所得が、他の公的年金等以外の所得と合わせて年20万円を超える場合は、確定申告が必要です。

「収入金額-株式を取得するために金銭を借り入れた場合の借入金の利子」の計算式で所得金額が求められます。

なお、上場会社からの配当など一定の配当は所得税が源泉徴収されるため、原則として確定申告は不要です。確定申告しなかった配当所得は20万円に含める必要はありません。

生命保険の満期返戻金を受け取った

生命保険の満期返戻金は、保険料の負担者と保険金受取人が同じで、一時金として受け取った場合、受け取った金額と払い込んだ金額の差額が一時所得となります。一時所得も、20万円を超えると確定申告が必要な公的年金等以外の所得に含まれます。

各種控除を適用したい場合

定年退職後に確定申告が不要なケースでも、各種所得控除や税額控除の適用を受けたい場合は確定申告をしなければなりません。

所得控除の適用を受けると税額を計算する際の基準となる課税所得金額が低くなるため、年金から源泉徴収された税金が還付されます。また、税額控除の適用を受けると、課税所得金額に税率を掛けた税額から、控除額を直接差し引くことが可能です。主な所得控除・税額控除の制度には、以下のようなものがあります。

医療費控除

医療費控除とは、1年間に支払った医療費総額に応じた金額を、税額を計算する際に所得金額から控除する制度です。

年間に支払った医療費から保険金などで補填される額が10万円を超えていた場合、10万円を超えた部分について、最大200万円が控除されます。総所得金額等が200万円未満の場合は、総所得金額等の5%を超えた金額が控除額となります。

医療費控除については以下の記事で詳しく解説していますので参考にしてください。

都道府県・市区町村に対する寄附金(ふるさと納税)

ふるさと納税制度を活用して都道府県や市区町村に寄附をした場合、所得税の所得控除や住民税の税額控除の適用が受けられます。所得税の所得控除の金額は、「ふるさと納税で寄附した金額-2,000円」で計算します。寄附金額の上限は、総所得金額等の40%です。

ふるさと納税については以下の記事で詳しく解説していますので参考にしてください。

社会保険料控除

社会保険料控除とは、1年間で支払った社会保険料の全額を所得から控除できる制度です。健康保険や国民年金の保険料が控除されます。

社会保険料控除については以下の記事で詳しく解説していますので参考にしてください。

生命保険料控除

生命保険料控除とは、生命保険料、介護医療保険料、個人年金保険料という3つの区分に分類される保険契約の保険料を支払った場合に、一定額が所得から控除される制度です。区分それぞれに、契約時期などに応じた控除額の上限があり、控除額の合計額にも12万円の上限があります。

生命保険料控除については以下の記事で詳しく解説していますので参考にしてください。

地震保険料控除

地震保険料控除とは、地震保険料を支払った場合に、その全額または一部が所得から控除される制度です。最大5万円を所得から控除できます。

地震保険料控除については以下の記事で詳しく解説していますので参考にしてください。

住宅ローン控除

住宅ローン控除は、住宅ローンを利用してマイホームを新築・取得・増改築し、一定の要件を満たしている場合に、税額控除を受けられる制度です。複雑な要件があり、住宅の種類によって控除対象となるローンの借入限度額が異なります。

住宅ローン控除については以下の記事で詳しく解説していますので参考にしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

退職後に確定申告をしなかった場合の罰則

確定申告が必要で、かつ所得税の納税額があるのに申告しないと罰則が課せられる場合があります。

確定申告期限までに申告書を提出できなかったことに対しては、無申告加算税と呼ばれる罰則があり、納めるべきだった税額に対して15%から30%までの税額を加算して支払わなければなりません。税率は、税額や申告期限後の確定申告のタイミングによって異なります。

また、無申告加算税が適用される場合に、課税内容を仮装・隠蔽した事実があった場合は、無申告加算税に代えて40%の税率が課されます。

他にも、納税が遅れたことに対する罰則として、納付期限から納付日までの日数に応じて、利息に相当する延滞税と呼ばれる税金の負担も必要です。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告のやり方

確定申告を行う場合は、以下の手順に沿って進めます。

確定申告の手順

-

1.必要書類を用意する

-

2.帳簿を整理する(個人事業主になった場合)

-

3.確定申告書類を作成する

-

4.確定申告書と必要な添付書類を提出する

-

5.税金を納付する、または還付される

確定申告書の提出方法には以下の3種類があるため、やりやすい方法を選びましょう。

確定申告書の提出方法

- 税務署窓口への持ち込み

- 郵送

- e-Taxによる電子申告

確定申告のやり方については以下の記事で詳しく解説していますので参考にしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

退職後に個人事業主になる場合は確定申告ソフトを活用しよう

年の途中で退職したり、定年退職したりした後で事業を開始した場合は、確定申告が必要になります。個人事業主として、事業を始めると帳簿付けも必要です。すべてを自分で計算し、書類を作成するのは大変なため、確定申告ソフトを利用するといいでしょう。

初年度1年間無料の「やよいの青色申告 オンライン」とずっと無料の「やよいの白色申告 オンライン」なら、簿記の知識がなくても、画面上の指示に従うだけで簡単に帳簿や確定申告書類を作成できます。e-Taxでの電子申告もできるので、お気軽にお試しください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者渋田貴正(税理士、司法書士、行政書士、社会保険労務士)

税理士、司法書士、社会保険労務士、行政書士、起業コンサルタント®。

1984年富山県生まれ。東京大学経済学部卒。

大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。

在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。