決算書の読み方は?初心者向けに見方とポイントをわかりやすく解説

監修者: 高崎文秀(税理士)

更新

決算書は、企業などの経営成績や財政状態を表す書類です。重ねて、経営者や関係者が企業の経営状態などを知るために非常に重要な役割を果たす書類でもあります。

すべての企業は、事業年度ごとに必ず決算書を作成しなければなりません。しかし、確定申告のために決算書を作成していても、「実は決算書の読み方がよくわからない」という方は多いかもしれません。決算書を的確に読み解くことができれば、現状を正しく把握したうえで、将来的な経営戦略にも活かせるでしょう。

本記事では、決算書の中でも特に重要な「財務三表」を中心に、決算書の読み方と、そこから読み取れる経営成績や財政状態を解説します。

無料お役立ち資料【はじめての決算、サクッと攻略!】をダウンロードする

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

決算書とは事業年度ごとの業績をまとめた書類のこと

決算書とは、事業年度ごとに事業に関する収入や支出などを計算してまとめた、事業の業績を表す書類のことです。決算書というのは一般的な呼び方で、正式には、金融商品取引法では「財務諸表」、会社法では「計算書類」と呼ばれます。企業は事業年度を終えるごとに決算書を作成し、確定申告の際には法人税申告書と併せて税務署に提出しなければなりません。

また、決算書は1つの書類ではなく、複数の書類で構成されています。中でも、「貸借対照表(たいしゃくたいしょうひょう)」、「損益計算書(そんえきけいさんしょ)」、「キャッシュ・フロー計算書」の3つは、「財務三表」と呼ばれ特に重要な書類です。このうちキャッシュ・フロー計算書は、未上場の企業の場合は提出義務がないため、会社によっては作成しないこともあります。それに対し、貸借対照表と損益計算書の2つの書類は、規模の大小を問わずすべての企業に作成が義務付けられています。

決算書を読み解くと、自社の経営状況を客観的に判断でき、資金調達や投資活動、営業活動に活かせるようになるでしょう。ただし、決算書が示す内容は、書類の種類によって異なります。そのため、財務三表のそれぞれの役割と読み方を理解しておくことが大切です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

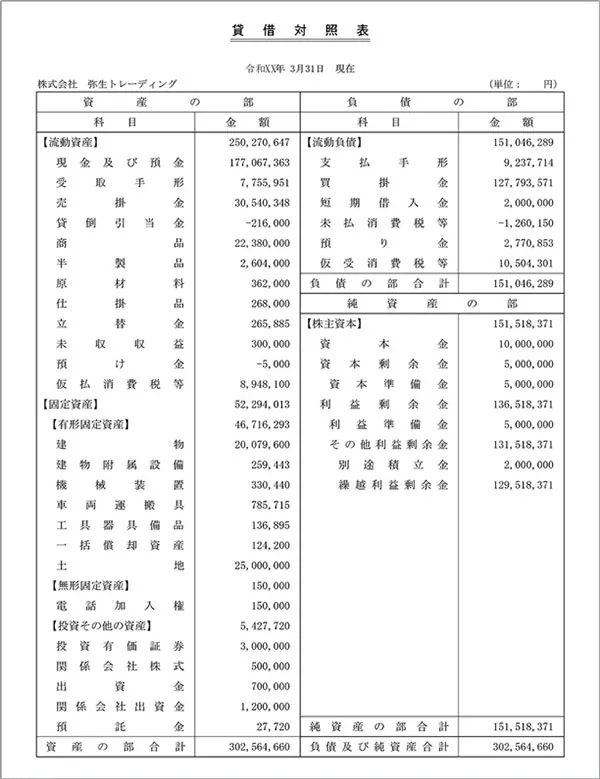

貸借対照表の読み方と構成

貸借対照表は、「企業がどれだけ財産を保有し、債務を負っているか」という、期末時点での財政状態を示す書類です。貸借対照表を見ると、期末時点で会社が保有している「資産」と、いずれ返済しなければならない「負債」、資産と負債の差額である「純資産」を把握することができます。決算時の財産の残高一覧のような書類といえるでしょう。

貸借対照表は大きく左右2つに分かれており、左側に資産、右側に負債と純資産が記載されます。向かって左側(借方)の「資産の部」には会社が保有する資産の一覧が並びます。それに対し、右側(貸方)の「負債の部」は、左側の資産をどうやって調達したかという、その資金の出所を表すものです。さらに、右側の負債の下には、返済義務のない自己資本である「純資産」が記載されます。

会社の経営活動はさまざまな資産を運用しながら行うものであり、資金の調達と運用は常に表裏一体です。そのため、貸借対照表では、「どうやってお金を調達したか」を示す右側(負債+純資産)と、「そのお金を何に使っているか」を示す左側(資産)の数値は必ず一致します。左右の金額が常に均衡状態を保つことから、「バランスシート」「B/S(Balance Sheet)」とも呼ばれます。

貸借対照表についてはこちらの記事で解説していますので、参考にしてください。

資産の部

貸借対照表の左側の「資産の部」は、資産の性質によって「流動資産」「固定資産」「繰延資産」の3つに分類されます。一般的には、現金化しやすい順に、上から流動資産、固定資産、繰延資産と記載されます。

資産とは、会社が保有する財産のことです。預金や現金、土地、建物、機械設備の他、売掛金など将来的な収益につながるものも資産に含まれます。

流動資産

流動資産とは、会社が保有する資産のうち、通常の営業サイクルの中で発生する資産や1年以内に現金化できる流動性の高い資産のことです。具体的には、現金や普通預金、1年以内に満期となる定期預金、売掛金、有価証券、受取手形、棚卸資産(在庫)、前払金、未収金などが流動資産に該当します。

固定資産

固定資産とは、流通や販売を目的とせず会社が長期間保有する資産や、現金化に1年以上の時間がかかる資産のことです。土地や建物、車、機械設備などの「有形固定資産」、特許権や施設の使用権、営業権、ソフトウェアなどの「無形固定資産」、投資有価証券や長期預金などの「投資その他の資産」の3種類に分けられます。

繰延資産

繰延資産とは、サービスや物の提供を受けるために支払った(または支払い義務が確定している)費用のうち、支出効果が1年以上に及ぶ資産のことです。流動資産にも固定資産にも属さない資産で、資産の部に計上しますが、実際には現金化できるものではありません。繰延資産に該当するのは、開業費や開発費などです。

負債の部

貸借対照表の右側の「負債の部」は、負債の性質によって「流動負債」「固定負債」の2つに分類されます。負債とは、将来的に返済しなければならない、企業にとってマイナスの財産のことです。一般的には、支払期日が早い(流動性が高い)ものから順に、上から流動負債、固定負債と記載されます。

流動負債

流動負債とは、通常の営業サイクルの中で発生する負債や、決算日から1年以内に返済期日を迎える負債のことです。買掛金や支払手形、短期借入金、未払金、未払費用などが流動負債に該当します。

流動負債の支払期日時点において、支払額を上回る現金や預金が手元にないと、資金がショートしてしまうことになります。このような、短期的な支払能力をはかる指標が「流動比率」です。流動比率は、流動負債と、前述した流動資産によって、以下の計算式で求められます。

流動比率(%)=流動資産÷流動負債×100

固定負債

固定負債とは、返済期日が1年以内に到来しない負債のことです。長期借入金や長期未払金、退職給付引当金などが固定負債に計上されます。

流動負債よりも固定負債の多い企業の方が、資金繰りは安定している企業といえるでしょう。また、返済期日が1年を超える固定負債として借入ができる場合は、会社に対する金融機関の信頼度は高いと考えられます。

純資産の部

純資産とは、返済義務のない会社の資産のことで、主に自己資本となります。例えば、出資された金額を含む資本金や、会社の利益のうち社内留保の蓄積である利益剰余金、株券発行などの資本取引によって生じた資本剰余金などが、純資産にあたります。

「純資産の部」の純資産の総額は「資産-負債」の額と一致します。貸借対照表の右側が「負債の部」と「純資産の部」に分かれているのは、会社の資産がどのように調達されたかを示すためです。返済義務のある負債と、返す必要のない純資産では、会社の財務状況への影響が大きく異なります。会社の資産のうち、返済義務のない純資産の割合が高いほど、経営状況は安定しているといえるでしょう。

総資本に対する自己資本の割合を「自己資本比率」といい、これが50%以上であれば経営は安定しているとみなされます。自己資本比率は、次の計算式で求められます。

自己資本比率(%)=自己資本÷総資本×100

自己資本比率については、以下の記事で詳しく解説していますので参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

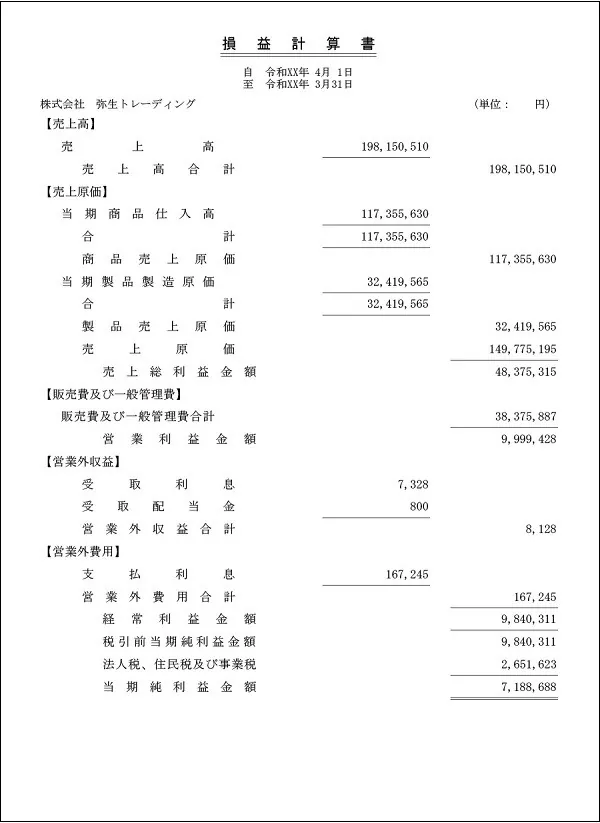

損益計算書の読み方と構成

損益計算書は、一事業年度における会社の収益と費用をまとめた書類で、「P/L(Profit and Loss Statement)」とも呼ばれます。貸借対照表が決算時の残高一覧なら、損益計算書は会社の成績表のようなものです。

損益計算書を見ると、「企業がどの程度売上を上げて(収益)」「費用を何に使って(費用)」「どれくらい儲けが出たのか(利益)」がわかります。また、収益、費用、利益の3つの状態を分析することで、事業のどこに問題があるのかを把握することができます。

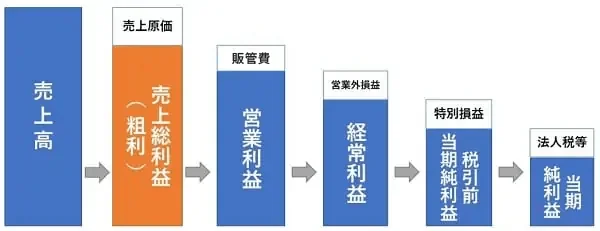

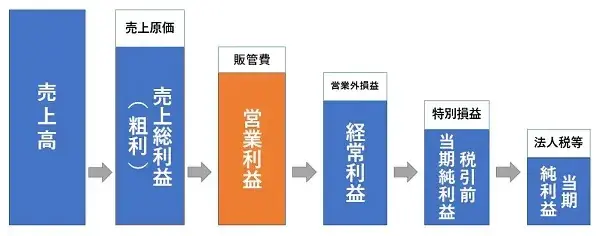

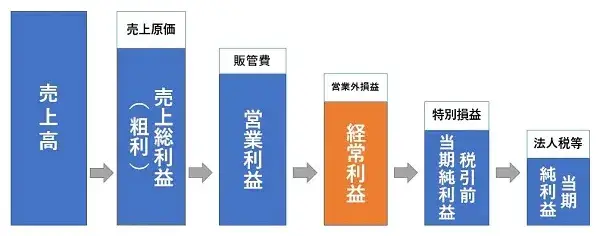

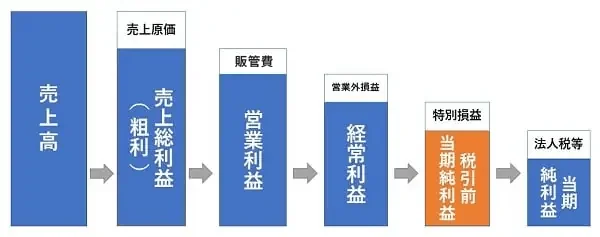

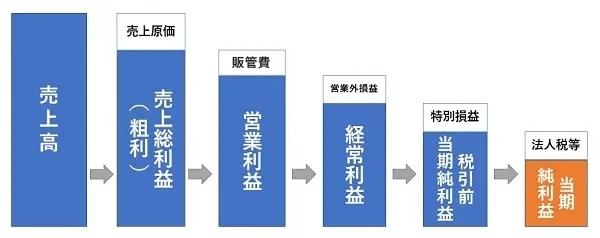

損益計算書では、事業の業績を「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」の5つの利益に分けて表します。それぞれの利益の概要はのちほど解説します。

損益計算書についてはこちらの記事で解説していますので、参考にしてください。

損益計算書を読むことで利益が出るまでのプロセスがわかる

損益計算書では、会社の利益を、「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」の5つに分け、段階的に表します。これらの利益について理解すると、会社が最終的な利益を出すまでのプロセスを読み解くことができます。

それぞれの利益の内容と計算式は、以下のとおりです。

売上総利益

売上総利益は「粗利」とも呼ばれ、会社が商品やサービスを販売した際に得られる利益のことです。売上総利益は、商品やサービスの販売価格から原価を差し引いて算出できます。売上総利益が高いほど、原価を抑えられているということになります。

売上総利益=売上高-売上原価

営業利益

営業利益とは、その会社の本業における営業活動で稼いだ利益のことです。商品やサービスを販売するには、原価の他にもさまざまな費用がかかります。売上総利益から、その期間に生じた商品やサービスの販売に欠かせない経費である「販売費及び一般管理費」を差し引いたものが営業利益です。

営業利益=売上総利益-販売費及び一般管理費

経常利益

経常利益とは、会社の本業で得た営業利益に、本業以外に毎期経常的に発生する損益を加えたものです。経常利益を見ると、本業以外の活動も含め、会社が1年間にどれだけ利益(または損失)を出したのかがわかります。

経常利益=営業利益+営業外収益-営業外費用

税引前当期純利益

税引前当期純利益は、その期に対応した法人税などの税金を納める前の利益額です。本業による利益に加え、営業外損益や、一時的な損益である特別利益と特別損失までを含みます。

税引前当期純利益=経常利益+特別利益-特別損失

当期純利益

当期純利益は、その期における企業の最終的な利益です。税引前当期純利益から法人税などの税金を差し引いて求めます。一般的に当期純利益の数字がマイナスの場合は、その期は赤字ということになります。

当期純利益=税引前当期純利益-法人税など(法人税、法人住民税、法人事業税など)

損益計算書の売上原価の大小は利益に直結する

前述したように、損益計算書では、売上高から売上原価を引いた売上総利益(粗利)から、最終的な利益である当期純利益まで、段階を踏んで計算されます。つまり、売上原価が高いと、売上総利益が少なくなり、それ以降の利益を生み出す資金を十分に確保できなくなってしまうのです。

売上原価に含まれる費用は、業種によっても異なります。例えば、小売業では仕入代金のうち実際に売れた商品分が、飲食業では食材の仕入れ代金が売上原価に該当します。その他、棚卸時に数が足りないことによる棚卸減耗費や、経年劣化などによる商品評価損などが売上原価に含まれることもあります。

十分な売上総利益を出せているかどうかを確認するためにも、売上原価を正しく把握することが大切です。

売上高総利益率を算出することで企業の収益性がわかる

企業の収益性をはかる指標の1つが、「売上高総利益率」です。売上高総利益率は売上高に占める売上総利益の割合のことで、粗利率とも呼ばれます。

売上高総利益率(%)=売上総利益÷売上高×100

売上総利益は売上高から売上原価を差し引いたものなので、売上総利益率が高いほど売上に対して売上原価が低い、つまり収益性が高いということになります。ただし、売上高総利益率の目安は業種によって異なるため、単純に他社と比較して判断することはできません。自社の収益性をチェックする場合は、「前年同時期と比べてどのように変化したか」「同規模の同業他社と比較してどうか」という視点で分析するといいでしょう。

無料お役立ち資料【はじめての決算、サクッと攻略!】をダウンロードする

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

キャッシュ・フロー計算書の読み方と構成

キャッシュ・フロー計算書とは、一事業年度における会社の現金の流れを表した書類で、「C/F(Cash Flow Statement)」とも呼ばれます。キャッシュ・フロー計算書を見ると、どのような理由でいくらお金が入ってきて、どのような理由でいくらお金が出ていったのかがわかります。

その期に会社がどれほど儲けたかは、損益計算書からも読み取れます。しかし、損益計算書で利益が出ていたとしても、実際にキャッシュが増加しているとは限りません。また、貸借対照表でも前期と比べてどれくらいキャッシュが増えているかはわかりますが、具体的な増減の内訳までは把握できません。キャッシュ・フロー計算書を読み解くことで、損益計算書や貸借対照表だけを見るよりも、具体的かつ詳細に経営実績や財政状態を確認できるようになります。

キャッシュ・フロー計算書では、営業活動、投資活動、財務活動によるキャッシュ・フローを、それぞれ区別して表示します。

キャッシュ・フロー計算書については、以下の記事で詳しく解説していますので参考にしてください。

営業キャッシュ・フローは本業の営業活動による現金収支を表す

営業キャッシュ・フローは、商品の販売や仕入といった本業の営業活動による現金収支を表すものです。営業キャッシュ・フローのプラスが大きければ、本業でしっかり稼げているということになります。逆にマイナスの場合は、利益が出ない商品・サービスを売っている、売上は立っているのに現金の回収ができていないといったことが考えられます。

営業キャッシュ・フローについてはこちらの記事で解説していますので、参考にしてください。

投資キャッシュ・フローは投資活動におけるキャッシュの動きを表す

投資キャッシュ・フローは、企業の投資活動におけるキャッシュの動きを表すもので、投資を行うとマイナスに、所有する資産を売却するとプラスになります。会社の成長には設備投資が必要なので、マイナスが悪いというわけではありません。投資キャッシュ・フローのマイナスは、将来的に収益を生み出すために、新たに固定資産を購入したり投資を行ったりしたとも考えられます。プラスとマイナスのどちらが良いということではなく、内容を見て判断することが大切です。

投資キャッシュ・フローについてはこちらの記事で解説していますので、参考にしてください。

財務キャッシュ・フローは財務活動によるキャッシュの動きを表す

財務キャッシュ・フローは、資金調達や返済といった財務活動によるキャッシュの動きを表すものです。借入金を返済するとマイナスに、資金調達をするとプラスになります。財務キャッシュ・フローがプラスの場合は、借入や投資家からの出資額が返済額を上回っている状態です。マイナスなら、金融機関などへの返済が進んでいることが読み取れます。特に、借入や増資などで資金調達を行っている企業は、財務キャッシュ・フローを意識することが大切です。

財務キャッシュ・フローについてはこちらの記事で解説していますので、参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

決算書が読めるようになると何がわかる?

決算書の読み方がわかると、さまざまな角度から会社の経営状況を分析できるようになります。中でも重視したいのが、会社の成長性、収益性、安全性の3点です。それぞれについて、詳しく説明します。

企業の成長性

決算書が読めるようになると、そこから企業の成長性が読み取れるようになります。企業が長期的に成長していけるかどうかは、単年の業績からだけでは判断できません。過去の決算書と比較しながら、将来を見据えて分析していく必要があります。

例えば、貸借対照表からは、企業が成長するためにどのような設備投資をしているかがわかります。また、過去の損益計算書と比較することで、売上高がどれだけ増加、または減少したのかを把握できます。

売上高と併せて売上総利益や営業利益、経常利益の比率も確認し、企業がバランス良く成長できているかを分析しましょう。

企業の収益性

企業の収益性も、決算書から読み取ることができます。貸借対照表や損益計算書は、企業の収益性分析にも役立ちます。収益性をはかる代表的な指標が、前述した売上高総利益率です。その他、売上高に対する営業利益の割合を示す「売上高営業利益率」からは、本業で効率良く稼げているかどうかがわかります。また、総資本に対する売上高の比率である「総資本回転率」からは、企業の資源を有効に利用できているかどうかを判断することができます。

企業の安全性

企業の安全性も、決算書から読み取ることができます。貸借対照表で自己資本比率が低下したり、キャッシュ・フロー計算書で現金が不足していたりする場合、経営状況の悪化が考えられます。

また、流動比率が100%を下回っていると、現在の負債に対して支払い能力が不足しているということになり、資金繰りが厳しくなっている可能性があります。決算書から経営悪化の兆候に気づき、改善へ向けて働きかけていけば、倒産リスクを防ぐこともできるでしょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

決算書の読み方を知って会社の財務状況を的確に把握しよう

決算書は、確定申告で税務署に提出するだけではなく、会社の経営状態や財務状況を把握するうえでも非常に重要な書類です。決算書の読み方を知れば、自社はもちろん他社の状況についても理解できるようになるでしょう。決算書の中でも特に重要とされるのが、貸借対照表、損益計算書、キャッシュ・フロー計算書の財務三表です。これらの書類を適切に読み解き、会社の将来的な成長へとつなげていくことが大切です。

決算書は日々の帳簿がもとになるため、記帳にミスや漏れがあると正しく作成できず、適正な分析もできません。「弥生会計 Next」などの会計ソフトを利用すれば、記帳の手間を大幅に軽減でき、貸借対照表や損益計算書も自動で作成が可能です。

また、「決算書作成機能」で作成した決算書はPDF保存や税務ソフト向けデータ出力にも対応しており、申告手続きを効率化できます。業務効率化と正しい経営分析のために、自社に合った会計ソフトの導入を検討してみてはいかがでしょうか。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者高崎文秀(税理士)

高崎文秀税理士事務所 代表税理士/株式会社マネーリンク 代表取締役

早稲田大学理工学部応用化学科卒

都内税理士事務所に税理士として勤務し、さまざまな規模の法人・個人のお客様を幅広く担当。2019年に独立開業し、現在は法人・個人事業者の税務顧問・節税サポート、個人の税務相談・サポート、企業買収支援、税務記事の監修など幅広く活動中。また通常の税理士業務の他、一般社団法人CSVOICE協会の認定経営支援責任者として、業績に悩む顧問先の経営改善を積極的に行っている。