廃業したら確定申告はどうなる?提出書類や申告のメリットを解説

監修者: 田中卓也(田中卓也税理士事務所)

更新

個人で事業を立ち上げるときや、運営しているとき、気に留めておきたいのが出口戦略です。「個人事業主は事業がうまくいっていれば何歳になっても働ける」といわれることもありますが、反対に、うまくいかない場合や、何らかの事情で別の仕事を始める場合は、廃業手続きをしなければなりません。

では、廃業の際に、確定申告は行わなければならないのでしょうか。ここでは、廃業したときの確定申告の必要性や申告期限、提出書類のほか、赤字で申告する場合のメリットなどを解説します。

なお、本記事は、令和7年度税制改正での2025年(令和7年)12月1日施行の内容を前提に記載をしております。また、この改正は原則として、2025年(令和7年)分以後の所得税について適用されます。

ただし、2025年(令和7年)11月までの給与及び公的年金等の源泉徴収事務に変更は生じません。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

廃業しても所得金額が基礎控除額以上なら確定申告が必要

廃業した年の税務上の所得金額が95万円(2024年分までは48万円)を超えている場合は、所得税の確定申告をしなければなりません。税務上の所得金額とは、その年の収入から経費を引いた金額です。所得金額が95万円(2024年分までは48万円)以下であれば、基礎控除によって課税所得となる所得金額が0円になるため、確定申告は不要になります。

また、税務上の所得金額が赤字になる場合は、確定申告の義務はないため、確定申告をせずに事業をたたむことも可能です。ただし、赤字でも確定申告をすることが禁止されているわけではなく、赤字で確定申告を行うメリットもあります。

個人事業主が事業をやめる理由はさまざまですが、中には、事業の拡大により法人化する場合も少なくありません。このようなケースを「法人成り」と呼びます。法人成りをした場合、個人事業は廃業することになりますが、この場合も基本的に確定申告は必要です。

法人設立初年度は、個人の確定申告と、新たに設立した法人の確定申告の両方を行ってください。個人の確定申告では、法人を設立するまでの期間の所得と、法人設立以降に法人から受け取る役員報酬の両方を申告しなければなりません。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

廃業した年の確定申告の申告期限

廃業した年の確定申告の期間は、基本的には通常の確定申告の期限と変わりません。1月1日から廃業日までの売上や経費を取りまとめて、原則として翌年2月16日から3月15日までに申告します。そのため、廃業のタイミングによっては、廃業してから確定申告までに長い期間が空くこともあります。廃業後でも確定申告の時期に多忙になっていたら、確定申告に時間を割けない可能性があるため、早めに確定申告の準備を進めておきましょう。

なお、廃業した年の確定申告でも、収支内訳書や青色申告決算書の提出が必要です。決算書上部には、「自」「至」といった形で、いつからいつまでの決算書なのかを記す欄があります。「至」には、廃業日を記入してください。ただし、廃業後にも売上などが発生する場合は「12月31日」としても問題ありません。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

廃業後の費用も経費に計上できる

廃業日より後に支払った費用も、事業に関係する費用は事業上の経費として計上可能です。個人事業の廃業にあたっては、廃業日以降に関連する支出が生じる可能性もありますが、「事業を廃止した場合の必要経費の特例![]() 」によって、経費への計上が認められています。この特例は、所得税法第63条に定められています。

」によって、経費への計上が認められています。この特例は、所得税法第63条に定められています。

特例を利用できる場合の要件は、以下のとおりです。

事業を廃止した場合の必要経費の特例を利用できる要件

- 不動産所得、事業所得、山林所得のいずれかを得るための事業を廃止した

- 廃止した事業の経費または損失のうち、廃業をしなかった場合は、その年以降の必要経費に算入できる経費がある

事業を廃業した後で発生する経費の例としては、以下のような費用が考えられます。

事業を廃業した後で発生する経費の主な例

- 在庫や備品などの処分費

- 廃業手続や廃業のお知らせに必要な切手代や交通費

- 廃業に関する手続きなどを司法書士や税理士に依頼した場合の報酬

- 電気代や電話代などの後払い料金(振替日に計上する場合)

廃業したとしても、その日を境にすべての支払いが止まるわけではありません。事業をたたむための支払いが発生する可能性もあります。廃業日後に発生した経費についても、忘れずに計上してください。

なお、廃業時点で減価償却中の資産がある場合は、廃業する年の減価償却費は廃業日までの月割りで計上します。1年分計上できるわけではありません。

併せて、償却しきれない残額については、廃業後の減価償却資産の取り扱いに応じて以下の対応をとります。

廃業後の未償却残高の取り扱い

- 減価償却資産をそのまま個人で使用する場合:特に対応は不要

- 減価償却資産を廃棄する場合:固定資産除却損として、減価償却費の残額を損失計上

- 減価償却資産を売却する場合:未償却分を減価償却資産の帳簿価額と見なして、譲渡所得を計算

廃業後は必要ない資産であれば、放置せずに廃棄することで節税できる可能性があります。減価償却資産を保有している方は、廃業前にどのように扱うか検討しておきましょう。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

赤字で廃業した場合に確定申告をするメリット

赤字で廃業した場合、確定申告をする義務はありませんが、赤字でも確定申告をしておくとさまざまなメリットがあります。

以下のような、赤字で確定申告をした場合のメリットも確認して、確定申告をするかどうか検討してください。

源泉徴収された所得税が還付される可能性がある

取引先から受け取る報酬から所得税が源泉徴収されている場合、赤字の申告をすることで、還付金を受け取れる可能性があります。

個人への原稿料や講演料、税理士報酬などを支払う場合、支払う側が所得税の源泉徴収をしなければなりません。源泉徴収されているかどうかは、企業に提出した請求書や振り込み金額などを確認すればわかります。

源泉徴収された所得税は、その後、報酬を支払った側が個人事業主に代わって国に納付します。個人事業主は年間の所得を確定申告して納税しますが、このとき、源泉徴収された所得税の金額を所得税額から差し引くことが可能です。

一方、源泉徴収された所得税があるにもかかわらず、納税すべき所得税がなかった個人事業主や源泉徴収された所得税より納税すべき所得税が少なかった個人事業主は、源泉徴収された所得税を返還してもらえます。これを所得税の還付と呼びます。

ただし、還付を受けるためには、その年の所得税額が発生しないことや、源泉徴収された所得税より納税すべき所得税が少ないことについて、確定申告で手続きしなければいけません。赤字でも源泉徴収された所得税がある、あるいは源泉徴収された所得税より納税すべき所得税が少ない場合であれば、確定申告をした方が良いといえます。

非課税証明書の発行が可能になる

赤字で確定申告をすると、非課税証明書の発行が可能になるといったメリットもあります。非課税証明書とは、自治体が発行する、所得額や住民税が非課税であることを証明する書類です。所得税の確定申告を行えば、自治体に情報が共有されるため、自治体での非課税証明書の発行が可能になります。

非課税証明書は、児童手当の申請や保育園の申し込み、奨学金の申請などで、所得金額を証明するために必要になる場合があります。確定申告書の控えによって所得がないことを証明できるケースもありますが、自治体による証明書以外の書類を受け付けていないケースもあるため、その場合は非課税証明書が必要です。

なお、確定申告をしていなくても、住民税の申告をすれば、非課税証明書を取得できます。とはいえ、通常、所得税の申告手続きをすると住民税の申告も兼ねることになるため、その他のメリットがある確定申告をしておくのがおすすめです。

国民健康保険料の軽減措置を受けられる可能性がある

赤字でも確定申告をすれば、国民健康保険料の軽減措置を受けられる可能性がある点もメリットです。国民健康保険料には、所得が法令で定められた基準以下となっている方に対する保険料の軽減措置が設けられています。赤字の確定申告によって、所得がないこと、あるいは所得の金額が少ないことが証明できれば、軽減措置を受けられる可能性があります。

国民健康保険料には、所得や資産額に応じて金額が変動する所得割、資産割の部分と、所得にかかわらず負担しなければならない均等割、平等割の部分があり、軽減措置では均等割、平等割の部分の減額が可能です。減額割合は、世帯の所得額に応じて7割、5割、2割のいずれかです。

なお、確定申告をしなかった場合は、所得額を0円と見なして国民健康保険料の計算が行われる自治体もありますが、均等割と平等割の軽減は受けられません。また、高額療養費の限度額が高くなるといった不利益を被る場合もあるため、確定申告を行い、国民健康保険の算定をしておくことをおすすめします。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

廃業する際の提出書類

個人事業を廃業するときには、さまざまな書類を提出する必要があります。状況によって、提出の要否が変わる書類もあります。

廃業時に提出が必要になる可能性のある主な書類は、以下の6種類です。

個人事業の開業・廃業等届出書

「個人事業の開業・廃業等届出書![]() 」は、廃業するすべての個人事業主が提出しなければならない書類です。廃業から1か月以内に管轄の税務署に提出しましょう。個人事業を法人化する場合でも、同様の手続きが必要です。一方、休業する場合であれば提出は不要です。

」は、廃業するすべての個人事業主が提出しなければならない書類です。廃業から1か月以内に管轄の税務署に提出しましょう。個人事業を法人化する場合でも、同様の手続きが必要です。一方、休業する場合であれば提出は不要です。

青色申告の取りやめ届出書

青色申告事業者が廃業する場合は、「所得税の青色申告の取りやめ届出書![]() 」も提出する必要があります。提出期限は青色申告を取りやめたい年の翌年3月15日までですが、個人事業の開業・廃業等届出書と同時に提出するのが一般的です。提出先は管轄の税務署です。個人事業の開業・廃業等届出書に同時提出の有無を記載する欄があるので、提出する場合は◯をつけましょう。

」も提出する必要があります。提出期限は青色申告を取りやめたい年の翌年3月15日までですが、個人事業の開業・廃業等届出書と同時に提出するのが一般的です。提出先は管轄の税務署です。個人事業の開業・廃業等届出書に同時提出の有無を記載する欄があるので、提出する場合は◯をつけましょう。

消費税の事業廃止届出書

消費税の課税事業者が廃業する場合は、消費税の「事業廃止届出書![]() 」を提出します。提出先は管轄の税務署で、提出期限は「廃業後速やかに」と定められています。

」を提出します。提出先は管轄の税務署で、提出期限は「廃業後速やかに」と定められています。

なお、適格請求書発行事業者である場合、事業廃止届出書を提出すれば、適格請求書発行事業者の登録の取り消しを求める手続きは不要です。

給与支払事務所等の開設・移転・廃止の届出書

従業員を雇用して給与を支払っている事業者が廃業する場合は、「給与支払事務所等の開設・移転・廃止届出書![]() 」を提出する必要があります。提出期限は廃業から1か月以内です。個人事業の開業・廃業等届出書等と同様に、管轄の税務署に提出しましょう。

」を提出する必要があります。提出期限は廃業から1か月以内です。個人事業の開業・廃業等届出書等と同様に、管轄の税務署に提出しましょう。

所得税及び復興特別所得税の予定納税額の減額申請書

予定納税をしていて廃業する場合は、「所得税及び復興特別所得税の予定納税額の減額申請書![]() 」を管轄の税務署に提出すれば、予定納税額を減額できる可能性があります。減額の申請ができるのは、予定納税をしている事業者のうち、予定納税の額が実際に納付すべき所得税額を上回ると見込まれる場合です。なお、減額申請をせずに、予定納税をしてから、確定申告で還付を受けることもできます。

」を管轄の税務署に提出すれば、予定納税額を減額できる可能性があります。減額の申請ができるのは、予定納税をしている事業者のうち、予定納税の額が実際に納付すべき所得税額を上回ると見込まれる場合です。なお、減額申請をせずに、予定納税をしてから、確定申告で還付を受けることもできます。

個人事業税の事業廃止に関する届出書

個人事業税の対象となる事業を営んでいる場合は、個人事業税の事業を廃止したことを管轄の都道府県税事務所に届け出る必要があります。具体的な書式などは地域によって異なるため、個別に確認してください。

提出期限も地域によって異なりますが、廃業した日から10日以内といった短い期限が設定されている場合もあるため、事前に調べておくことをおすすめします。

なお、個人事業税は通常、所得があった翌年に納税通知書が送られてきますが、廃業があった場合は、その都度納税通知書が送られてくる自治体もあります。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

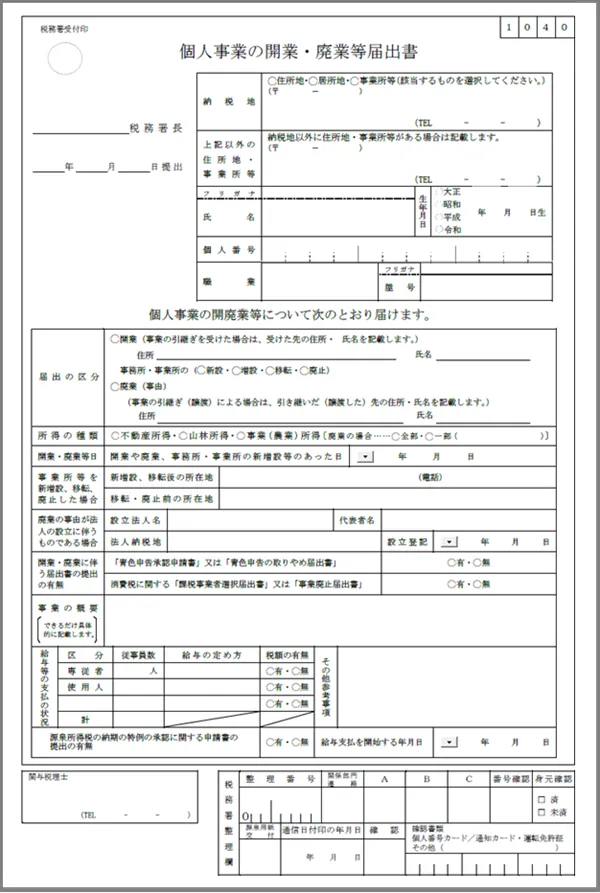

個人事業の開業・廃業等届出書の書き方

個人事業を廃業する際は、個人事業の開業・廃業等届出書を管轄の税務署に提出しなければなりません。

記入項目の書き方を紹介します。

個人事業の開業・廃止等届出書の書式見本

-

※国税庁「A1-5 個人事業の開業届出・廃業届出等手続

」

」

提出先の税務署長名や、マイナンバーを含む提出者の情報を記載しましょう。屋号がない場合は未記入で問題ありません。

その他の欄には、以下の内容を記載します。

| 記載項目 | 記載内容 |

|---|---|

| 届出の区分 | 廃業にチェックをつけ、「事由」には廃業の理由を記載。「高齢のため」「売上減少のため」など、特に決まりはない |

| 所得の種類 | 営んでいる事業の所得にすべてチェックをつけ、右側の欄では廃業する所得を記載。すべての事業を廃業する場合、右側の欄では全部を選択 |

| 開業・廃業日等 | 廃業する日を記載 |

| 開業・廃業に伴う届出書の提出の有無 | 同時に提出する届出書がある場合は有にチェックをつける |

| 事業の概要 | どのような事業を行っていたのかを具体的に記載 |

そのほかの欄も、該当する場合に事実に即して記載します。提出方法は、管轄の税務署への持ち込み、郵送、e-Taxのいずれかです。持ち込みまたは郵送の場合は、マイナンバーと身元確認ができる本人確認書類の写しを添付しましょう。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

個人事業主から法人成りする場合に必要なこと

個人事業主が法人成りする場合は、法人の設立と個人事業の廃業を並行して進めていく必要があります。法人を設立し、個人事業の廃業手続きを行い、資産や負債、許認可、契約関係を引き継ぐといった手順で進めます。

法人の設立に必要な手続きは、定款(ていかん)の作成と認証、資本金の払い込み、設立登記などです。司法書士に依頼すると、スムーズに対応できます。

また、法人成りならではの注意点として、資産や負債の引き継ぎがあげられます。個人事業で保有していた設備や在庫などを法人が引き継ぐ際、個人事業主側からみると法人への譲渡となるため、棚卸資産の引き継ぎであれば事業所得として、工具・器具・備品の引き継ぎであれば譲渡所得としての申告が必要です。

併せて、許認可関係や賃貸オフィスなどの契約の名義変更、法人名義での口座開設といった各種手続きも必要です。さまざまな対応が必要になるため、計画的に進めましょう。

法人成りについては以下の記事で詳しく解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

廃業するときも適切に確定申告をしよう

廃業するときも、税務上の所得金額が95万円(2024年分までは48万円)を超えている場合は、確定申告をしなければなりません。また、赤字であっても確定申告をして所得を確定させれば、さまざまなメリットがあります。

「やよいの青色申告 オンライン」、「やよいの白色申告 オンライン」を利用すれば、廃業時の確定申告もスムーズです。また、法人成りによって廃業する場合は、「弥生のかんたん会社設立」もご活用ください。

廃業や法人成りにはさまざまな手続きが必要になるため、システムを活用してできるだけ手間なく進めましょう。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者田中卓也(田中卓也税理士事務所)

税理士、CFP®

1964年東京都生まれ。中央大学商学部卒。

東京都内の税理士事務所にて13年半の勤務を経て独立・開業。

従来の記帳代行・税務相談・税務申告といった分野のみならず、事業計画の作成・サポートなどの経営相談、よくわかるキャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・次号継承対策など、多岐に渡って経営者や個人事業主のサポートに努める。一生活者の視点にたった講演活動や講師、執筆活動にも携わる。