所得税とは?計算方法や税率、節税対策をわかりやすく解説

監修者: 田中卓也(田中卓也税理士事務所)

更新

個人事業主は、1年間で得た所得に対する所得税を、自分で計算して納めます。会社員の場合、基本的には給与が支払われる際に所得税が自動的に徴収され、年末調整で精算されるので、自分で計算する必要はありませんが、所得税のしくみを知ることで節税できることがあります。では、所得税とは、どのような方法で計算するのでしょうか。

ここでは、所得税の計算方法や税率、申告方法のほか、控除などの節税対策について解説します。

なお、本記事は、令和7年度税制改正の内容を踏まえています。ここでの項目に関する改正は2025年(令和7年)12月1日に施行され、2025年分以後の所得税について適用されます。よって、2025年11月までの源泉徴収事務には変更は生じず、2025年12月に行う年末調整など、2025年12月以後の源泉徴収事務に変更が生じることとなります。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

所得税とは個人の年間所得合計額にかかる税金のこと

所得税とは、1月1日から12月31日までの1年間で、個人が得た所得の合計額にかかる税金です。所得がある方は、基本的に自分で所得税を計算し、計算結果を税務署に確定申告して、所得税を納めなければなりません。

所得とは、収入から経費を引いた金額です。個人事業主の所得は「総収入額-必要経費」で求められますが、会社員も、給与所得控除と呼ばれる必要経費を概算した金額を給与収入から差し引いて、所得を求めることになります。これらの金額から、所得控除と呼ばれる控除額を差し引いて、課税される所得金額を算出します。

したがって、所得より所得控除が大きければ、所得があっても結果として課税される金額が0円になり、所得税は課税されません。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

所得税の計算方法

所得税額は、1年間の収入から経費と所得控除分を差し引いた「課税所得」に税率をかけ、税額控除分を差し引くことで求められます。

- 所得税の計算方法

-

-

1.収入の合計額を求める

-

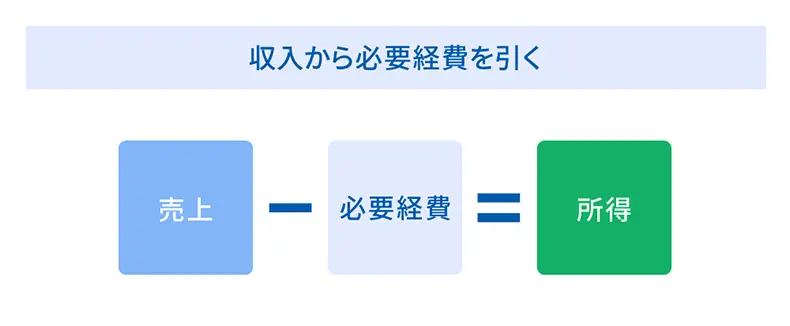

2.収入から必要経費を引く

-

3.「2」から所得控除額を引く

-

4.「3」に所得税率を掛けて、税額控除前の所得税額を算出する

-

5.「4」から税額控除額を引いて、復興特別所得税を計算し、所得税額を算出する

-

ここでは、順を追って計算方法を詳しく解説します。

なお、給与所得者の場合は、上記の「1」「2」の代わりに「給与収入-給与所得控除=所得」を計算し、その後の流れは同じです。

1. 収入の合計額を求める

所得税額を計算するための最初のステップは、1年間の収入の合計額を求めることです。ただし、個人事業主と給与所得者では、年間収入の考え方が異なります。

個人事業主の場合、1月から12月までの売上の合計額が年間収入です。原則として売上が立った日が基準となり、12月までに入金しているか否かは問いません。例えば、当月末締め翌月末払いの会社との取引では、12月に納品した商品やサービスの対価は翌年1月に入金されますが、このような取引も12月の収入として考えます。

一方、会社員やパート、アルバイト、派遣社員などの給与所得者は、1月から12月に支給された給与や賞与の合計額が年間収入です。「何月に働いた分の給与か」ではなく、あくまでも支給日を基準にして考えます。

なお、給与所得者の収入の合計額を求める際は、一部非課税の手当がある点に注意してください。所得税がかからない手当は、収入の合計額に含める必要がありません。具体的には、給与に加算して支給される最も経済的かつ合理的と認められる通勤経路における一定金額以下の通勤手当や、一定金額以下の日直・宿直手当、出張旅費などが該当します。

2. 収入から必要経費を引く

収入の合計額を算出したら、その合計額から1年間の必要経費を差し引きます。個人事業主は、売上を上げるために必要な売上原価や消耗品費、光熱費などを経費として計上できます。帳簿に記録した1年間の必要経費の額を合計して、売上の合計額から差し引きましょう。この、収入(売上)の合計額から必要経費額を差し引いた金額を「所得」と言います。

青色申告特別控除を利用する場合は、この所得を算出する際に、青色申告特別控除額も一緒に差し引きます。青色申告特別控除とは、青色申告で確定申告を行う個人事業主が、所得から一定額を差し引ける制度です。控除額は適用要件によって異なり、10万円、55万円、65万円のいずれかになります。

もしも赤字になった場合は、同じ1年間の利益・損失を合算する損益通算することで、納める税金額を抑えられることがあります。損益通算するには、確定申告が必要です。個人事業主は、赤字の場合は確定申告の義務はありませんが、他に給与所得などがあり損益通算を活用する、あるいは損益通算し、なお、差し引けない赤字がある青色申告者の場合にはこのように確定申告をした方が良いケースもあります。

損益通算は自由にできるものではなく、所得の種類や内容によって、できるものとできないものがありますので詳細を確認することが大切です。

なお、給与所得者は、給与所得控除の額を経費の代わりに差し引きます。給与所得控除の額は年収によって異なり、以下の表の金額を差し引くことが可能です。

給与収入金額ごとの給与所得控除額

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

|---|---|

| 190万円以下 | 65万円 |

| 190万円超360万円以下 | 収入金額×30%+8万円 |

| 360万円超660万円以下 | 収入金額×20%+44万円 |

| 660万円超850万円以下 | 収入金額×10%+110万円 |

| 850万円超 | 195万円(上限) |

-

※国税庁「No.1410 給与所得控除

」

」

-

※国税庁「令和7年度税制改正(基礎控除の見直し等関係)Q&A」

所得控除や損益通算については以下の記事で詳しく解説していますので参考にしてください。

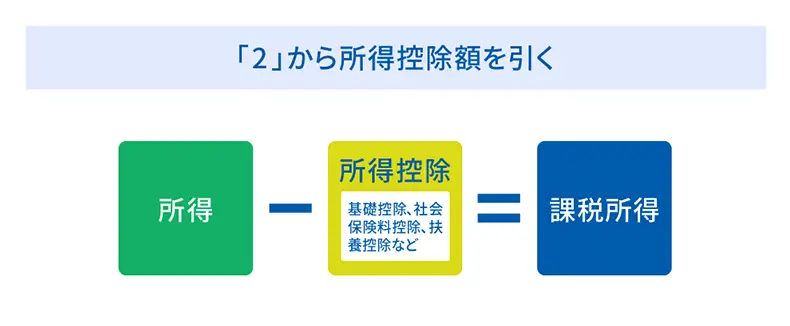

3.「2」から所得控除額を引く

収入から経費を差し引いた金額を算出したら、そこから所得控除の金額を引いて、課税所得額を求めます。

所得控除とは、収入から経費を差し引いて計算した所得金額を減額できる制度です。所得控除は、全部で15種類あります。例えば、基礎控除、社会保険料控除、扶養控除、生命保険料控除などがあり、利用できる方の要件も異なります。所得控除は、年末調整で適用されているものを除き、原則として確定申告をしなければ利用できません。

所得控除については以下の記事で詳しく解説していますので参考にしてください。

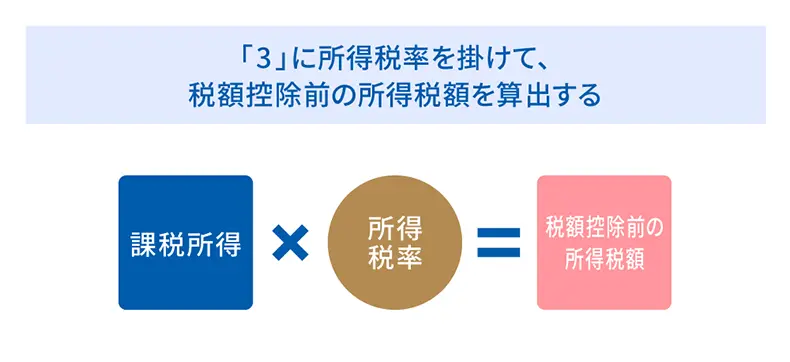

4. 「3」に所得税率を掛けて、税額控除前の所得税額を算出する

課税所得額を求めたら、所得税率を掛けて、所得税額を算出します。

所得税率は、課税所得が高い部分ほど高くなっていくため、計算が複雑です。例えば、課税所得300万円の場合、195万円までの部分にかかる税率とそれを超える部分にかかる税率が変わります。

課税される所得金額(1,000円未満の端数金額を切り捨てた後の金額)に対する所得税額の計算を簡単にするために、以下の「所得税の速算表」が用意されています。

所得税の速算表

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から194万9,000円まで | 5% | 0円 |

| 195万円から329万9,000円まで | 10% | 9万7,500円 |

| 330万円から694万9,000円まで | 20% | 42万7,500円 |

| 695万円から899万9,000円まで | 23% | 63万6,000円 |

| 900万円から1,799万9,000円まで | 33% | 153万6,000円 |

| 1,800万円から3,999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

-

※国税庁「No.2260 所得税の税率」

この速算表を用いると、税額を調べたい課税所得額が該当する欄の税率を課税所得額に掛けて、控除額を引くことで、税額控除前の所得税額を求めることが可能です。

例えば、課税所得額300万円の所得税額は以下のように計算できます。

- 課税所得額300万円の方の税額控除前所得税額の算出例

- 300万円×10%-9万7,500円=20万2,500円

なお、給与所得や不動産所得、事業所得、一時所得、雑所得などの税額は、所得の額を合計してから上記の所得税率によって計算しますが、土地・建物や株式の譲渡所得、退職所得、山林所得といった所得は、これらの所得とは分離して税額を計算します。

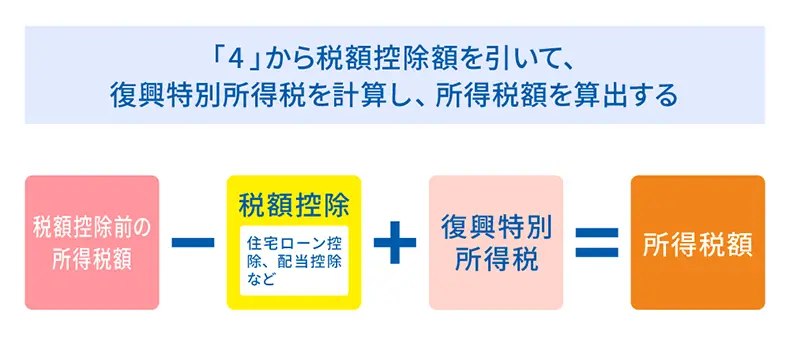

5. 「4」から税額控除額を引いて、復興特別所得税を計算し、所得税額を算出する

税額控除前の所得税額が計算できたら、そこから税額控除の金額を引いて、最終的な所得税額を算出します。税額控除とは、所得税の税額から直接差し引ける控除のことです。配当控除や住宅借入金等特別控除(住宅ローン控除)などの種類があります。例えば、課税所得金額300万円の方が、15万円の住宅ローン控除を利用できる場合、所得税額は「20万2,500円-15万円=5万2,500円」となります。

これで、所得税の基本的な計算は完了ですが、2037年までは所得税の他に復興特別所得税も納付しなければなりません。算出した所得税額に2.1%を掛けて、復興特別所得税額を求めましょう。所得税額が5万2,500円であれば「5万2,500円×2.1%=1,102.5円」となります。端数は切り捨てるため、復興特別所得税は1,102円です。

よって、年間所得にかかる所得税額は「5万2,500円+1,102円=5万3,602円」となりますが、実際に申告書を作成する際には、この所得税額から源泉徴収税額や予定納税額が差し引かれ、納めるべき税金が残っている場合は100円未満を切り捨てて計算します。

したがって、この例で5万3,602円が確定納税額となった場合、100円未満の端数は切り捨て処理がなされるので、最終的に納める税額は5万3,600円です。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

源泉所得税と所得税の違い

源泉所得税と所得税の違いは、所得税を国に納めるのが、本人か源泉徴収義務者かといった点です。

源泉所得税は、会社があらかじめ給与などから天引きして、所得を得た本人に代わって所得税を国に納める制度です。所得税は年間の所得に対してかかる税金であるため、12月が終わって1年分の所得額が確定するまで所得税の金額はわかりません。しかし、会社員は毎月給与を得ていて年間のおおよその所得税額はあらかじめ見当が付きます。そのため、会社員それぞれの所得税の見込み額も計算可能です。

さらに、会社員から所得税を確実に徴収するには、会社員それぞれに計算させるよりも、会社員に給与を支払っている会社が全員分の所得税を一括して計算し、国に納める方が効率的です。そこで、毎月の給与や賞与から仮の金額で所得税を源泉徴収して、会社を通して国に納付しておくしくみが採用されています。

実際の所得税の計算では、年間の所得額や15種類の所得控除、税額控除などを反映させて税額を確定します。一方、源泉所得税の計算では、その月における社会保険料控除後の給与の金額と扶養親族等の数といった要素で税額が決まり、一部の控除しか考慮しません。そのため、考慮されていない所得控除、税額控除などを適用した場合に、本来の所得税額と源泉徴収された所得税額にズレが生じます。このズレを調整するのが、年末調整です。

なお、給与所得者のほか、個人事業主などの報酬からも源泉所得税が差し引かれることがあります。原稿料やデザイン報酬、講演報酬、税理士報酬などは、所得税の源泉徴収が義務付けられている取引です。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

所得の種類

事業所得や給与所得など所得税がかかる所得は、所得税法上で10種類に分類されています。所得の種類によって、白色申告や青色申告など確定申告の方法も異なります。所得の種類や青色申告の可否については、以下の表のとおりです。

所得の種類と内容

| 所得の種類 | 内容 | 青色申告の可否 |

|---|---|---|

| 事業所得 |

|

◯ |

| 不動産所得 | 土地、建物、船舶、航空機などを貸して得た所得(不動産の売買による所得は含まない) | ◯(青色申告特別控除55万円または65万円を利用できるのは事業的規模の不動産所得のみ) |

| 利子所得 | 預貯金や特定公社債の利子などの所得 | × |

| 配当所得 | 株式の配当金や投資信託の分配金などの所得 | × |

| 給与所得 | 給与、賞与などの所得 | × |

| 雑所得(公的年金等・業務・その他) |

|

× |

| 譲渡所得 | 土地、建物、株式、金地金、ゴルフ会員権などを有償で譲渡したことによる所得(土地、建物、株式等の譲渡については事業所得、雑所得となるものを除く) | × |

| 一時所得 | 生命保険の一時金、賞金、懸賞金、一時払養老保険(保険期間等が5年以下のものなど一定の場合を除く)などの所得 | × |

| 山林所得 | 所有期間が5年を超える山林を伐採し、または立木のまま譲渡したときの所得(5年以内の場合は事業所得または雑所得に該当) | ◯(青色申告特別控除55万円または65万円の利用不可) |

| 退職所得 | 退職金、一時払の確定拠出年金の老齢給付金などの所得 | × |

-

※国税庁「所得の種類と課税方法」に基づいて作成

なお、所得税の計算は基本的に、各種の所得金額を合計して所得税額を計算する総合課税を行いますが、所得によっては他の所得とは分離させて所得税額を計算する分離課税で行うものもあります。

総合課税で計算するのは、個人事業主の事業所得や不動産所得、会社員の給与所得などです。総合課税では、各所得の合計額から所得控除額を差し引いて課税総所得金額を求め、最後に税率を掛けて税額を計算します。

一方、分離課税で計算するのは、株式で得た利益や不動産を売って得た利益、退職所得などです。分離課税で計算する所得については、個別に税率などが定められているので、他の所得と合算せず、単独で税額を計算します。

また、所得控除については、まず総合課税される所得から差し引かれますが、控除しきれない部分があれば、分離課税される所得から差し引くことが可能です。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

青色申告が可能な所得

青色申告を行うと、最大65万円の青色申告特別控除が利用でき、課税所得を抑えることにつながります。ただし、所得の中でも青色申告が利用できるのは、事業所得、不動産所得、山林所得だけです。例えば、副業の所得が事業所得ではなく雑所得に分類されている場合は、青色申告を選べません。事業所得、不動産所得、山林所得がない個人、あるいは、青色申告を行わない事業者は、白色申告で確定申告することになります。

ここでは、青色申告が可能な事業所得、不動産所得、山林所得それぞれの所得にあたる例や注意点について解説します。

事業所得

事業所得とは、農業、漁業、製造業、卸売業、小売業、サービス業その他の事業を営んでいる人の事業から生ずる所得のことです。ただし、不動産の貸付けや山林の譲渡による所得は事業所得に含まず、不動産所得や山林所得になります。

なお、農業からの所得は事業所得ですが、確定申告時に提出する「青色申告決算書」と「収支内訳書」の様式は、その他の事業所得と異なります。いずれの書類も農業所得用の様式が用意されているので、間違えないように注意しましょう。確定申告書 第一表・第二表については同じです。

不動産所得

不動産所得とは、土地や建物、航空機、船舶などの貸付けによって得た所得のことです。不動産の売買による所得は不動産所得には含まれず、譲渡所得になります。また、食事やサービスの提供が主となるホテル業などの所得は事業所得になるため、不動産所得には含まれません。

なお、不動産所得で65万円または55万円の青色申告特別控除を受けるには、不動産貸付けが社会通念上、事業的な規模であることが要件になります。不動産貸付けが事業的な規模として扱われる目安は、以下の通りです。事業的な規模ではない場合、青色申告特別控除の額は最大10万円になります。

- 事業的規模とみなされる賃貸物件の規模の目安

-

- アパートの場合:貸与できる独立した部屋数が10室以上

- 戸建ての場合:物件数がおおむね5棟以上(おおむね戸建て1棟でアパート2室と同等とされる)

- 駐車場の場合:50台以上(おおむね5台分でアパート1室と同等とされる)

よって、アパートの部屋数8室、および駐車場10台という場合には、「8室+2室相当(駐車場10台分)=10室」となるため、上記基準を満たすこととなります。

山林所得

山林所得は、所有期間が5年を超えた山林を伐採して譲渡したり、立木のままで譲渡したりすることで得た所得のことです。所有期間が5年未満のうちに譲渡した場合は、内容に応じて事業所得か雑所得に分類されます。

なお、山林を土地付きで譲渡する場合、土地の部分は譲渡所得になります。山林所得は、「総収入金額-必要経費-最大50万円の特別控除」で計算し、他の所得とは合算しないで税額を計算する分離課税となる点には注意しましょう。

また、山林所得者は65万円または55万円の青色申告特別控除を受けられず、控除額は10万円になります。

青色申告については以下の記事で詳しく解説していますので参考にしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

所得税がかかる年収

所得税は、収入から必要経費と所得控除を引いた後の課税所得額に税率を掛けて計算するため、課税所得額が0円以下であれば、所得税はかかりません。

また、合計所得金額が一定額以下なら適用される所得控除として、基礎控除があります。基礎控除は合計所得金額が2,500万円以下の方が対象です。所得額にこれらの控除を反映させた後の金額が0円以下なら、所得税はかかりません。所得は収入から必要経費を差し引いて計算しますが、給与所得者の場合、必要経費が給与所得控除という名称に置き換わり、一定の額を収入から差し引けます。

ここでは、個人事業主と給与所得者それぞれについて、基礎控除などの範囲を超えて所得税がかかる年収がいくらからなのかを確認していきましょう。

個人事業主は年間所得金額が95万円を超えてから

個人事業主は、売上から経費を引いた年間所得金額が95万円(2024年分までは48万円)を超え、他に差し引く所得控除がなければ所得税がかかります。

個人事業主の場合、年間所得金額が132万円以下の方は、基礎控除額最大の95万円が適用されます。そのため、年間所得金額が95万円を超えなければ、基礎控除を差し引くだけで課税所得は0円となるので、所得税はかかりません。なお95万円を超えていたとしても、その他の控除を反映させた結果、課税所得額が0円になる可能性はあります。

なお、個人事業主は収入から経費を差し引いて所得を計算する際、さらに青色申告特別控除の額も差し引くことができます。ただし、青色申告特別控除は、確定申告をしなければ利用できません。青色申告特別控除を利用したとして課税所得が0円になる場合でも、誤って確定申告は不要だと判断しないようにしてください。特に55万円、または65万円の青色申告特別控除を適用したい場合、貸借対照表および損益計算書を確定申告書に添付し、青色申告特別控除の適用を受ける金額を記載して、その年の確定申告期限までに申告することが必要です。

また、基礎控除に加えて各種控除の適用を受けると課税所得が0円になるという場合も同様です。社会保険料控除、医療費控除といった基礎控除以外の所得控除を個人事業主が利用する際には、確定申告が必要になります。このような場合は、課税所得が0円でも確定申告を忘れずに行うようにしましょう。

合計所得金額別の基礎控除額(色枠内が改正された範囲)

| 年間の合計所得金額 (収入が給与だけの場合※注3) |

控除額 | ||

|---|---|---|---|

| 改正後(※注1) | 改正前(2024年分まで) | ||

| 2025年分・2026年分 | 2027年分 | ||

| 132万円以下 (200万3,999円以下) |

95万円(※注2) | 48万円 | |

| 132万円超336万円以下 (200万3,999円超475万1,999円以下) |

88万円(※注2) | 58万円 | |

| 336万円超489万円以下 (475万1,999円超665万5,556円以下) |

68万円(※注2) | ||

| 489万円超655万円以下 (665万5,556円超850万以下) |

63万円(※注2) | ||

| 655万円超2,350万円以下 (850万円超2,545万円以下) |

58万円 | ||

| 2,350万円超2,400万円以下 (2,545万円超2,595万円以下) |

48万円 | 48万円 | 48万円 |

| 2,400万円超2,450万円以下 (2,595万円超2,645万円以下) |

32万円 | 32万円 | 32万円 |

| 2,450万円超2,500万円以下 (2,645万円超2,695万円以下) |

16万円 | 16万円 | 16万円 |

| 2,500万円超 (2,695万円超) |

0円 | 0円 | 0円 |

-

※国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」を基に作成

- (注)1: 改正後の所得税法第86条の規定による基礎控除額58万円に、改正後の租税特別措置法第41条の16の2の規定による加算 額を加算した額となります。

- 2: 58万円にそれぞれ37万円、30万円、10万円、5万円を加算した金額となります。なお、この加算は、居住者についてのみ適用があります。

- 3: 特定支出控除や所得金額調整控除の適用がある場合には、表の金額とは異なります。

一方、給与所得者が「医療費控除の適用を受けたいので確定申告する」といった場合には、年末調整で処理の対象から外れた雑損控除、医療費控除、寄附金控除の項目だけ確定申告書の内容に含めて、正しい税額を計算することになります。所得控除額が増えるので、結果として課税所得が下がり、税負担が減少します。

給与所得者は年収160万円を超えてから

給与所得者の場合は、年収が160万円(2024年分までは103万円)を超え、他に差し引く所得控除がなければ所得税がかかります。

給与所得控除の金額は、令和7年度税制改正後、収入が162万5,000円以下の場合、65万円です(2024年分までは55万円)。これに加え、合計所得金額が132万円以下の方には、基礎控除の95万円が適用されます。そのため、収入が162万5,000円以下の方であれば、65万円+95万円=160万円の控除を利用できます。

例えば、年収が160万円以下であれば、「収入-給与所得控除-基礎控除」で計算される課税所得の額が0円になるため、所得税はかかりません。なお、給与収入が160万円超でも、扶養控除や配偶者控除といったその他の控除を反映させた結果、所得税がかからないこともあります。

給与所得控除額(色枠内が改正された範囲)

| 給与の収入金額 | 給与所得控除額 | |

|---|---|---|

| 改正後(2025年以後) | 改正前(2024年以前) | |

| 162万5,000円以下 | 65万円 | 55万円 |

| 162万5,000円超180万円以下 | 収入金額×40%-10万円 | |

| 180万円超190万円以下 | 収入金額×30%+8万円 | |

| 190万円超360万円以下 | 収入金額×30%+8万円 | 収入金額×30%+8万円 |

| 360万円超660万円以下 | 収入金額×20%+44万円 | 収入金額×20%+44万円 |

| 660万円超850万円以下 | 収入金額×10%+110万円 | 収入金額×10%+110万円 |

| 850万円超 | 195万円(上限) | 195万円(上限) |

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

個人事業主の所得税の納付方法

個人事業主は、所得が基礎控除の範囲を超えている場合は、確定申告で自らの所得税額を申告しなければなりません。確定申告をしたら、申告した納税額を納付期限までに納めることも必要です。日々の取引を正しく記帳し、記帳した事実に基づいて申告を行ってください。

個人事業主の確定申告では、確定申告書と決算書を提出します。決算書として作成する書類は青色申告と白色申告で異なり、青色申告者の場合は青色申告決算書、白色申告者の場合は収支内訳書を作成します。1月1日から12月31日までの収入や経費などをまとめて、書類を作成しなければなりません。

確定申告書の提出期限は、申告をする年の翌年2月16日から3月15日(土日祝日に重なる場合は翌平日)まで、提出先は住所地を管轄する税務署です。税務署への持ち込みや郵送のほか、e-Taxで電子申告することもできます。e-Taxの利用は、65万円の青色申告特別控除の条件にもなっているため、利用できないか検討してみましょう。

確定申告書で申告した所得税額は、同じく原則として3月15日までに任意の方法で納付します。納税の方法は下記のとおりです。

- 所得税の納税方法

-

- 金融機関または税務署の窓口での現金納付

- 指定された金融機関の預貯金口座からの振替納税

- e-Taxによって口座振替で納付

- インターネットバンキングやATMを使って納付

- クレジットカードによる納付

- スマートフォンアプリ納付

- QRコード※によるコンビニエンスストアでの納付

- ※QRコードは、株式会社デンソーウェーブの登録商標です。

なお、振替納税を希望する場合は、3月15日までに届出が必要です。その後、例年4月中旬から下旬に所得税が引き落とされます。

確定申告の納税方法については以下の記事で詳しく解説していますので参考にしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

給与所得と副業による給与所得・事業所得・雑所得などの両方がある場合は確定申告が必要

勤務先で年末調整を受けた給与所得者でも、年末調整を受けた本業以外に、給与収入や事業所得、雑所得などの副業による収入が合計20万円超ある場合は、確定申告が必要です。例えば、副業でアルバイトをしている場合や、記帳や帳簿書類の保存を行って事業的規模のビジネスを運営している場合、業務委託によるフードデリバリーの収入がある場合などでは、20万円超か、20万円以下かを基準に確定申告の要否を判断します。

本業の給与以外に20万円を超えた副業収入がある方は、会社で年末調整を受けた後、確定申告を行い、副業収入に関する所得税を納税してください。

ただし、「医療費控除を受ける」「初年度の住宅ローン控除を受けたい」といった場合のように、他の事由で確定申告を行う場合には、20万円以下の副業収入であっても確定申告の内容に含めることとなります。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

個人事業主の所得税の節税方法

個人事業主は、さまざまな工夫をすることで所得税の節税につなげることが可能です。

主な所得税の節税方法としては、以下のようなものがあります。

個人事業主の所得税の主な節税方法

| 節税方法 | 詳細 |

|---|---|

| 必要経費の計上漏れをなくす | プライベートと事業の両方に使用しているものは、家事按分をして経費に計上する。事業に使用している車の関連費用も忘れずに行う |

| 所得控除と税額控除を活用する | 所得から差し引ける所得控除と、税額から差し引ける税額控除を漏れなく活用する。 所得控除の主な例は、基礎控除のほか、社会保険料控除や配偶者控除、扶養控除、医療費控除など。税額控除の主な例は、住宅ローン控除や配当控除、認定NPO法人等寄附金特別控除などがある |

| 青色申告をする | 青色申告であれば、65万円または55万円、10万円の青色申告特別控除を利用できる。また、30万円以下の減価償却資産の特例、青色事業専従者給与、赤字の3年間に渡る繰り越しなども利用できる。ただし、申告する年の3月15日まで(その年の1月16日以後、新たに事業を開始した場合には、その事業開始などの日から2か月以内)に「所得税の青色申告承認申請書 |

| 小規模企業共済への加入を検討する | 小規模企業共済は、個人事業主の廃業後や老後を支える共済制度。掛金に一定額を上乗せした金額を受け取れ、一時金で受け取れば退職金として退職所得控除を、年金形式で受け取れば公的年金控除を受けることが可能。また、小規模企業共済の掛け金は、全額所得控除の対象になる |

| 国民年金基金やiDeCo(個人型確定拠出年金:イデコ)への加入を検討する | 国民年金基金やiDeCoの拠出金は、全額所得控除の対象になる。掛金の上限は、個人事業主の場合、国民年金基金とiDeCo、合計で月額6万8,000円までとなる |

| 経営セーフティ共済への加入を検討する | 経営セーフティ共済は、取引先から売掛金などの回収ができなくなったときに備える共済制度。経営セーフティ共済の掛け金は、全額経費に計上できる |

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

所得税のしくみを知り、計算と申告をスムーズに行おう

個人事業主や、給与所得の他に事業所得や雑所得などがある方は、所得税の計算や申告を自分で行わなければなりません。正しく申告をするために、申告ソフトを活用しましょう。

「やよいの青色申告 オンライン」や「やよいの白色申告 オンライン」なら、簿記の知識がない方でも簡単に所得税の申告が可能です。特に個人事業主の方には「やよいの青色申告 オンライン」で、節税メリットの大きい青色申告を活用することをおすすめします。まずは1年間の無料お試しで、青色申告に挑戦してみてはいかがでしょうか。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

よくあるご質問

所得税をわかりやすく解説するとどのような税金ですか?

所得税は、1月1日から12月31日までの1年間で、個人が得た所得の合計額にかかる税金のことです。個人事業主の場合は、自分で所得税額を計算し、税務署に申告・納税する確定申告が必要になります。

所得税の詳細についてはこちら

個人事業主の所得税はどのように計算しますか?

個人事業主の所得税を計算するにはまず、1年間の収入の合計額を求め、そこから必要経費を差し引きます。この金額を「所得」と呼び、この所得から基礎控除や社会保険料控除などの所得控除を差し引いて、課税所得を求めます。次に、課税所得に所得税率を掛けて税額控除前所得税額を求めた後、そこから配当控除などの税額控除を差し引きます。所得税の基本的な計算はここまでですが、2037年までは所得税の他に復興特別所得税がかかるため、最後に復興特別所得税が足されます。

所得税の計算方法と税率についてはこちら

年間所得がいくらになったら所得税がかかりますか?

個人事業主の場合は、年間所得金額が95万円(2024年分までは48万円)を超えると所得税がかかります。給与所得者の場合は、年収が160万円(2024年分までは103万円)を超えるとかかります。

所得税がかかる年収についてはこちら

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中もすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者田中卓也(田中卓也税理士事務所)

税理士、CFP®

1964年東京都生まれ。中央大学商学部卒。

東京都内の税理士事務所にて13年半の勤務を経て独立・開業。

従来の記帳代行・税務相談・税務申告といった分野のみならず、事業計画の作成・サポートなどの経営相談、よくわかるキャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・次号継承対策など、多岐に渡って経営者や個人事業主のサポートに努める。一生活者の視点にたった講演活動や講師、執筆活動にも携わる。