白色申告とは?やり方やメリット、青色申告との違いをわかりやすく解説

監修者: 岡本匡史(税理士)

更新

個人事業主が所得税の確定申告をする際には、白色申告または青色申告のいずれかで申告します。青色申告の場合、最大65万円の青色申告特別控除を受けられるなど、節税面で大きなメリットがあります。ただし、適用するには複式簿記での記帳が必須となるほか、必要な書類の数も増えることから、記帳負担の少ない白色申告で申告する事業者も少なくありません。

ここでは、白色申告と青色申告の違いや申告書の記載方法、白色申告のメリット・デメリットの他、必要書類を税務署に提出する方法を解説します。

📖この記事でわかること

・白色申告とは

白色申告とは、所得税の確定申告の方法の1つで、青色申告に比べて手続きがシンプルで記帳も簡単なものです。青色申告の承認を受けていない場合は、自動的に白色申告になります。・白色申告と青色申告の違い

白色申告と青色申告は、記帳方法や提出書類、節税メリットの有無などに違いがあります。青色申告だと最大65万円・最大55万円の青色申告特別控除を受けるには、複式簿記での記帳が必要で、確定申告では「貸借対照表」「損益計算書」を申告期日までに提出しなくてはなりません(65万円控除はさらにe-Tax申告など)。記帳・書類作成に手間がかかりますが、最大65万円の青色申告特別控除をはじめ、多くの節税メリットがあります。一方、白色申告は、単式簿記での記帳でよく、確定申告で提出する「収支内訳書」も比較的シンプルですが、青色申告のような節税メリットはありません。・白色申告のやり方

白色申告の申告書類の提出には、「税務署に持ち込み」「郵送」「e-Tax」の3つの方法があります。「やよいの白色申告 オンライン」なら、日々の記帳から提出書類の作成、e-Taxによる提出までスムーズに行えます。詳細はこちらをご確認ください。『やよいの白色申告 オンライン』は、お小遣い帳感覚で入力すれば帳簿が完成!ずっと無料で事業所得や不動産所得の確定申告ができる!

金融機関との連携をすればAIが自動仕訳!

【あなたはいくらお得?】青色・白色の税額を比較|今すぐ無料シミュレーション!

白色申告とは、手続きがシンプルで簡単な確定申告の方法

白色申告とは、手続きがシンプルで簡単な個人事業主の確定申告の方法の方法です。青色申告に比べて、記帳を簡単にできることから、簿記の知識に自信がない場合や経理作業が苦手な場合には、白色申告を選択するケースがあります。

青色申告をするには、事前に「所得税の青色申告承認申請書![]() 」を管轄の税務署へ届け出ておかなくてはなりません。一方、白色申告をする場合には事前の届出は不要です。

」を管轄の税務署へ届け出ておかなくてはなりません。一方、白色申告をする場合には事前の届出は不要です。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

白色申告と青色申告の違い

白色申告と青色申告の主な違いとして、記帳方法と提出書類があげられます。

青色申告で最大65万円もしくは最大55万円の青色申告特別控除を受ける場合、複式簿記で記帳し、申告書と併せて貸借対照表や損益計算書を提出しなければなりません。

一方、白色申告は記帳が簡単な単式簿記でよく、提出書類も確定申告書と収支内訳書のみで済みます。ただし、青色申告は記帳や申告に手間がかかる反面、最大65万円の青色申告特別控除が適用されるなど、大きな節税メリットがあります。一方、白色申告は記帳や申告が簡単に済みますが、青色申告のような節税メリットは得られません。

白色申告と青色申告の主な違い

| 白色申告 | 青色申告 | |

|---|---|---|

| 記帳方法 | 単式簿記でも可 | 複式簿記または単式簿記 ※青色申告特別控除65万円または55万円の適用を受ける場合は複式簿記だが10万円の場合は単式簿記でも可 |

| 確定申告に添付する書類 | 収支内訳書 | 青色申告決算書(貸借対照表・損益計算書) ※青色申告特別控除10万円の場合は損益計算書のみで可 |

| 事前手続き | 不要 | 「所得税の青色申告承認申請書」を事前に税務署へ提出 |

| 特別控除額 | なし | 65万円、55万円、10万円のいずれか |

| 赤字の翌年への繰り越し | 原則不可 | 3年間可能 |

| 貸倒引当金の必要経費への繰り入れ | 個別のみ可 | 個別・一括ともに可 |

| 事業専従者に支払う給与の必要経費としての計上 | 可能だが上限あり(事業専従者控除) | 可(青色事業専従者給与) |

【あなたはいくらお得?】青色・白色の税額を比較|今すぐ無料シミュレーション!

青色申告と白色申告の違いについては、以下の記事で詳しく解説していますので参考にしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

白色申告で計上できる必要経費

白色申告で計上できる必要経費は、事業に関する支出です。事業を営むうえで必要な支出であれば基本的に必要経費として計上できます。

ただし、白色申告では生計を一にする配偶者や親族へ支払った給与は、必要経費として計上できません。一定の条件を満たす場合は、「事業専従者控除」という所得控除を利用することができます。詳しくは、後述の「配偶者や親族に支払った給与を必要経費として全額計上できない」で解説します。

なお、配偶者や親族以外の従業員やアルバイトへ払った給与は、必要経費として計上できます。

白色申告で計上できる必要経費について詳しく見ていきましょう。

必要経費にできる金額の上限

白色申告、青色申告ともに、必要経費にできる金額の上限は基本的に設けられていません。いくらまでという条件はなく、事業に関する支出であるかどうかが重要なポイントです。

白色申告で必要経費として計上できる項目と具体例

| 勘定科目 | 内容 | 必要経費になる例 |

|---|---|---|

| 給料賃金 | 従業員への給与 | 従業員、パート、アルバイトに定期的に支払う給与 |

| 外注工賃 | 外部に業務を委託して支払った費用 | 営業代行先へ払う費用、清掃を依頼した会社に払う費用 |

| 減価償却費 | 耐用年数が1年以上、購入価額が10万円以上の減価償却資産のうち、本年分の必要経費として計上する金額 | 車両・建物・機械などの費用 |

| 貸倒金 | 売掛金、貸付金などで回収できなくなった金額 | 取引先の倒産などにより、商品代金がもらえなかった場合の損失金 |

| 地代家賃 | 家賃 | 店舗や工場、倉庫などを借りている場合の家賃 |

| 利子割引料 | 利子および割引料 | 事業のための借入金にかかる利息や、手形などを割引した際の割引料 |

| 租税公課 | 事業に関係する税金 | 個人事業税、事業利用資産の固定資産税、自動車税、印紙税 |

| 荷造運賃 | 荷物の運賃や梱包費用 | 商品や製品の配送にかかる運賃や段ボールなどの梱包資材代、宅配便の費用 |

| 水道光熱費 | 電気代、ガス代、水道代 | 事務所などで使う電気代、ガス代、水道代 |

| 旅費交通費 | 移動費用、宿泊費用 | 事業に関連する交通費、宿泊、外出先でのコインパーキング代 |

| 通信費 | 郵便、電話、インターネット料金 | 事業で使う郵送の切手やはがき代、固定電話や携帯電話の料金、インターネットなどの回線使用料 |

| 広告宣伝費 | 商品や事業の宣伝をするために使用した費用 | チラシ、カタログ、ホームページ制作費、名刺代、新聞・雑誌・ウェブサイトなどへの広告掲載費、名入れカレンダーやタオルなど広告となる販促物作成費用、ショーウィンドウを装飾するための費用 |

| 接待交際費 | 取引先への接待や贈答にかかる費用 | 取引先との飲食代、手土産代、お歳暮やお中元などの贈答品代 |

| 損害保険料 | 事業に関する火災保険、損害保険料 | 事務所の火災保険料、事業で使う車の自動車保険料、自賠責保険料 |

| 修繕費 | 修理にかかる費用 | 店舗、機械、器具、自動車などの修理代(減価償却資産にあたらない支出) |

| 消耗品費 | 使用可能期間が1年未満または取得価額が10万円未満の什器備品の購入費用 | 文房具、伝票、名刺、作業用デスク、10万円未満のパソコンの購入費用 |

| 福利厚生費 | 従業員の慰安、医療、保険などのために事業主が支出した費用 (従業員を雇用していない場合は原則として利用不可) |

従業員の健康診断の費用・社会保険料、忘年会費用 |

| 雑費 | 少額な事業上の支出で他の必要経費にあてはまらない費用 | 事業にかかわる引越し代や書籍代、クリーニング代、年会費、銀行の振込手数料 |

個人事業主の必要経費については、以下の記事で詳しく解説していますので参考にしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

白色申告のメリット

白色申告を選んだ場合の代表的なメリットについて詳しく見ていきましょう。

- 白色申告を行うメリット

-

- 帳簿作成がシンプル

- 事前の手続きが不要

帳簿作成がシンプル

白色申告は、帳簿作成がシンプルで、簿記に詳しくない人でも対応しやすい方法です。青色申告の場合、65万円もしくは55万円の青色申告特別控除の適用を受けるには、複式簿記で記帳することが条件となります(青色申告特別控除の10万円控除は、単式簿記でも可)。しかし白色申告は、単式簿記による記帳で問題ありません。

単式簿記と複式簿記の例として、4月1日に事務用品としてプリンターのインクを3,000円で買った場合の記帳例を確認してみます。

単式簿記での記帳例

| 日付 | 摘要 | 金額 | |

|---|---|---|---|

| 現金 | その他 | ||

| 20XX.4.1 | プリンターインク代 | 3,000 | |

複式簿記での記帳例

| 日付 | 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|---|

| 20XX.4.1 | 消耗品費 | 3,000 | 現金 | 3,000 |

単式簿記ではシンプルに支出のみを記帳しているのに対して、複式簿記では借方・貸方科目に分けて記帳する必要があります。複式簿記では、現金が3,000円減ったことと、消耗品費が3,000円増えたことの両方を記載しなければなりません。

単式簿記と複式簿記の違いについては、以下の記事で詳しく解説していますので参考にしてください。

事前の手続きが不要

白色申告は、事前の手続きが不要で確定申告ができる点もメリットです。青色申告をする場合には、その年の3月15日まで(新規開業の場合は、原則として開業日から2か月以内)に「所得税の青色申告承認申請書![]() 」を管轄する税務署へ提出する必要があります。

」を管轄する税務署へ提出する必要があります。

また、白色申告をする場合も、開業届(個人事業の開業・廃業等届出書)の提出が必要です。

開業届は、所得税法第229条の改正により、2026年(令和8年)1月1日以後の開業については、事業を開始した日の属する年分の所得税確定申告期限(期限が土日祝日の場合は、その翌平日)までに税務署に提出することが義務付けられています。

なお、2025年(令和7年)12月31日までの開業については、開業等の事実のあった日から1か月以内が期限です。

例えば、2026年6月1日に事業開始をした場合は、2027年3月15日(月)が提出期限になります。なお、開業届を出していなくても、現状罰則はありませんし、白色申告自体は可能です。

開業初年から青色申告をしたい場合は、「所得税の青色申告承認申請書![]() 」と「開業届」を管轄する税務署に開業日から2か月以内に提出しておくと提出漏れもなく2度手間も省けますのでおすすめです。

」と「開業届」を管轄する税務署に開業日から2か月以内に提出しておくと提出漏れもなく2度手間も省けますのでおすすめです。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

白色申告のデメリット

白色申告にはデメリットとなりえる面もあります。白色申告を選択する際に、注意しておきたい点について見ていきましょう。

- 白色申告を行うデメリット

-

- 配偶者や親族に支払った給与を必要経費として全額計上できない

- 青色申告特別控除が受けられない

- 赤字の繰り越しと繰り戻しができない

- 計上できる貸倒引当金が限られる

- 少額減価償却資産の特例を使えない

配偶者や親族に支払った給与を必要経費として全額計上できない

白色申告では、生計を一にする配偶者や親族へ支払った給与を必要経費にすることは認められていません。ただし、配偶者や親族以外の従業員に対して支払った給与については、必要経費として計上することが可能です。

白色申告で生計を一にする配偶者や親族に給与を支払う場合は、所得控除の一つである事業専従者控除を適用することができます。一方、青色申告の場合は、青色事業専従者給与として、支払った給与を必要経費として計上できます。配偶者および親族に支払った給与に関して、白色申告と青色申告の対応の違いは以下のとおりです。

配偶者や親族への給与に関する白色申告と青色申告の違い

| 申告区分 | 名称 | 確定申告時の対応 | 金額 |

|---|---|---|---|

| 白色申告 | 事業専従者控除 | 控除を適用 | 事業専従者が事業主の配偶者であれば86万円、配偶者以外の親族は、専従者一人につき50万円が上限 |

| 青色申告 | 青色事業専従者給与 | 必要経費として計上 | 支払った金額のうち、相当であると認められる金額。一般的に従業員を雇った場合と同じくらいの額 |

なお、白色申告で事業専従者控除を適用できる親族の要件は以下のとおりです。

事業専従者控除の適用を受けるための親族の要件

- 白色申告者と生計を一にする配偶者その他の親族であること。

- その年の12月31日現在で年齢が15歳以上であること。

- その年を通じて6か月を超える期間、その白色申告者の営む事業に専ら従事していること。

事業専従者控除ついては、以下の記事で詳しく解説していますので参考にしてください。

青色申告特別控除が受けられない

白色申告では、配偶者や青色申告特別控除のような優遇制度はありません。青色申告なら、複式簿記で記帳した場合には55万円、さらにe-Taxで申告をすれば、その控除額が10万円プラスされ、65万円になります。白色申告では青色申告特別控除などの優遇制度がないため、青色申告よりも控除額が少なくなり、課税所得が多くなる可能性があります。

青色申告特別控除ついては、以下の記事で詳しく解説していますので参考にしてください。

赤字の繰り越しと繰り戻しができない

白色申告では、事業で赤字が出たとしても、その損失を翌年以降に繰り越したり、前年分の黒字から繰り戻したりすることができません。

損失の繰り越しとは、事業所得、不動産所得、譲渡所得、山林所得の4つの所得に関する損失金額のうち、損益の通算をしてもなお控除しきれない金額を、翌年以降の黒字と最大3年間相殺できる制度です。

損失の繰り戻しとは、前年分の黒字と当年分の赤字を相殺し、前年分の所得税の還付が受けられる制度です。

白色申告ではこれらの制度を利用できないため、赤字は単年度ごとに処理しなくてはなりません。

白色申告では、変動所得の損失や被災事業用資産の損失については、損失の繰り越しが認められています。ただし、これらは限定的な例外であり、通常は赤字の繰り越しや繰り戻しはできないことから、開業当初など赤字が大きくなりやすい時期には大きなデメリットとなりえます。

損失の繰り越し・繰り戻しについては、以下の記事で詳しく解説していますので参考にしてください。

計上できる貸倒引当金が限られる

白色申告の場合、損失を計上できる貸倒引当金が限られます。貸倒引当金とは、取引先が倒産などにより事業を存続できなくなり、代金の支払いができない状態に陥った場合に備え、予測される損失額を事前に計上しておく制度のことです。

貸倒引当金は個別評価と一括評価に分類されますが、青色申告の場合、個別評価および一括評価の貸倒引当金を必要経費として計上することができます。一方、白色申告の場合は個別評価の貸倒引当金しか計上できません。

個別評価とは、債権ごとの事情を考慮して回収不能となる見込み金額を算定し、計上する貸倒引当金のことです。これに対して、一括評価による貸倒引当金は、個別評価を適用しない債権が対象となります。

一括評価による貸倒引当金を計上するには、青色申告が必須となります。

少額減価償却資産の特例を使えない

白色申告では少額減価償却資産の特例を利用できません。通常、1年以上事業で使用する取得価額が10万円以上の減価償却資産を取得した場合、その資産の法定耐用年数にしたがって減価償却し、必要経費として計上します。

しかし、青色申告事業者が適用できる少額減価償却資産の特例を利用すれば、取得価額が30万円未満の減価償却資産を購入した際、減価償却をせずに全額を一括で必要経費として計上できます。なお、この特例の上限は、1年間に300万円までです。

白色申告ではこの特例を適用できないため、取得価額が10万円以上の資産については定額法または一括償却資産の制度で法定耐用年数に基づいて計上する必要があります。

少額減価償却資産の特例については、以下の記事で詳しく解説していますので参考にしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

白色申告の提出期限

所得税の確定申告の提出期間は、原則として翌年の2月16日から3月15日まで(土日祝日の場合は翌平日)です。2026年に提出する場合(2025年分の申告)の提出期間は、2026年2月16日(月)~3月16日(月)になります。

なお、提出期限は白色申告・青色申告のどちらでも同じです。還付申告の場合は、翌年の1月1日から5年間が提出期間になります。

確定申告の期限については、以下の記事で詳しく解説していますので参考にしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

白色申告のやり方

白色申告は、日々の取引を記録した帳簿に基づいて書類を作成し税務署に提出するという流れで、大まかには以下の4つのステップに分けられます。

- 白色申告の4つのステップ

-

-

1収入と経費をこまめに記録する

-

21年間の取引を集計・整理する

-

3確定申告書と収支内訳書、その他必要書類を準備する

-

4確定申告期限内に税務署に提出する

-

1.収入と経費をこまめに記録する

売上や支払った経費などの取引を帳簿に記録しておきます。後でまとめて記帳するのでは、記録漏れやミスが起こりやすく、事務負担も大きくなるので、こまめに記録しましょう。

2.1年間の取引を集計・整理する

1月1日から12月31日までの年間の取引を集計・整理する決算作業を行います。具体的には、1年分の収入と経費の計算、期末時点での在庫の金額を計算する棚卸し、固定資産の減価償却費の計算などを行っていきます。

併せて、各種の控除証明書などの準備も進めましょう。

3.確定申告書と収支内訳書、その他必要書類を準備する

確定申告で提出する「確定申告書」と「収支内訳書」を、国税庁「確定申告書等作成コーナー![]() 」や、白色申告ソフト、手書きなどの方法で作成します。申告内容により、その他にも提出が必要な書類があれば準備します。

」や、白色申告ソフト、手書きなどの方法で作成します。申告内容により、その他にも提出が必要な書類があれば準備します。

4.確定申告期限内に税務署に提出する

確定申告書と収支内訳書、さらに追加書類がある場合はそれらを併せて、本人確認書類と共に税務署に提出します。提出方法は、税務署に持参、郵送、e-Taxから選べます。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

白色申告で確定申告する際に必要な書類

白色申告に必要な書類は所得税の確定申告書と収支内訳書の2点です。この他、各種所得控除を適用するために必要な書類があれば、併せて提出します。

各書類の書き方も含めて、詳しく見ていきましょう。

- 白色申告の際に必要な書類

-

- 確定申告書

- 収支内訳書

- 各種の所得控除の適用を受けるために必要な書類

確定申告書

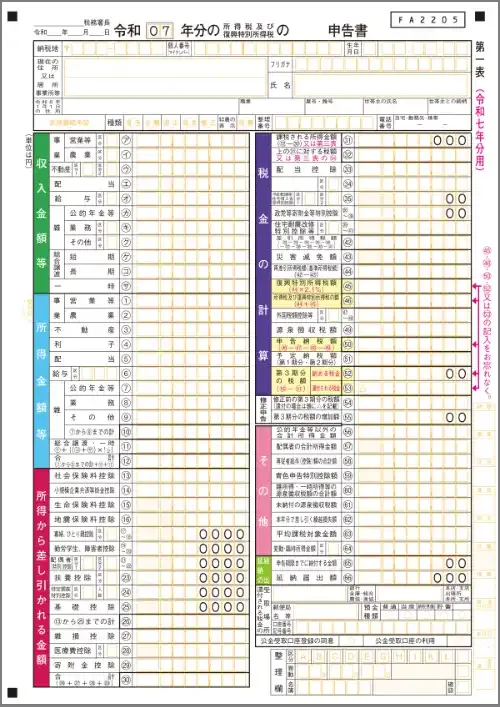

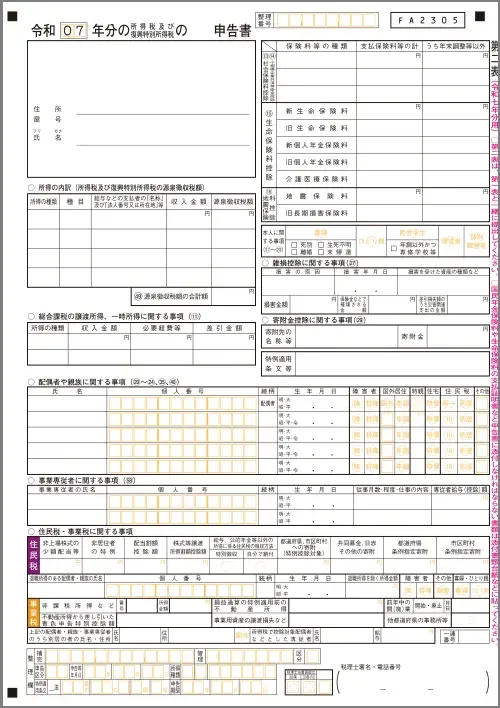

白色申告の確定申告で記載が必須となるのは、確定申告書 第一表と第二表です。確定申告書には第一表から第四表までありますが、第三表は、不動産の売却や株式の売買、FX取引などで所得が発生した場合に必要となります。第四表は、その年の純損失を翌年以降に繰り越したり、被災事業用資産の損失があったりする場合などに使用します。

確定申告書 第一表

確定申告書 第二表

確定申告書の書き方については、以下の記事で詳しく解説していますので参考にしてください。

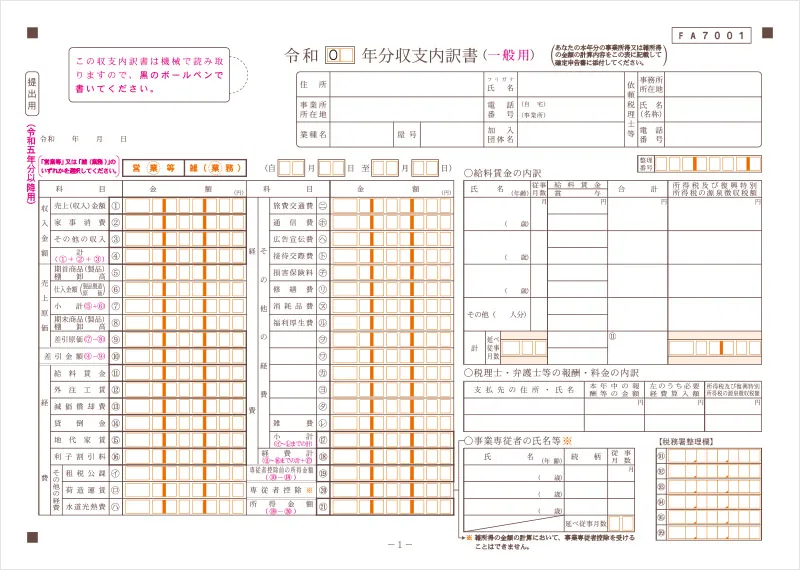

収支内訳書

白色申告では収入や必要経費などに関する詳細を収支内訳書に記入して確定申告書と共に提出します。収支内訳書に記入する主な項目は以下のとおりです。

収支内訳書(一般用)1ページ目

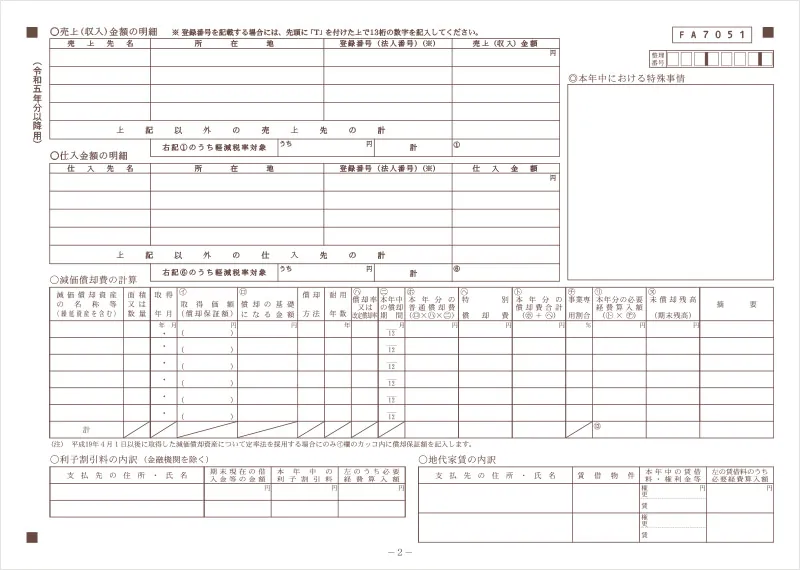

収支内訳書(一般用)2ページ目

1ページ目:収入金額(1)~(4)

「収入金額」欄には、収入金額の内訳を記入します。「売上(収入)金額(1)」「家事消費(2)」「その他の収入(3)」の金額をそれぞれ記入し、これらの合計を「計((1)+(2)+(3))(4)」に記入します。

なお、家事消費とは、商品などの棚卸資産を自宅で使用したり、贈与したりした場合の収入金額のことです。例えば飲食店の店主が、仕入れた食材などを自分とその家族の昼食用に使用した場合などが該当します。

1ページ目:売上原価(5)~(9)

「売上原価」欄には、売上にかかる原価の内訳を記入します。「期首商品(製品)棚卸高(5)」と「仕入金額(製品製造原価)(6)」をそれぞれ記入します。

「小計((5)+(6))(7)」欄に記入するのは(5)と(6)の合計額です。さらに、「期末商品(製品)棚卸高(8)」の金額を記入し、(7)から(8)を差し引いた金額を「差引原価((7)-(8))(9)」欄に記入します。

1ページ目:経費の内訳(11)~(18)、(イ)~(レ)

「経費」欄には、「給料賃金(11)」や「外注工賃(12)」などの勘定科目別に必要経費を記入します。該当する支出がない項目については、空欄で問題ありません。

「小計(イ)~(レ)までの計(17)」および「経費計((11)~(16)までの計+(17))(18)」に計算後の金額を記入します。

1ページ目:専従者控除(20)

「専従者控除(20)」欄は、配偶者や親族に給与を支払い、事業専従者控除を適用する場合に記入する欄です。所定の計算方法に従って算出した金額を記入します。

1ページ目:給料賃金の内訳

「給料賃金の内訳」欄は、配偶者や親族以外の従業員に支払った給与の内訳を記入する欄です。従業員の「氏名(年齢)」のほか、「従事月数」「給与賃金」「賞与」「合計」「所得税及び復興特別所得税の源泉徴収税額」をそれぞれ記入します。

1ページ目:事業専従者の氏名等

「事業専従者の氏名等」欄は、事業に専従した配偶者や親族の氏名を記入する欄です。事業専従者として申告する配偶者や親族の「氏名(年齢)」「続柄」「従事月数」をそれぞれ記入します。

2ページ目:売上(収入)金額の明細

「売上(収入)金額の詳細」欄は、1ページ目の「売上(収入)金額」欄に記載した金額の内訳を記入する欄です。「売上先名」「所在地」「登録番号(法人番号)」「売上(収入)金額」をそれぞれ記入します。また、「売上(収入)金額」の合計額のうち、軽減税率の対象となる売上については「右記(1)のうち軽減税率対象」欄に金額を記入します。

2ページ目:仕入金額の明細

「仕入金額の明細」欄は、1ページ目の「仕入金額(製品製造原価)」欄に記入した金額の内訳を記入する欄です。「仕入先名」「所在地」「登録番号(法人番号)」「仕入金額」をそれぞれ記入します。「売上(収入)金額の明細」と同様に、「仕入金額」の合計のうち、軽減税率の対象となる仕入金額について「右記(6)のうち軽減税率対象」欄に記入が必要です。

2ページ目:減価償却の計算

「減価償却の計算」欄は、減価償却資産がある場合に、減価償却費の金額を記入する欄です。その年に購入した減価償却が必要な資産のほか、前年までに購入した減価償却資産のうち、減価償却が完了していない資産も記入しなければなりません。

なお、減価償却の計算には定額法と定率法の2種類がありますが、個人事業主の場合は基本的に定額法で計算します。

白色申告の収支内訳書の書き方、確定申告書の作成方法はYouTube動画でも紹介していますので参考インしてください。

収支内訳書の書き方(動画)

確定申告書の書き方(動画)

各種の所得控除の適用を受けるために必要な書類

白色申告をする際には、確定申告書・収支内訳書に加え、各種の所得控除の適用を受けるために必要な書類を添付します。国民年金保険料や生命保険料の控除証明書、ふるさと納税をした際の受領証明書が添付書類の一例です。

いずれの書類も10~11月ごろに郵送されてくることが多いです。生命保険や地震保険の控除証明書に関しては、Webページからダウンロードできるケースも増えているため、保険会社のWebページで確認しておくことをおすすめします。

もし控除証明書を紛失してしまった場合は、以下の記事で詳しく解説していますので参考にしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

白色申告の提出方法

白色申告(確定申告)の提出方法は、には、e-Tax、郵送、税務署の窓口に提出の3とおりあります。それぞれの提出方法にはメリット、デメリットそれぞれあるため、ご自身に都合の良い方法を選んでください。

確定申告の3つの提出方法について見ていきましょう。

白色申告の提出方法別メリットとデメリット

| 提出方法 | メリット | デメリット |

|---|---|---|

| e-Tax | ・インターネットを通じて、自宅からいつでも好きな時間に確定申告書を提出できる ・添付書類の提出が簡略化できる ・還付金の受け取りがすばやくできる ・送信後に届く受信通知で、申告書等の受付日時等を確認ができる(提出証明) |

・事前申請が必要 ・利用者識別番号の取得が必要 ・電子証明書の発行が必要(原則、マイナンバーカードに電子証明書は格納されている。マイナンバーカードの電子証明書は、5回目の誕生日が有効期限) |

| 郵送 | ポストに投函するだけなので手間がかからない | ・郵送に時間がかかる ・郵送代などコストがかかる ※2025年1月以後、収受日印廃止のため、受付証明として当面は希望者に対して、日付と税務署名が記載されたリーフレットが返送される |

| 税務署の窓口に提出 | 書類に不備がないか、その場で確認してもらえる | ・窓口が混雑している可能性がある ・予約が必要 ・開庁時間に合わせて行かなければならない |

確定申告の提出方法については、以下の記事で詳しく解説していますので参考にしてください。

e-Taxで提出する

e-Taxとは、国税庁が運営する国税関連の電子申告・申請・納税が可能なオンラインサービスのことです。インターネットに接続できる環境があれば、パソコンやスマートフォンから場所や時間帯を問わず確定申告ができます。また、普段利用している会計ソフトなどがe-Taxに対応していれば、会計ソフト上で確定申告を行うことも可能です。

なお、会計ソフトや確定申告ソフトを利用していない場合、国税庁の「確定申告書等作成コーナー![]() 」で確定申告書や収支内訳書を作成できます。e-Taxでの申告や「確定申告書等作成コーナー」の利用は確定申告の受付開始日(例年2月16日)よりも前から可能ですが、それより前の日付に送信した場合も、税務署での受理日は2月16日になります。

」で確定申告書や収支内訳書を作成できます。e-Taxでの申告や「確定申告書等作成コーナー」の利用は確定申告の受付開始日(例年2月16日)よりも前から可能ですが、それより前の日付に送信した場合も、税務署での受理日は2月16日になります。

e-Taxについては、以下の記事で詳しく解説していますので参考にしてください。

郵送で提出する

管轄の税務署宛てに、確定申告書、その他の必要書類を郵送する方法もあります。信書便で送る必要があるため、普通郵便またはレターパックを使用するのが一般的です。なお、一部の税務署では、内部事務を専門部署に集約した業務センター化が進められています。管轄の税務署が対象となっている場合、宛先は該当地区の業務センターになります。

確定申告書を郵送で提出する場合、消印が提出日と見なされます。そのため、3月15日が締切日の場合は当日の消印でも有効です。消印が確定申告の期限内であれば、申告書の到着自体が期限日以降になっても問題ありません。

郵送方法については、以下の記事で詳しく解説していますので参考にしてください。

税務署の窓口に提出する

確定申告書一式を税務署に直接持っていき、窓口で提出することも可能です。税務署では、申告書の作成について簡易的な相談ができたり、必要書類が揃っているか、未記入の欄がないかといった簡単なチェックを受けられたりする場合もあります。ただし、記載内容の正誤については精査されない点に注意が必要です。

確定申告の受付期間には、税務署の窓口が混雑することが想定されます。受付時間外に時間外収受箱へ投函することにより、確定申告書一式を提出することも可能です。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

白色申告する人が保存しておくべき書類

白色申告をした際に作成・使用した書類は、保存すべき期間が決まっています。具体的な保存期間は以下の表のとおりです。

白色申告の際に作成した書類の保存期間

| 書類の種類 | 保存期間 |

|---|---|

| 法定帳簿(収入金額や必要経費を記載した帳簿) | 7年 |

| 任意帳簿(業務に関して作成した上記以外の帳簿) | 5年 |

| 決算書類(棚卸表など) | |

| 業務で作成・受領した書類(請求書・納品書など) |

-

※国税庁「No.2080 白色申告者の記帳・帳簿等保存制度

」

」

なお、前々年分の業務に係る雑所得の収入金額が300万円を超える場合は「業務に係る現金預金取引等関係書類」についても5年間保存しなくてはなりません。

また、適格請求書(インボイス)発行事業者の場合、適格請求書の写しや電磁的記録を、電磁的記録を交付・提供した日または提供した日の属する課税期間の末日の翌日から2か月を経過した日から7年間保存する必要があります。適格請求書発行事業者であれば、適格請求書の保存期間を間違わないようにしましょう。

インボイス登録に関係なく、帳簿や取引書類で一番長い保存期間の7年間保存しておくと安心ですね。

確定申告に必要な書類の保存期間については、以下の記事で詳しく解説していますので参考にしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

白色申告に迷った際の相談先は?

白色申告に迷った際の相談先を、以下にまとめました。

確定申告の主な相談先

| 相談先 | ページリンク | 特徴 |

|---|---|---|

| 国税庁による確定申告の相談 |

国税庁ホームページ (確定申告会場での相談) |

会場に出向いて実際に確定申告書を作成できる |

| チャットボット(ふたば)へ質問 |

国税庁ホームページ (チャットボット) |

チャットで質問に回答してもらえる |

| タックスアンサー(よくある税の質問) |

国税庁ホームページ (Q&Aページ) |

よくある質問と回答が掲載されている |

| 全国の商工会議所・商工会 |

東京商工会議所 全国商工会連合会 |

地域の商工会議所・商工会で原則 無料で税務相談に乗ってもらえる |

| 確定申告ソフトのサポートサービス | 弥生株式会社 | 対象サポート契約者には仕訳相談・経理業務相談・確定申告相談(個人)などを行っている |

もし、間違った確定申告を行ってしまうと、後から修正を求められるケースがあります。不明点があれば、事前に確認してから提出しましょう。

確定申告の相談先については別の記事でも解説していますので、参考にしてください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

白色申告はスムーズに終わらせよう

白色申告は青色申告と比べて簡単に確定申告ができる一方で、青色申告ほどの節税メリットはありません。もっとも、記帳や手続きのシンプルさを優先して白色申告を選択するのも1つの考え方です。

白色申告を予定している人には、「やよいの白色申告 オンライン」の活用がおすすめです。初心者にもわかりやすいシンプルなデザインで、簿記の知識がなくても日付や金額を入力するだけで直感的に記帳を進められます。また、e-Taxにも対応しているため、自宅などから時間を問わずいつでも確定申告ができる点も大きなメリットです。さらに、ずっと無料で利用できます。白色申告をスムーズに進めたい人は、「やよいの白色申告 オンライン」を活用してみてはいかがでしょうか。

- ※確定申告書、収支内訳書等の書式は、2026年2月現在、公開されている書式です。変更されることがあります。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

よくあるご質問

白色申告とは何ですか?

白色申告とは、確定申告の種類の1つで、手続きがシンプルで簡単な申告方法です。白色申告をする場合には事前の届出は不要で、青色申告を選択していない場合は、白色申告になります。

白色申告はどんな人がするのですか?

個人事業主が確定申告をする場合は、白色申告・青色申告から申告方法を選べます。青色申告は事前申請が必要ですが、白色申告は事前の手続きが不要な点がメリットです。白色申告は、帳簿作成がシンプルで、簿記に詳しくない人でも対応しやすい方法です。

詳しくは、こちらをご確認ください。

白色申告は開業届なしで申告できる?

開業届を出していない人でも、白色申告は可能です。開業届は、所得税法第229条の改正により、2026年(令和8年)1月1日以後の開業については、事業を開始した日の属する年分の所得税確定申告期限(期限が土日祝日の場合は、その翌平日)までに税務署に提出することが義務付けられています。 なお、2025年(令和7年)12月31日までの開業については、開業等の事実のあった日から1か月以内が期限です。ただし、開業届は義務であり、開業の証明になるため、提出しましょう。

白色申告(確定申告)の提出期限は?

2026年(令和8年)提出、2025年(令和7年)分の所得税の確定申告の提出期限は、2026年3月16日(月)までです。なお、受付開始は2026年2月16日(月)からとなっています。

青色申告と白色申告の違いは何ですか?

白色申告と青色申告の主な違いとして、帳簿付けと提出書類があげられます。青色申告は記帳や申告に手間がかかる反面、大きな節税メリットがあります。白色申告は記帳や申告が簡単に済む一方で、青色申告のような節税メリットは得られません。

詳しくは、こちらをご確認ください。

個人事業主は白色申告でもいいですか?

フリーランスなどの個人事業主の確定申告は、青色申告か白色申告のどちらを選んでも問題ありません。ただし白色申告は手続きがシンプルで簡単というメリットがある反面、青色申告の際に受けられる節税メリットが受けられません。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使えるクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」はずっと無料ですべての機能が使用でき、「やよいの青色申告 オンライン」は初年度無料、かつ無料期間中でもすべての機能が使用できますので、どちらも気軽にお試しいただけます。

初心者にもわかりやすいシンプルなデザイン

初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な書類が作成可能です。

取引データの自動取込・自動仕訳で入力の手間を大幅に削減

銀行明細やクレジットカードなどの取引データ、レシートや領収書のスキャンデータやスマホで撮影したデータを取り込めば、AIが自動で仕訳を行います。入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

画面の案内に沿って入力していくだけで、確定申告書等の提出用書類が自動作成されます。青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

日々の取引データを入力しておくだけで、レポートが自動で集計されます。確定申告の時期にならなくても、事業に利益が出ているのかリアルタイムで確認できますので、経営状況を把握して早めの判断を下すことができるようになります。

この記事の監修者岡本匡史(税理士)

「岡本匡史税理士事務所![]() 」の代表税理士。

」の代表税理士。

1979年和歌山県生まれ。滋賀県立膳所高校、横浜国立大学経営学部卒業。城南信用金庫、公認会計士事務所勤務を経て、2012年に豊島区池袋にて岡本匡史税理士事務所を設立。

低価格で手厚いサポートを行うことを目標としており、特に開業前~開業5年目の法人・個人事業主の税務会計が得意。

毎年、市販の確定申告本や雑誌の監修にも携わっている。