個人事業主の決算書とは?作り方や確定申告書との違いも解説

監修者: 田中卓也(田中卓也税理士事務所)

更新

個人事業主は、年間の収支をまとめた決算書を作成して確定申告書に添付しなければなりません。さらに、白色申告なのか、青色申告承認申請を行って青色申告をするのかによっても作成する書類は変わります。初めて個人事業主として確定申告をする場合には、決算書をどのように作ればよいかわからないこともあるかもしれません。

ここでは、個人事業主の確定申告が初めてという方にもわかりやすいように、決算時に作成が必要な書類の種類や作り方、決算から確定申告までの流れなどの基礎知識を解説します。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

個人事業主の決算とは、1年間の売上と経費を取りまとめて、利益を明らかにすること

個人事業主の決算とは、1月1日から12月31日までの1年間の売上と経費を取りまとめて、所得がいくらだったかを明らかにすることです。

確定申告と混同されることもありますが、決算とは所得額を計算すること、確定申告は所得税や消費税を計算して申告することです。とはいえ、確定申告をするためには所得を確定させる必要があります。

1年の売上が確定した時点で決算を行い、それを基に確定申告を行いましょう。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

法人決算との違い

法人決算とは株式会社などの法人が行う決算で、個人事業主の決算とは異なる点があります。

個人決算と法人決算が異なるのは、主に目的、時期、作成書類の3点です。

決算の目的の違い

個人事業主の決算と法人決算では、決算の目的に違いがあります。個人事業主の決算の目的は、主に確定申告の前提として所得を計算することです。

しかし、法人の決算は会社法でも義務付けられていて、取引先や金融機関、投資家などの利害関係者に情報を開示する目的も含んでいます。もっとも、法人でも確定申告はあるため、確定申告のためにも決算は必要です。

決算期の違い

個人事業主の決算と法人決算では、決算期を選べるかどうかという点も異なります。個人事業主の決算では、毎年1月1日から12月31日までの売上と経費をまとめることとされているため、決算期は事業年度の最終月である12月となります。

一方、法人は決算の対象となる会計期間を自由に決めることが可能です。例えば、毎年4月1日から3月31日と定めて、決算期を3月に設定することもできます。

作成書類の違い

個人事業主と法人決算では、作成書類にも違いがあります。

個人事業主は、決算書として、貸借対照表と損益計算書で構成される青色申告決算書または損益計算書だけで構成される収支内訳書を作成します。

一方、法人では、法人税の確定申告に必要な貸借対照表、損益計算書、株主資本等変動計算書といった書類だけでなく、会社法で作成が求められる個別注記表、事業報告書、事業報告の付属明細書なども作成しなければなりません。上場会社では、金融商品取引法によってキャッシュ・フロー計算書などの作成も求められます。

法人税の申告書にもさまざまな別表があり、法人が作成しなければならない決算書の種類は、個人事業主よりも豊富です。そのため、法人の決算や申告は税理士に依頼するのが一般的です。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

個人事業主が納税する税金

個人事業主が納税する税金は、以下の4種類です。

個人事業主が納税する税金

- 所得税

- 住民税

- 消費税(消費税課税事業者のみ)

- 個人事業税(個人事業税の対象となる「法定業種」を営み、所得金額が290万円を超える個人事業主のみ)

所得税は、個人事業主が自分で税額を計算して確定申告期限内に納税します。一方、住民税と個人事業税は、確定申告の内容を基に自治体で税額の計算が行われ、納付書が届きます。届いた納付書の内容を確認して、期日までに納税しなければなりません。

また、消費税の課税事業者となっている個人事業主は、所得税の確定申告とは別に、消費税の確定申告をする必要があります。消費税の確定申告書を作成し、税額を計算して納税しましょう。なお、本記事では特に言及していない場合、所得税の確定申告書を「確定申告書」と記載して解説します。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

白色申告と青色申告の違い

個人事業主の決算は、白色申告または青色申告で行います。それぞれ異なるメリットがあるため、適した方法を選びましょう。

両者には、それぞれ以下のような特徴があります。

白色申告とは、青色申告承認申請書を提出していない場合の申告方法

白色申告とは、青色申告承認申請書を提出していない場合の申告方法です。青色申告の届出をしていても、臨時的に白色申告で申告をすることはできます。

白色申告のメリットとしては、事前の届出が不要である点と、貸借対照表の作成を行わず、青色申告決算書よりも内容がシンプルな「収支内訳書」を基に確定申告できる点があげられます。その一方で、青色申告のさまざまな特典を利用できない点はデメリットです。

青色申告とは、要件を満たした場合に特別控除などの特典を利用できる申告方法

青色申告とは、一定の要件を満たした場合に、青色申告特別控除などの特典を利用できる申告方法です。

利用するためには、以下の2つの要件を満たさなければなりません。

青色申告の要件

- 事業所得、不動産所得、山林所得のいずれかの所得がある

- 事前に「所得税の青色申告承認申請書」を管轄の税務署に提出している

「所得税の青色申告承認申請書![]() 」とは、青色申告をすることを税務署に届け出るための書類です。「承認申請書」という名称ですが、承認された場合の連絡はありません。

」とは、青色申告をすることを税務署に届け出るための書類です。「承認申請書」という名称ですが、承認された場合の連絡はありません。

青色申告の承認を受けようとする年の12月31日(その年の11月1日以降新たに業務を開始した場合には、その年の翌年の2月15日)までに処分の通知がなかったときは、承認されたものと見なされ、青色申告が可能になります。

青色申告では、以下のようなさまざまなメリットが用意されています。

青色申告の主なメリット

- 帳簿のつけ方や提出方法などに応じて、65万円、55万円、10万円のいずれかの青色申告特別控除を受けられる(事業規模ではない不動産所得と山林所得は10万円の控除のみ)

- 赤字が出た場合に、翌年以降3年間の黒字と相殺が可能

- 取得価額の合計額が300万円に達するまで、30万円未満の減価償却資産を購入した年の経費として一括計上可能(通常は10万円以上の減価償却資産は減価償却が必要)

- 事業を手伝う親族などに給与を支払った場合、青色事業専従者給与として全額経費算入可能(ただし、青色事業専従者給与に関する届出手続きが必要)

青色申告にはこれらのメリットがある反面、デメリットとして、白色申告よりも記帳方法や申告方法が複雑です。

青色申告の提出書類については、原則として損益計算書と貸借対照表で構成された青色申告決算書と、確定申告書の提出が必要です。ただし、青色申告特別控除の額が10万円でよい場合は、青色申告決算書は損益計算書のみの提出で問題ありません。

また、青色申告の記帳方法は、原則として複式簿記での記帳が必要です。ただし、青色申告特別控除の額が10万円の場合は、白色申告事業者と同様に単式簿記で記帳できます。

白色申告と青色申告の違いについてはこちらの記事でも解説していますので、参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

個人事業主の会計期間、確定申告期間、所得税の納付期限

個人事業主の決算の会計期間や確定申告期間、所得税の納期限は以下のとおりです。

個人事業主の会計期間、確定申告期間、所得税の納付期限

| 期間/期限 | 詳細 |

|---|---|

| 個人事業主の会計期間 | 1月1日から12月31日まで(起業した年は事業開始日から12月31日まで) |

| 所得税の確定申告期間 | 会計期間の翌年2月16日から3月15日まで(土日祝日に重なった場合は翌平日) |

| 所得税の納付期限 | 会計期間の翌年3月15日まで(土日祝日に重なった場合は翌平日) |

なお、所得税の納付方法をで振替納税を選択している場合、振替日は例年4月中旬頃となります。振替納税を希望する場合は、確定申告期限までに振替依頼書を管轄の税務署に提出してください。

振替納税や納付方法について詳しくは、以下の記事を参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

個人事業主の決算で必要な書類の作り方

個人事業主の決算で必要な書類の種類と作り方について、白色申告と青色申告にわけて解説します。併せて、確定申告書の作り方についても確認していきましょう。

白色申告に必要な収支内訳書の作り方

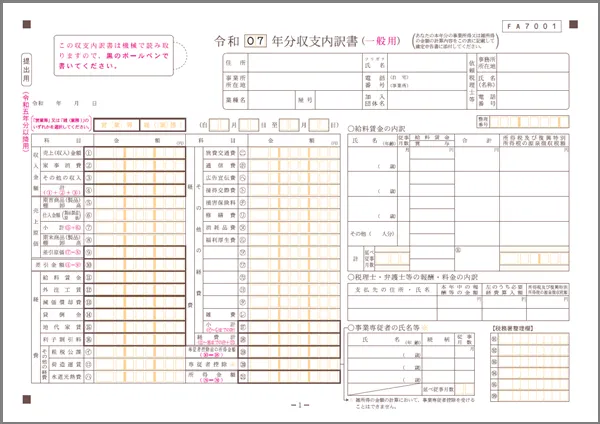

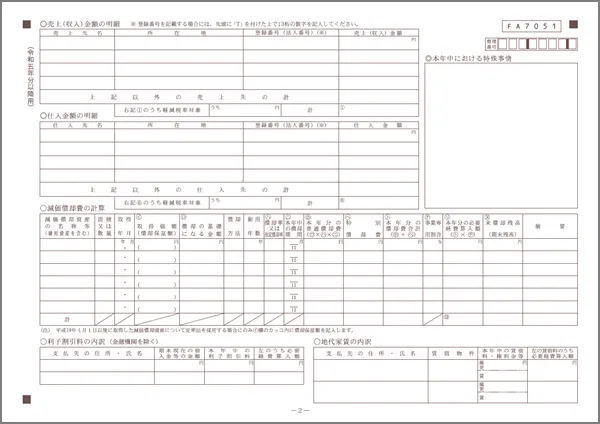

白色申告をするときは、決算書として収支内訳書を作成します。収支内訳書は2枚の用紙で構成される書類です。1枚目に収入金額や売上原価、経費、所得金額などを記入し、2枚目に売上や経費の明細を記入します。

事業専従者がいる場合は、1枚目に専従者控除の金額も記入してください。また、1枚目には従業員の給与額や氏名などを記載する欄もあります。

作成した収支内訳書は、確定申告書に添付して提出します。提出方法は、e-Tax、郵送、税務署への持ち込みのいずれかです。

収支内訳書については。こちらの記事でも解説しています。

青色申告に必要な青色申告決算書の作り方

青色申告をする場合は、青色申告決算書を作成しなければなりません。青色申告決算書は、1枚目の損益計算書、2枚目と3枚目の損益計算書の内訳、4枚目の貸借対照表で構成されています。

利用する青色申告特別控除の額に応じて、提出しなければならない書類が変わるため、55万円および65万円控除と10万円控除に分けて、作成方法を解説します。

55万円、65万円控除の場合

青色申告の55万円または65万円控除を受けるためには、複式簿記で記帳を行って青色申告決算書を作成します。損益計算書はもちろん貸借対照表も作成して、確定申告期限内に管轄の税務署に提出してください。なお、青色申告の55万円または65万円控除を受ける場合、事業所得または事業的規模の不動産所得を生じる事業を営んでいることが必要です。

貸借対照表は、期首時点と期末時点の個人事業主の資産や負債などの状況を明らかにする書類です。複式簿記で記帳をすることで、貸借対照表を作成するのに必要な情報を入手できます。

青色申告の55万円控除と65万円控除で、決算書の作り方に違いはありません。両者の違いは帳簿の提出・保存方法で、65万円控除を受ける場合は、決算書をe-Taxで送信するか、電子帳簿保存法が定める「優良」な電子帳簿を作成します。どちらにも該当しない場合は控除額が最大55万円になります。

決算書を作成できたら、e-Tax、税務署への持ち込み、郵送のいずれかの方法で提出します。65万円控除を受けたい場合は、55万円控除の要件をすべて満たしたうえで、e-Taxでの申告、または電子帳簿保存法が定める「優良」な電子帳簿の作成のいずれかの要件を満たす必要があります。

10万円控除の場合

10万円の青色申告特別控除を受ける事業者は、損益計算書を作成、提出します。青色申告決算書のうち、1枚目から3枚目までの3枚を作成してください。

1枚目には売上や売上原価、経費、青色申告特別控除の額(10万円)、所得金額などを記入します。2枚目には各月の売上・仕入金額と従業員の給与などの内訳、3枚目に売上・仕入金額の明細や減価償却費の計算などを書き入れてください。該当する支出などがない欄は、未記入で問題ありません。

10万円の青色申告特別控除の適用を受ける場合、貸借対照表の作成は不要です。作成した書類は確定申告書に添付して、e-Tax、税務署への持ち込み、郵送いずれかの方法で提出します。

青色申告決算書については、こちらの記事でも解説しています。

確定申告書の作り方

白色申告でも青色申告でも、決算書の内容を基に「確定申告書 第一表」と「確定申告書 第二表」を記入して提出します。収入や所得の金額、適用を受ける控除の金額などを記入して、所得税額の計算を行いましょう。

事前に所得税を納税しておく予定納税を行った事業者は、予定納税額の欄に納付済の税額を忘れずに記入して、税額に反映させてください。

確定申告書の書き方については、こちらの記事でも解説しています。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

個人事業主の決算から確定申告までの流れ

個人事業主が決算と確定申告をする場合、一定の流れに沿って進めるとスムーズです。

個人事業主の決算から確定申告までの流れを、5つのステップで解説します。

1.年間の取引を集計し、必要書類を揃える

決算と確定申告のためには、最初に1月1日から12月31日までの売上額と経費の額を集計します。個人事業主は、日々の取引を記帳しなければなりません。商品が売れたときや備品を買ったとき、交通費を使ったときなど、事業に関する財産の変動があったらすべて帳簿に記録しておく必要があります。請求書や領収書、通帳、クレジットカードの明細などを確認しながら、抜けがないように記帳しましょう。これらの数字を集計して、決算書を作成する準備を行います。

また、減価償却費の計算や棚卸資産(在庫)の計上といった決算整理仕訳も必要です。例えば、小売業などで商品在庫が発生する場合、必要経費となる売上原価や消耗品費は、年初の棚卸高に年間の仕入れ金額・購入金額を足してから、年末の棚卸高を引いて計算します。そのため、必ず棚卸を行ってください。

同時に、確定申告書と決算書も用意します。税務署でもらうか、国税庁のWebページ「確定申告書等の様式・手引き等![]() 」などからダウンロードしましょう。ただし、国税庁の「確定申告書等作成コーナー

」などからダウンロードしましょう。ただし、国税庁の「確定申告書等作成コーナー![]() 」で数字を入力して申告する場合や、市販の確定申告ソフトを利用する場合は、書式を用意する必要はありません。

」で数字を入力して申告する場合や、市販の確定申告ソフトを利用する場合は、書式を用意する必要はありません。

2.確定申告書や決算書を作成する

年間の取引を集計したら、決算書の項目を埋めていきます。なお、原則として未回収の売掛金も本年分の売上に含む点と、翌年のサービス使用料などを前払いした場合は前払費用として次年分以降に費用を繰り延べる点に注意してください。

決算書ができたら、確定申告書に内容を転記し、所得控除などを反映させて税額の計算を行います。

国税庁の「確定申告書等作成コーナー![]() 」なら、画面の案内に沿って入力していくことで所得税の自動計算と確定申告書の作成が可能です。また、市販の確定申告ソフトでも同様の機能を利用できます。

」なら、画面の案内に沿って入力していくことで所得税の自動計算と確定申告書の作成が可能です。また、市販の確定申告ソフトでも同様の機能を利用できます。

確定申告書等作成コーナーと確定申告ソフトの違いは、日々の記帳から対応できるかどうかです。弥生のクラウド確定申告ソフト「やよいの青色申告 オンライン」は帳簿の作成と帳簿を元に確定申告書類の作成とe-Taxにも対応しています。国税庁の確定申告書等作成コーナーでは帳簿の作成はできません。決算書や申告書は、帳簿を元に作成をするので、確定申告ソフトを使用すると便利です。

3.確定申告書と添付書類を提出する

確定申告書や決算書を作成したら、確定申告書、決算書、控除に必要な添付書類のほか、本人確認書類やマイナンバーを証明する書類などを取りまとめて、管轄の税務署に提出します。

提出期限と提出方法は以下のとおりです。

確定申告書の提出期限と提出方法

- 提出期限:申告する年の翌年2月16日から3月15日(土日祝日に重なる場合は翌平日)

- 提出方法:e-Tax、税務署への持ち込み、郵送のいずれか

4.納税を行う

確定申告書を提出した後、所得税を納める必要がある場合は、3月15日(土日祝日に重なる場合は翌平日)までに住所地を管轄する税務署などで納税してください。

所得税の納付場所と納付方法は以下のとおりです。都合の良い方法を選択して納税しましょう。

所得税の納付場所・納付方法

- 金融機関または税務署窓口での現金納付

- 振替納税(3月15日までに届け出ると、約1か月後に引き落とされる)

- e-Taxによる口座振替

- インターネットバンキングやATMを使って納付

- クレジットカード納付(手数料あり)

- スマートフォンアプリで納付(30万円まで)

- コンビニでのQRコード※納付(30万円まで)

- ※QRコードは、株式会社デンソーウェーブの登録商標です。

5.帳簿の保存と所得税以外の税金の納税を行う

所得税を納税したら、帳簿の保存と所得税以外の税金の納税を行わなければなりません。決算の際に用いた領収書や請求書などの書類は、一定期間の保存が義務付けられています。

保存が必要な書類の種類と保存期間は、青色申告と白色申告で異なり、それぞれ以下のように定められています。

| 保存が必要な書類 | 保存期間 | ||

|---|---|---|---|

| 帳簿 | 仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳など | 7年 | |

| 書類 | 決算関係書類 | 損益計算書、貸借対照表、棚卸表など | 7年 |

| 現金預金取引等関係書類 | 領収証、小切手控、預金通帳、借用証など | 7年(前々年分の事業所得及び不動産所得の金額が300万円以下の方は、5年) | |

| その他の書類 | 領収証、小切手控、預金通帳、借用証など | 5年 | |

-

※国税庁「記帳や帳簿等保存・青色申告

」

」

| 保存が必要な書類 | 保存期間 | |

|---|---|---|

| 帳簿 | 収入金額や必要経費を記載した帳簿(法定帳簿) | 7年 |

| 業務に関して作成した上記以外の帳簿(任意帳簿) | 5年 | |

| 書類 | 決算に関して作成した棚卸表その他の書類 | 5年 |

| 業務に関して作成し、または受領した請求書、納品書、送り状、領収書などの書類 | ||

-

※国税庁「記帳や帳簿等保存・青色申告」

なお、インボイス制度に対応して、適格請求書発行事業者に登録している場合は、適格請求書(インボイス)と適格請求書(控え)は、7年間の保存が必要です。

適格請求書発行事業者にかかわらず、個人事業主は、最長期間にあわせて7年間帳簿や関連書類を保存しておくと間違いがありません。

所得税以外の税金については、消費税課税事業者の個人事業主は、3月31日までに消費税の確定申告と納税を別途行わなければなりません。また、6月には個人住民税、8月には個人事業税の納税通知書が届くため、内容を確認して納税しましょう。

ただし、個人事業税の対象にならない事業者には通知は届きません。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

個人事業主の決算は、確定申告ソフトで効率化しよう

個人事業主が決算を行うときは、帳簿の取りまとめや決算書の作成といった多くの業務が必要になります。手書きやExcelなどで対応することも不可能ではありませんが、確定申告ソフトを活用することで手間を削減することが可能です。

「やよいの青色申告 オンライン」「やよいの白色申告 オンライン」なら、日々の記帳データを基に簡単に決算書や確定申告書の作成と電子申告に対応できます。日々の取引入力を自動化する機能も搭載されているため、経理業務の効率化にお役立てください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

よくあるご質問

個人事業主は決算書は必要ですか?

個人事業主は、年間の収支をまとめた決算書を作成し、確定申告書に添付する必要があります。白色申告の場合は収支内訳書を、青色申告の場合は青色申告決算書を作成します。

個人事業主の決算月はいつですか?

個人事業主の決算月は12月になります。個人事業主の会計期間は、1月1日から12月31日です。1年間の売上と経費をまとめます。そのため決算日は12月31日です。

決算書から確定申告までの流れは?

年間の取引を集計し、必要書類を揃えたら決算書を作成します。その内容を確定申告書に転記し、所得控除などを反映させて税額を計算します。申告書類が完成したら、必要な添付書類や本人確認書類をまとめて、管轄の税務署に提出します。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者田中卓也(田中卓也税理士事務所)

税理士、CFP®

1964年東京都生まれ。中央大学商学部卒。

東京都内の税理士事務所にて13年半の勤務を経て独立・開業。

従来の記帳代行・税務相談・税務申告といった分野のみならず、事業計画の作成・サポートなどの経営相談、よくわかるキャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・次号継承対策など、多岐に渡って経営者や個人事業主のサポートに努める。一生活者の視点にたった講演活動や講師、執筆活動にも携わる。