青色申告とは?メリットや白色申告との違いをわかりやすく解説

監修者: 田中卓也(田中卓也税理士事務所)

更新

個人事業主やフリーランスの確定申告は、青色申告または白色申告で行います。どちらを選択するかは事業者が決められます。では、どのような基準で申告方法を選択すればいいのでしょうか。

ここでは、青色申告のメリットや対象者、白色申告との違いなどについて解説します。

なお、本記事は、令和8年度税制改正の内容を盛り込んで記載をしております。

令和8年度税制改正の少額減価償却資産の特例(2026年4月1日以後に取得した資産についての扱い)について反映しております。

また、令和8年度税制改正において、2027年分(令和9年分)から青色申告特別控除の上限と要件が変わります。しかし、2026年分については青色申告の上限および要件の変更はないので、本記事では2026年分の青色申告の要件で記載しております。

📖この記事でわかること

・青色申告とは

青色申告とは、所得税(個人事業主)・法人税(法人)の確定申告の方法の1つです。日々の取引を記帳した帳簿に基づき申告を行うことで、個人事業主の場合「青色申告特別控除」などの税制優遇が受けられます。・青色申告と白色申告の違い

個人事業主の青色申告と白色申告では、帳簿付けの方法や提出書類、利用できる制度などに違いがあります。青色申告は、原則として複式簿記での記帳が必要で、確定申告では「青色申告決算書」の提出を求められますが、最大65万円の青色申告特別控除をはじめとする数々の節税につながる制度があります。白色申告は、単式簿記での記帳でよく、確定申告で提出するのはより簡単な「収支内訳書」ですが、節税につながる制度はほとんどありません。・確定申告書と青色申告決算書の提出方法

確定申告書や青色申告決算書の提出には、「税務署に持ち込み」「郵送」「e-Tax」の3つの方法があります。「やよいの青色申告 オンライン」なら、日々の記帳から提出書類の作成、e-Taxによる提出まで一貫して行え、確定申告をスムーズに進められます。詳細はこちらをご確認ください。日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

【個人事業主におすすめ】無料から使える弥生のクラウド青色申告ソフト

青色申告とは、確定申告の方法の1つ

青色申告とは、日々の取引を記帳した帳簿に基づき申告をすることで、税制優遇が受けられる確定申告の方法の1つです。青色申告の制度は、所得税にも法人税にもありますが、本記事では個人事業主の所得税の青色申告について解説していきます。

個人事業主の青色申告では、基本的に1月1日から12月31日までの1年間の取引を複式簿記と呼ばれる方法で記載した帳簿を基に申告を行います。

青色申告には青色申告特別控除と呼ばれる節税につながる制度がありますが、そのメリットを最大限活用するには、原則として帳簿を複式簿記で記載しなければなりません。

確定申告では、帳簿に記載された売上と必要経費を基に年間の所得金額を計算し、所得税額を算出しますが、青色申告特別控除が適用できれば、所得金額から最大65万円を差し引くことが可能です。所得金額が下がるので、節税につながります。

複式簿記とは、1つの取引について「借方」と「貸方」の両面から記録する記帳方法です。例えば、100円のペンを1本買った場合、複式簿記では「現金が100円減った」「100円分の事務用消耗品(ペン)を購入した」といった仕訳を行います。

いわゆるお小遣い帳のように現金の増減を記録するだけの単式簿記(簡易的な簿記)に比べて、複式簿記での記帳には知識と手間が必要です。しかし、複式簿記には正確な記帳と申告につながるといったメリットもあるため、青色申告を選択して複式簿記で記帳すると、青色申告特別控除の金額が大きくなる特典が用意されています。

なお、所得税の青色申告ができるのは、事業所得、不動産所得、山林所得を得ている人です。会社員の副業などで、所得が「事業所得」ではなく「雑所得」に分類される場合は、青色申告はできないので注意しましょう。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告と白色申告の違い

確定申告には、青色申告と白色申告の2種類があり、記帳方法や提出書類、利用できる制度などに違いがあります。

青色申告と白色申告の違い

| 青色申告 | 白色申告 | |

|---|---|---|

| 事前申告 | 必要 | 不要 |

| 記帳方法 | 複式簿記 ※青色申告特別控除で10万円控除の場合は、単式簿記でも可 |

単式簿記 |

| 提出書類 | ・確定申告書 ・青色申告決算書(損益計算書、貸借対照表※) ・各種控除に関する証明書 ・その他(届け出の内容に応じた補足書類) ※青色申告特別控除が10万円の場合は、貸借対照表は不要 |

・確定申告書 ・収支内訳書 ・各種控除に関する証明書 ・その他(届け出の内容に応じた補足書類) |

| 節税につながる制度 | ・最大65万円の青色申告特別控除 ・赤字の繰り越し(最大3年間) ・青色事業専従者給与 ・少額減価償却資産の特例 ・貸倒引当金の計上 など |

事業専従者控除など一部に限られる |

| 書類の保存期間 | 7年間 ※前々年分の事業所得および不動産所得の金額が300万円以下の場合の現金預金取引等関係書類と、帳簿・決算関係書類・現金預金取引等関係書類以外の書類は5年間 ※適格請求書発行事業者の場合は、インボイスに該当する書類の保存期間は7年間 |

5年間 ※収入金額や必要経費を記載した帳簿(法定帳簿)は7年間 ※適格請求書発行事業者の場合は、インボイスに該当する書類の保存期間は7年間 |

白色申告との違いについては、以下の記事で詳しく解説していますので参考にしてください。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告が向いている方の条件

青色申告はどのような方に向いているのでしょうか。以下の条件に該当する方は、青色申告で申告することをおすすめします。

- 青色申告が向いている方の条件

-

- 白色申告で事業をしている方

- これから事業を始めたいと考えている方

- 節税したい方

白色申告で事業をしている方

個人事業主として事業を行い、白色申告で確定申告をしてきた方は、青色申告への切り替えを検討しましょう。青色申告特別控除の最低額は10万円ですが、10万円控除であれば単式簿記でも認められるため、青色申告と白色申告にかかる手間はほとんど変わりません。単式簿記を選択したとしても、最大10万円の特別控除だけでなく、青色申告特別控除が最大10万円の場合でも、赤字の繰り越しや少額減価償却資産の特例など青色申告の節税メリットは享受できます。よって、青色申告を選択した方が税金を抑えられます。

白色申告から青色申告への切り替えについては、以下の記事で詳しく解説していますので参考にしてください。

これから事業を始めたいと考えている方

これから事業を始めたいと考えている方も、最初から青色申告で確定申告をするのがおすすめです。

事業が軌道に乗るまでは、設備投資や広告宣伝費によって赤字になる可能性がありますが、青色申告には赤字を最大3年間繰り越せる制度があります。たとえ開業初年が赤字でも、2年目から4年目に黒字になった場合は、初年度の赤字と黒字を相殺して税負担を抑えることが可能です。

さらに、赤字にならなかった場合や、相殺しきれない利益が出た場合も、青色申告特別控除が利用できるため節税につながります。

なお、暗号資産取引のように一般的に雑所得に区分される所得であっても、事業規模であると認められれば事業所得として青色申告が可能です。記帳や帳簿書類の保存の有無、収入金額、営利性などによって個別に判断されるため、詳細は管轄の税務署で確認してください。

青色申告をするためには「所得税の青色申告承認申請書![]() 」の提出が必要ですが、提出期限を過ぎるとその年は青色申告ができません。青色申告承認申請書の提出期限は、原則として青色申告をしようとする年の3月15日までですが、1月16日以後に新規開業する場合は、開業から2か月以内に申請書を提出することで青色申告者になれます。

」の提出が必要ですが、提出期限を過ぎるとその年は青色申告ができません。青色申告承認申請書の提出期限は、原則として青色申告をしようとする年の3月15日までですが、1月16日以後に新規開業する場合は、開業から2か月以内に申請書を提出することで青色申告者になれます。

事業を開始する際には「個人事業の開業・廃業等届出書![]() 」(開業届)も提出しますが、開業届も青色申告承認申請書も提出先は管轄の税務署であるため、同時に提出しておくのがおすすめです。

」(開業届)も提出しますが、開業届も青色申告承認申請書も提出先は管轄の税務署であるため、同時に提出しておくのがおすすめです。

なお、「弥生のかんたん開業届」でも、開業届や青色申告承認申請書を作成できます。無料で利用できるので、ぜひ活用してください。

なお、今なら「弥生のかんたん開業届」で開業し、「やよいの青色申告 オンライン」を契約した方向けのキャンペーン実施中です。詳細は以下のバナーからご確認ください。

節税したい方

青色申告にはさまざまな税制上のメリットがあるため、節税したい方に向いています。

例えば、青色申告特別控除では、記帳や申告方法などに応じて、最大65万円、最大55万円、最大10万円のいずれかの控除を適用できます。

例えば、課税所得金額500万円の方が65万円の青色申告特別控除の適用を新たに受けた場合、所得税額を約13万円抑えることが可能です。

白色申告の場合と青色申告の場合で、いくら税金が異なるのか売上と経費を入れるだけで簡単にシミュレーションができます。以下で確認ができますので、参考にしてみてください。

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告のメリット

青色申告には、さまざまなメリットがあります。以下のような特典が用意されているため、積極的に活用するのがおすすめです。

- 青色申告を行う主なメリット

-

- 65万円、55万円、10万円の青色申告特別控除を受けられる

- 赤字の繰り越しと繰り戻しができる

- 青色事業専従者給与(家族への給与)を必要経費にできる

- 少額減価償却資産の特例を受けられる

- 一括評価による貸倒引当金の計上ができる

65万円、55万円、10万円の青色申告特別控除を受けられる

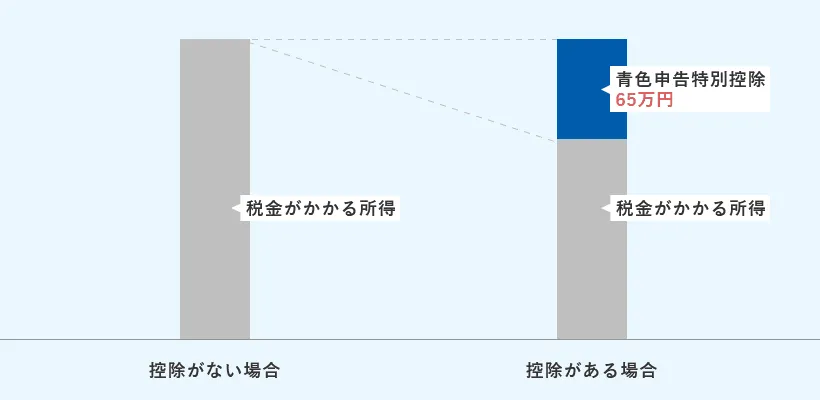

青色申告をすると、65万円、55万円、10万円のいずれかの青色申告特別控除の適用を受けられるメリットがあります。利用できる青色申告特別控除の金額は、以下の要件のうちどれを満たしたかによって決まります。

- 青色申告特別控除の要件

-

-

1事業所得または不動産所得を生じる事業を営んでいる

-

2上記の所得に関する取引を複式簿記で記帳している(65万円控除・55万円控除の場合)

-

3記帳に基づいて青色申告決算書を作成し、確定申告書に添付して申告している

-

4確定申告期限内に確定申告を行っている(65万円控除・55万円控除の場合)

-

5現金主義による所得計算の特例を選択していない

-

6e-Taxで申告しているか、電子帳簿保存法が定める「優良な電子帳簿」を保存している(65万円控除の場合)

-

青色申告特別控除額は、上記をすべて満たす場合は最大65万円、「1」から「5」までを満たした場合は最大55万円、それ以外の場合は最大10万円です。

青色申告特別控除のイメージ

課税所得金額が400万円の場合、青色申告特別控除を利用したときにどのくらい所得税を節税できるのか計算してみましょう。所得税額は、以下の速算表を参照しながら「課税される所得金額×税率-控除額」で計算します。

所得税の速算表

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から194万9,000円まで | 5% | 0円 |

| 195万0,000円から329万9,000円まで | 10% | 9万7,500円 |

| 330万円から694万9,000円まで | 20% | 42万7,500円 |

| 695万円から899万9,000円まで | 23% | 63万6,000円 |

| 900万円から1,799万9,000円まで | 33% | 153万6,000円 |

| 1,800万円から3,999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

- ※課税される所得金額は1,000円未満切り捨て

-

※国税庁「No.2260 所得税の税率

」

」

青色申告特別控除を利用しない場合は、所得税額は「400万円×20%-42万7,500円=37万2,500円」です。ここで、65万円、55万円、10万円の青色申告特別控除を利用した場合、それぞれ以下のように税額が下がります。

控除額65万円の場合の所得税額

(400万円-65万円)×20%-42万7,500円=24万2,500円(13万円の節税)

控除額55万円の場合の所得税額

(400万円-55万円)×20%-42万7,500円=26万2,500円(11万円の節税)

控除額10万円の場合の所得税額

(400万円-10万円)×20%-42万7,500円=35万2,500円(2万円の節税)

さらに、所得金額が下がれば、住民税や国民健康保険料(税)の負担も抑えられます。

青色申告特別控除の詳細については、以下の記事で詳しく解説していますので参考にしてください。

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

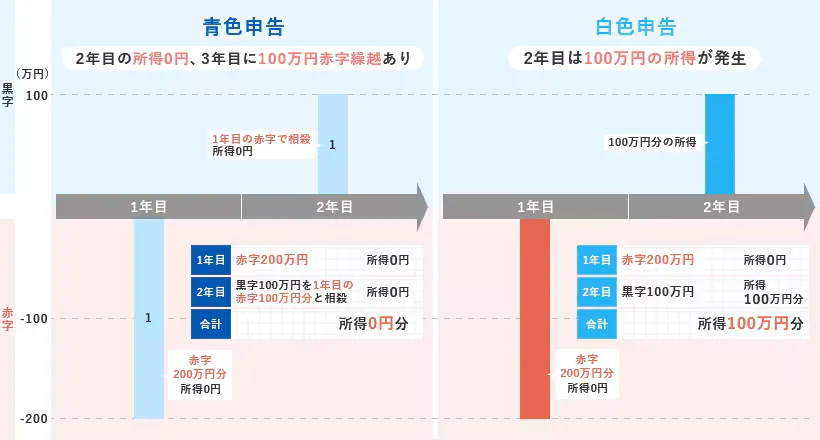

赤字の繰り越しと繰戻しができる

青色申告では、事業で赤字が出た場合、翌年以降3年間にわたって繰り越しできるメリットもあります。

例えば、2024年に200万円の赤字が発生し、2025年が300万円の黒字だった場合、2024年の200万円の赤字を活用できるため、2025年の所得税は「300万円-200万円=100万円」の所得を基に計算することが可能です。

仮に2025年の黒字が100万円で200万円に届かず、相殺しきれなくても、3年間赤字を繰越できるので2026年や2027年の黒字と相殺できます。一方、白色申告の場合は赤字の繰り越しができないため、2025年分は100万円を基に税額を計算しなければなりません。

赤字の繰り越しのイメージ

なお、赤字になった前年も青色申告をしていれば、損失額を前年分の所得金額に繰り戻すことも可能です。税務署による調査を経て、認められれば払いすぎた所得税が還付されます。

青色申告の繰越損失の計上については、以下の記事で詳しく解説していますので参考にしてください。

青色事業専従者給与(家族への給与)を必要経費にできる

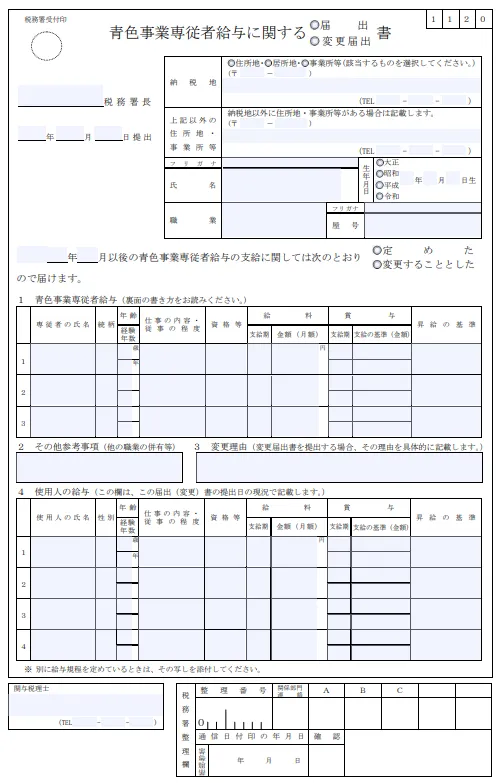

青色申告では、生計を一にする配偶者や15歳以上の親族が青色申告者の事業に専ら従事していて、その親族に給与を支払っている場合、給与として相当と認められる金額を必要経費として計上できる点もメリットです。

ただし、学業を本分とする生徒や学生であったり、ほかにメインの仕事があったりして、時々家業を手伝っているような親族は対象外です。

例えば、配偶者が事業を手伝っていて利益が600万円出ていた場合、配偶者に対して毎月20万円の給与を支払うと、240万円の必要経費を計上できるようになり、利益が360万円に圧縮できます。一見、利益が目減りしたように見えるかもしれませんが、所得が分散されることにより、各個人においては低い税率が適用されるため、事業者と配偶者の合計の税負担を軽減することが可能です。

ただし、この制度を利用するためには、管轄の税務署に「青色事業専従者給与に関する届出・変更届出書![]() 」を、原則、青色事業専従者給与額を必要経費に算入しようとする年の3月15日までに提出する必要があります。届出書には、給料や賞与の額を記載する欄があり、記載した金額を越えて支払っても、超過分は必要経費に計上することはできません。

」を、原則、青色事業専従者給与額を必要経費に算入しようとする年の3月15日までに提出する必要があります。届出書には、給料や賞与の額を記載する欄があり、記載した金額を越えて支払っても、超過分は必要経費に計上することはできません。

また、労働の対価として適正な金額と認められないような、高額な給与を設定できない点にも注意が必要です。提出期限も定められているため、間に合うように提出しましょう。

なお、青色事業専従者給与の対象となる配偶者や親族は、配偶者控除や扶養控除の対象外です。二重に申告してしまわないようにしましょう。

青色事業専従者給与に関する届出・変更届出書

-

※国税庁「A1-11 青色事業専従者給与に関する届出手続」

青色事業専従者給与、青色事業専従者給与の届出書の書き方については、以下の記事で詳しく解説していますので参考にしてください。

少額減価償却資産の特例を受けられる

青色申告者が40万円(2026年3月31日までに取得して使用開始した資産は30万円)未満の減価償却資産を購入した場合、全額を購入して使用開始した年に償却するか、通常の減価償却するかを選択できる特例の適用を受けられるメリットもあります。

減価償却とは、事業に使用する10万円以上の固定資産を購入した際に、法定耐用年数に応じて経費計上していく制度です。例えば28万円でパソコンを購入した場合、パソコンの法定耐用年数は4年であるため、28万円を4年間に分けて必要経費に計上していきます。購入した年にまとめて必要経費にすることはできません。

一方、青色申告を選択して特例を利用すれば、28万円全額を購入した年の必要経費にできます。所得の多い年に設備投資をして全額を償却できれば、それだけ利益が圧縮されて、その年の節税につながります。なお、この特例には年間300万円までの上限があります。

少額減価償却資産の特例については、以下の記事で詳しく解説していますので参考にしてください。

一括評価による貸倒引当金の計上ができる

事業所得のある青色申告者は、売掛金や貸付金などが取引先の倒産などによって回収できなくなったときの損失見込みとして、一括評価による貸倒引当金を計上できます。計上できるのは、年末時点の売掛金や貸付金などの債権の合計額の5.5%(金融業は3.3%)までです。

白色申告では、経営状態が著しく悪化していたり、倒産寸前になったりしている取引先などへの債権に関する個別評価による貸倒引当金の計上はできますが、すべての債権に適用可能な一括評価による貸倒引当金の計上はできません。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告のデメリット

さまざまなメリットがある青色申告ですが、手間がかかる点がデメリットとしてあげられます。具体的には、以下の2点の対応が必要です。

- 青色申告を行うデメリット

-

- 事前に「所得税の青色申告承認申請書」の提出が必要

- 65万円、55万円の特別控除は複式簿記での記帳が必要

事前に「所得税の青色申告承認申請書」の提出が必要

青色申告を行うために、管轄の税務署に「所得税の青色申告承認申請書![]() 」の提出が必要になります。青色申告承認申請書の提出期限は、原則として青色申告をしようとする年の3月15日までです。ただし、1月16日以後に新規開業する場合は、提出期限は事業開始日(開業日)から2か月以内が期限となります。

」の提出が必要になります。青色申告承認申請書の提出期限は、原則として青色申告をしようとする年の3月15日までです。ただし、1月16日以後に新規開業する場合は、提出期限は事業開始日(開業日)から2か月以内が期限となります。

青色申告承認申請書の書式は、国税庁のWebページ上からダウンロードするか、税務署窓口で配布されている書式を利用しましょう。開業届と同時に提出することも可能です。

なお、一度青色申告承認申請書を提出した事業者は、翌年以降も自動的に青色申告者になります。取りやめたい場合のみ「所得税の青色申告の取りやめ届出書![]() 」を青色申告を取りやめようとする年分の所得税の確定申告期限までに提出してください。青色申告を取りやめると2年間は青色申告を選択できません。

」を青色申告を取りやめようとする年分の所得税の確定申告期限までに提出してください。青色申告を取りやめると2年間は青色申告を選択できません。

なお、青色申告を取りやめなくても白色申告で確定申告をすることはできます。青色申告を取りやめずに確定申告をすれば翌年、青色申告できますので、慎重に検討をしましょう。

青色申告承認申請書の書き方については、以下の記事で詳しく解説していますので参考にしてください。

65万円、55万円の特別控除は複式簿記での記帳が必要

65万円または55万円の青色申告特別控除を利用したい場合は、複式簿記での記帳が必要になることも、手間がかかるという点ではデメリットといえます。複式簿記は単式簿記よりも複雑なため、手書きなどで帳簿を付けている方やはじめて帳簿付けをする方にとってはハードルが高いかもしれません。

とはいえ、確定申告ソフトを活用すれば簿記の知識がなくても複式簿記での記帳が可能です。画面の案内に従って入力していくだけで帳簿を付けられる「やよいの青色申告 オンライン」などをご活用してください。金融機関などとのデータ連携で自動で取引データを取得して、AIが自動で仕訳をしてくれるので記帳漏れも軽減できます。また、10万円の青色申告特別控除を利用する場合は、簡易簿記での記帳も可能です。

複式簿記については、以下の記事で詳しく解説していますので参考にしてください。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告承認申請書の提出方法と記載事項

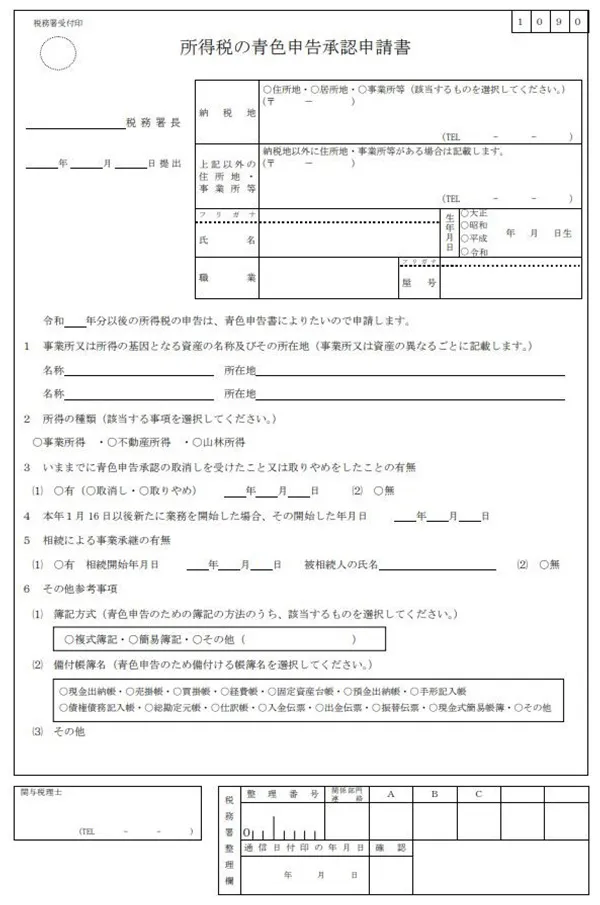

青色申告で確定申告を行うためには、「所得税の青色申告承認申請書」の提出が必要です。以下の書式に記入して、管轄の税務署に提出します。

所得税の青色申告承認申請書

-

※国税庁「A1-8 所得税の青色申告承認申請手続」

青色申告承認申請書の記載事項は、以下のとおりです。

- 青色申告承認申請書の記載事項

-

-

1管轄の税務署と提出日

-

2基本情報(住所、氏名など)

-

3事業開始年度

-

4事業所などの所在地

-

5所得の種類(事業所得、不動産所得、山林所得)

-

6青色申告の取り消しまたは取りやめの有無

-

7本年1月16日以後新たに業務を開始した場合、その開始した年月日

-

8事業継承の有無

-

9簿記方式(複式簿記、単式簿記)

-

10備付帳簿名

-

11特記事項

-

12関与税理士

-

基本情報の職種や屋号などは、開業届に記載した内容を基に記載しましょう。

簿記方式は、利用したい青色申告特別控除の額に応じて選択します。65万円または55万円の青色申告特別控除を受けたい場合には、複式簿記の□印にチェックマークを付すことになります。

備付帳簿名は、青色申告のために今後作成して備え付ける予定の帳簿を選択してください。主な帳簿は以下の8種類です。

- 備付帳簿名の記載欄で選択する主な帳簿

-

- 現金出納帳

- 売掛帳

- 買掛帳

- 経費帳

- 固定資産台帳

- 預金出納帳

- 総勘定元帳

- 仕訳帳

確定申告ソフトを使用する場合、日々の取引内容を基に上記の帳簿を自動作成できます。個別に用意する必要はありません。確定申告ソフトを使用する場合には、「(2)備付帳簿名」欄の「その他」の〇印にチェックマークを付し、(3)の「その他」欄に、「確定申告ソフト使用」などと記載します。

作成した青色申告承認申請書は、所轄の税務署に提出してください。e-Taxで提出することも可能です。

書類の書き方や手順については、以下の動画で詳しく解説していますので参考にしてください。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告で確定申告をする際に必要な手続きと書類

青色申告で確定申告をする際には、確定申告書と青色申告決算書を所轄の税務署に提出しなければなりません。その他、マイナンバーの確認書類や各種控除を証明する書類なども必要です。

以下では、青色申告をするすべての事業者が提出しなければならない確定申告書と青色申告決算書について、作成方法などを解説します。

- 青色申告をする際に必要な書類

-

- 確定申告書

- 青色申告決算書

確定申告書

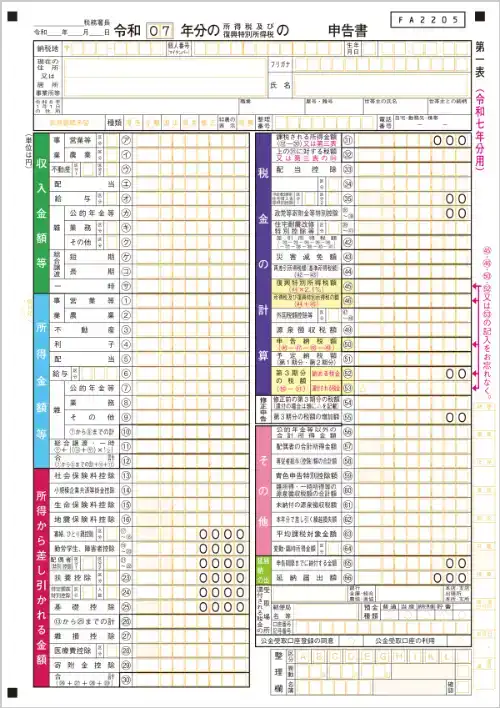

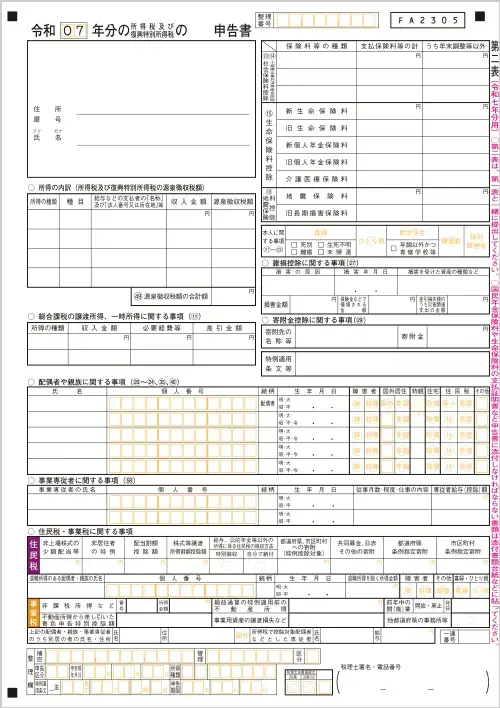

確定申告書は、申告する年の1月1日から12月31日までの収入金額と所得金額、所得控除額、課税所得金額に応じた税額を明らかにするための書類です。第一表から第四表までありますが、すべての人が提出するのは第一表と第二表の2枚です。

確定申告書 第一表

-

※※国税庁:「「確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分) 」」より「確定申告書第一表」

確定申告書 第二表

-

※※国税庁:「「確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分) 」」より「確定申告書第一表」

確定申告書 第一表には、収入金額、所得金額、所得から差し引かれる金額、税金の額などを記載します。一方、確定申告書 第二表は、第一表に記載した金額の詳細を記載する書類です。

所得税は、基本的に収入金額(売上)から必要経費と青色申告特別控除額を差し引き、そこから所得控除額を差し引いた課税所得金額に対してかかります。ただし、税金にはさまざまな税額控除制度が設けられていて、適用要件を満たす場合、税額から一定額を差し引けます。確定申告書に控除額を記載したうえで、税額の計算を行いましょう。

確定申告書の詳細については、以下の記事で詳しく解説していますので参考にしてください。

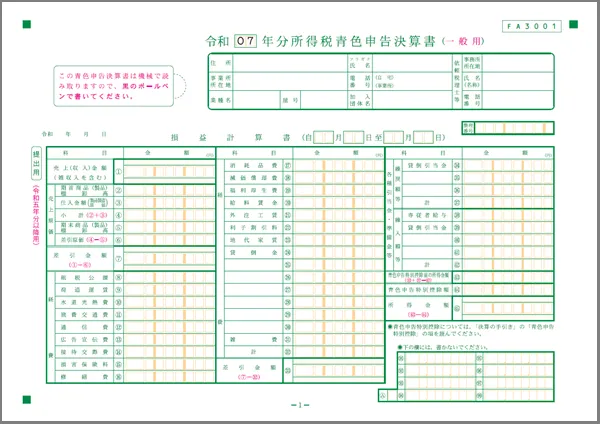

青色申告決算書

青色申告決算書は、以下の4枚の書類で構成された青色申告時の添付書類です。

青色申告決算書を構成する書類

- 損益計算書(1枚)

- 損益の内訳の記入書(2枚)

- 貸借対照表(1枚)

65万円か55万円の青色申告特別控除を利用する方は、4枚すべてを提出します。10万円の青色申告特別控除を利用する方は、貸借対照表以外の3枚を提出してください。

所得税青色申告決算書(一般用)

損益計算書と損益の内訳は、確定申告書に記載した収入金額や必要経費の内訳をまとめた書類です。月別の収入金額や、勘定科目ごとの必要経費、貸倒引当金の額、取引先ごとの売上額、減価償却費の計算などを記入します。

貸借対照表は、期首と期末時点の事業者の資産、負債、資本の金額を示す書類です。

青色申告決算書は、帳簿を基に作成する書類です。帳簿の内容を集計して決算書を作成し、その後、記載内容を確定申告書に転記しましょう。確定申告ソフトを利用している場合は、決算時に必要な情報を入力することで、自動的に青色申告決算書や確定申告書を作成できます。

確定申告ソフトを利用しない場合は、国税庁の「確定申告書等作成コーナー![]() 」の活用がおすすめです。ただし、帳簿の作成はできません。

」の活用がおすすめです。ただし、帳簿の作成はできません。

青色申告決算書については、以下の記事で詳しく解説していますので参考にしてください。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

確定申告書と青色申告決算書の提出方法

青色申告決算書や確定申告書は、3通りの方法で提出できます。都合の良い方法を選択しましょう。

なお、青色申告は例年、申告する年の翌年2月16日から3月15日の間に行います。土日祝日に重なった場合は、翌平日が提出期限になります。確定申告書と青色申告決算書は同時に提出するため、期限も同一です。

- 確定申告書と青色申告決算書の提出方法

-

- 税務署に持ち込んで提出

- 郵送で提出

- e-Taxで申告

確定申告の提出方法については、以下の記事で詳しく解説していますので参考にしてください。

税務署に持ち込んで提出

確定申告書や青色申告決算書などの確定申告書類は、納税地を管轄する税務署や確定申告会場に持ち込んで提出することができます。税務署のスタッフに相談しながら書類を作成、提出したい場合に適しています。

ただし、相談には整理券が必要です。早めに訪問して、整理券を受け取りましょう。なお、確定申告会場に入場するための入場整理券を事前発行するために、LINEアプリが利用できる場合もあります。管轄の税務署が対応しているかどうか調べてみましょう。相談の必要がない場合は、整理券は不要です。

窓口が開いている時間は、原則として平日8時30分から17時までです。時間外に提出したい場合は、時間外収受箱に封筒などに入れた書類を投函してください。

なお、2025年1月以降、控えに収受日付印を押印する制度が廃止されました。そのため、控えの書類を提出する必要はありません。ただし、確定申告書は所得を証明する書類なので、自身で確定申告書(控え)を作成して保存しておきましょう。

確定申告に必要な持ち物については、以下の記事で詳しく解説していますので参考にしてください。

郵送で提出

確定申告書類は、管轄の税務署、または管轄税務署が業務センター化している場合は業務センターに郵送して提出することも可能です。確定申告書類は信書に該当するため、普通郵便やレターパックなどの信書を送れるサービスを利用してください。宅配便やゆうパックなどは使えません。

郵送で提出する場合、消印の日付が提出日とみなされます。発送日が申告期限間近になる場合は、ポスト投函ではなく郵便局の窓口に差し出して消印を押してもらいましょう。

なお、2025年1月以降、控えに収受日付印を押印する制度が廃止されました。そのため、控えの書類や返信用封筒を同封する必要はありません。ただし、確定申告書は所得を証明する書類なので、自身で確定申告書(控え)を作成して保存しておきましょう。

郵送方法については、以下の記事で詳しく解説していますので参考にしてください。

e-Taxで申告

確定申告書類は、e-Taxを利用してオンラインで提出することも可能です。e-Taxは、電子データとして確定申告書類を提出できるサービスです。国税庁の「確定申告書等作成コーナー![]() 」や確定申告ソフトを使って、パソコンやスマートフォン上で作成した確定申告書や青色申告決算書は、e-Taxで送信できます。

」や確定申告ソフトを使って、パソコンやスマートフォン上で作成した確定申告書や青色申告決算書は、e-Taxで送信できます。

例えば、「やよいの青色申告 オンライン」なら、帳簿の記帳から申告書の作成、送信までワンストップで対応可能です。簡単に確定申告を進めたい方は、ご活用してください。

e-Taxの利用は、最大65万円の青色申告特別控除を受ける条件の1つです。利用には原則としてマイナンバーカードが必要になりますが、所有している方にはおすすめです。事前の登録手続きなどもあるため、早めに準備を進めましょう。

なお、e-Taxでは2月16日よりも早くデータを送信することが可能です。その場合、メッセージボックスに格納される受信通知により、確定申告書などのデータが税務署に到達したことを確認できます。

e-Taxでの申告については、以下の記事で詳しく解説していますので参考にしてください。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告で保存が必要な書類

青色申告をする方は、提出書類や帳簿の内容を証明する書類などについて、一定期間の保存が義務付けられています。白色申告事業者よりも長期間の保存が必要な書類もあるため、注意してください。

青色申告をする場合に、保存が必要となる書類の種類と保存期間は以下のとおりです。

青色申告で保存が必要な書類の種類と保存期間

| 種類 | 具体例 | 保存期間 |

|---|---|---|

| 帳簿 | 仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳など | 7年 |

| 決算関係書類 | 損益計算書、貸借対照表、棚卸表など | 7年 |

| 現金、預金に関する書類 | 領収証、預金通帳、借用証など | 7年 ※前々年分の所得が300万円以下の方は5年 |

| その他の書類 | 請求書、見積書、契約書、納品書など | 5年 |

-

※国税庁「記帳や帳簿等保存・青色申告」

上記の保存期間は、確定申告期限の翌日から起算します。受け取った日から数えるわけではありません。後から見返す際の利便性も考慮して、年ごとにファイリングしておくのがおすすめです。

なお、課税事業者の仕入税額控除の根拠となる書類や、適格請求書(インボイス)発行事業者が発行した書類の控えについては、上記にかかわらず課税期間の末日の翌日から2か月を経過した日から7年間保存します。

最長期間に合わせて、帳簿書類は7年間保存することをおすすめします。

青色申告で保存が必要な書類については、以下の記事で詳しく解説していますので参考にしてください。

青色申告に迷った際の相談先は?

青色申告決算書の作り方や、必要経費の処理方法などに迷ったときは、確定申告に関する相談窓口に相談しましょう。主な相談先は、以下のとおりです。

確定申告の主な相談先

| 相談先 | ページリンク | 特徴 |

|---|---|---|

| 税務署、確定申告会場 | 確定申告会場のお知らせ |

対面で相談ができる(要整理券) |

| 国税庁のチャットボット | チャットボット(ふたば) |

チャット形式で一般的な確定申告に関する情報を探せる |

| 国税庁のタックスアンサー | タックスアンサー(よくある税の質問) |

税金に関する一般的な質問に関する情報を探せる |

| 全国の青色申告会 | 全国青色申告会総連合 |

青色申告会に入会することで青色申告に関する質問ができる |

| 全国の商工会議所、商工会 |

東京商工会議所 全国商工会連合会 |

地域の商工会議所や商工会で無料の税務相談を受け付けている ※会員限定の場合もある |

| 確定申告ソフトのサポートサービス | 弥生 業務ヘルプデスク | プラン内容に応じた仕訳相談や個人向けの確定申告相談を実施 |

一般的な税の相談や確定申告の相談には、国税庁のサービスなどを活用しましょう。一方、確定申告ソフトを利用している場合は、ソフトウェア会社のサポートサービスを利用するのがおすすめです。ソフトの内容を踏まえたアドバイスがもらえます。

確定申告の相談先については、以下の記事で詳しく解説していますので参考にしてください。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告を効率的に行うには、確定申告ソフトを活用しよう

確定申告ソフトを活用すれば、簿記や会計の知識がなくても青色申告ができるようになります。銀行口座やクレジットカードと連携させた自動仕訳もできるソフトを活用して、日々の経理業務にかかる時間を短縮しましょう。

「やよいの青色申告 オンライン」は、初年度無料ですべての機能を試せる確定申告ソフトです。e-Taxにも対応しているため、65万円の青色申告特別控除も利用できます。効率良く正確な確定申告をするため、活用をおすすめします。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

よくあるご質問

青色申告と白色申告の違いは?

青色申告は、法人にも個人事業主にもあります。個人事業主の場合、事前に手続きを行った上で一定の水準を満たす場合は、所得から最大65万円を控除できるなど様々な節税メリットがあります。白色申告は手続きがシンプルで簡単なことがメリットですが、節税メリットはありません。

詳しくは、こちらをご確認ください。

青色申告の確定申告に必要な手続きは?

青色申告で個人事業主が、確定申告をする際に必要な書類は「所得税の確定申告書」と「青色申告決算書」です。また、作成した確定申告書を提出する際には、本人確認書類や各種控除を証明する資料が必要になります。

詳しくは、こちらをご確認ください。

青色申告の提出方法は?

確定申告書類は「税務署へ持参」「郵送」「e-Tax」いずれか3つの方法で提出します青色申告の65万円の特別控除は、e-Taxもしくは優良な電子帳簿保存が要件です。いつでも自宅から申告できるe-Tax(イータックス)がおすすめです。

詳しくは、こちらをご確認ください。

青色申告とは何ですか?

青色申告とは、確定申告の方法の1つです。個人事業主の青色申告には青色申告特別控除と呼ばれる節税につながる制度がありますが、そのメリットを最大限活用するには、原則として、帳簿は複式簿記で記載しなければなりません。

青色申告はどんな人がするのですか?

個人事業主の場合は、事業所得、不動産所得、山林所得のいずれかがある人で、以下のいずれかの条件に該当する方は青色申告で申告することをおすすめします。

・白色申告で事業をしている方

・これから事業を始めたいと考えている方

・節税したい方

詳しくは、こちらこちらをご確認ください。

青色申告をするメリットは何ですか?

青色申告をすると、65万円・55万円・10万円のいずれかの青色申告特別控除の適用を受けられるほか、家族の給与を必要経費にできる、赤字を3年間繰り越せる、減価償却の特例を受けられる、一括評価による貸倒引当金の計上ができるなど、節税上のメリットが多くあります。

詳しくは、こちらをご確認ください。

青色申告の期限はいつまでですか?

個人事業主が青色申告を行う場合、申告を適用したい年の3月15日までに、所轄の税務署に所得税の青色申告承認申請書を提出する必要があります。青色申告特別控除の65万円控除、55万円控除を適用したい場合は、申告と納税を2月16日から3月15日の期限内に行う必要があります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告ソフトなら簿記や会計の知識がなくても青色申告できる

青色申告ソフトを使うことで、簿記や会計の知識がなくても青色申告をすることができます。

今すぐに始められて、初心者でもかんたんに使える弥生のクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの青色申告 オンライン」は、初年度無料で使い始められ、無料期間中もすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

初心者にもわかりやすいシンプルで迷わず使えるデザイン

「やよいの青色申告 オンライン」は、初心者にもわかりやすいシンプルなデザインで迷わず使うことができます。日付や金額などを入力するだけで、青色申告に必要な複式簿記の帳簿と貸借対照表などの書類が作成できます。

取引データの自動取込&AIの自動仕訳で入力の手間を大幅に削減

「やよいの青色申告 オンライン」は、

銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Taxに対応で最大65万円の青色申告特別控除もスムーズに

「やよいの青色申告 オンライン」は、画面の案内に沿って入力していくだけで、青色申告決算書や所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。青色申告特別控除の最大65万円/55万円の要件を満たした資料の作成もかんたんです。またインターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

「やよいの青色申告 オンライン」に日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

この記事の監修者田中卓也(田中卓也税理士事務所)

税理士、CFP®

1964年東京都生まれ。中央大学商学部卒。

東京都内の税理士事務所にて13年半の勤務を経て独立・開業。

従来の記帳代行・税務相談・税務申告といった分野のみならず、事業計画の作成・サポートなどの経営相談、よくわかるキャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・次号継承対策など、多岐に渡って経営者や個人事業主のサポートに努める。一生活者の視点にたった講演活動や講師、執筆活動にも携わる。