個人事業主の年収の考え方は?確定申告書のどこを見るかも解説

更新

扶養の判定やクレジットカードの申し込みなど、個人事業主の年収を申告しなければならないシーンは数多くあります。個人事業主の年収について考える際、売上と利益のどちらを指すのか迷ったことがある人もいるのではないでしょうか。

ここでは、個人事業主の年収の考え方や、確定申告書で年収を確認するための見方、年収を増やす方法などについて詳しく解説します。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

個人事業主の年収の考え方

個人事業主の年収は、一般的には売上から必要経費を差し引いた金額を指します。もっとも、売上を指して「収入」という場合もあり、年間収入を指す「年収」と売上を同じ意味として扱うケースもゼロではありません。とはいえ、一般的には、個人事業主の売上は「年商」などといわれ、年収とは区別されます。

一方、会社員やパート、アルバイトのような給与所得者は、勤務先から支給された給料や賞与の合計額を指して年収と呼びます。個人事業主のように、必要経費を差し引くことはありません。給与から差し引かれた所得税や住民税、社会保険料も含めた金額が年収です。この額から、社会保険料や所得にかかる税金を引いた後の金額が給与所得者の手取り年収で、会社員などが自由に使える金額となります。

ただし、社会保険の扶養に入る際の年収要件を確認する際は、被扶養者になろうとする個人事業主については上記と異なる基準が適用されます。

例えば、協会けんぽに加入している会社員と同居している個人事業主が、その会社員の家族として社会保険の扶養に入るには、年収が130万円未満で、なおかつ被保険者の年収の半分以下でなければなりません。このときの年収は、売上から直接的経費を差し引いた金額が該当します。

直接的経費とは、仕入れや材料費など、売上に直接的にかかわる経費のことです。広告宣伝費などは、一般的には事業の必要経費として考えますが、扶養の可否を判定する際は含めることができません。ここでは協会けんぽを例にとっていますが、健康保険組合によって扶養の要件の規定は異なるため、確認が必要です。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

個人事業主の年収は確定申告書を見ればわかる

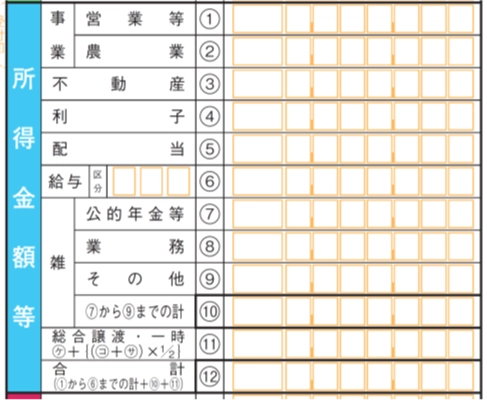

個人事業主の年収である「売上から必要経費を引いた金額」は、自身で作成した確定申告書や青色申告決算書、収支内訳書などで確認できます。確定申告書で確認するときは、第一表の「所得金額等」の欄を確認しましょう。

確定申告書 第一表の「所得金額等」の欄

-

※国税庁「所得税の確定申告

」

」

ここに記載されているのは、所得税の計算をする際の基本になる金額で、売上から必要経費を引いた金額と基本的に一致します。

ただし、青色申告者の場合は注意が必要です。青色申告者は、申告方法などに応じて、10万円、55万円、65万円のいずれかの額の青色申告特別控除を利用できます。確定申告書の「所得金額等」の欄に記載されるのは、青色申告特別控除の額を反映させた後の金額となるため、青色申告者の年収が知りたい場合は、「所得金額等」の欄に記載された金額に青色申告特別控除の額を加算しなければなりません。

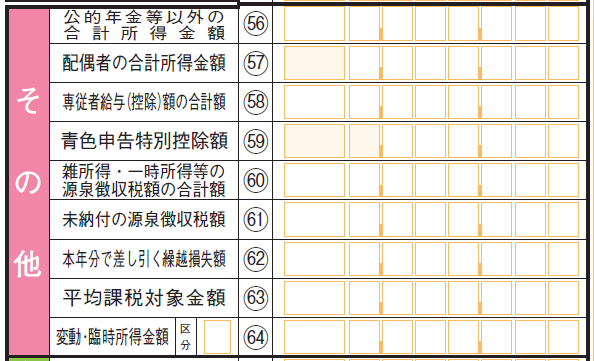

青色申告特別控除の額は、確定申告書 第一表の右下「その他」欄内にある「青色申告特別控除額」の欄に記入されています。

確定申告書 第一表の「その他」の欄

-

※国税庁「所得税の確定申告 」

例えば「所得金額等」が400万円、「青色申告特別控除額」が55万円の事業者であれば、年収は「400万円+55万円=455万円」です。また、青色申告者の場合は、作成した青色申告決算書の「所得金額」に青色申告特別控除の額を足して年収を求めることもできます。青色申告決算書には、売上から売上原価に該当する金額を引いた金額も記載されているため、社会保険の扶養の判定をしたい場合などに確認してみましょう。

一方、給与所得者の年収は「給与所得の源泉徴収票」の「支払金額」欄に記載されています。源泉徴収票にはさまざまな数字が記載されていますが、年収に該当するのは「支払金額」です。なお、手取り金額は源泉徴収票には記載されていません。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

個人事業主の平均年収

国税庁の「申告所得税標本調査![]() 」の令和4年分調査結果によると、申告納税者1人当たりの平均所得金額は、約473万円でした。所得金額は青色申告特別控除の額が差し引かれた金額であるため、個人事業主の平均年収は、473万円よりも数十万円程度高くなると考えられます。また、事業所得者に関する所得金額の階級別の申告納税者数について、最も多いのは、所得100万円超200万円以下の人でした。

」の令和4年分調査結果によると、申告納税者1人当たりの平均所得金額は、約473万円でした。所得金額は青色申告特別控除の額が差し引かれた金額であるため、個人事業主の平均年収は、473万円よりも数十万円程度高くなると考えられます。また、事業所得者に関する所得金額の階級別の申告納税者数について、最も多いのは、所得100万円超200万円以下の人でした。

ただし、この調査はあくまでも確定申告を行った人を対象にした調査であるため、申告の必要がない赤字の個人事業主などは含まれていない可能性があります。

加えて、そもそも個人事業主の年収の傾向は業種などによって変わります。年収を評価したい場合には、全体の平均値は参考にならないかもしれません。年収の評価は、他者との比較ではなく、年収の推移や目標値とのギャップなどを基に行うのがおすすめです。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

個人事業主の税込年収・手取り年収の計算方法

個人事業主は原則として、売上から必要経費を差し引いた年収から税金や社会保険料を支払いますが、税金や社会保険料を支払う前の年収は「税込年収」、支払った後の年収は「手取り年収」と呼んで区別する場合もあります。

税込年収は、ここまでに解説してきた年収の考え方によって算出された金額で、以下のように計算します。取引先から所得税を源泉徴収されている個人事業主は、差し引かれた源泉所得税も売上に含めて計算してください。

税込年収の計算方法

1年間の売上-売上原価-1年間の必要経費=税込年収

一方、手取り年収とは、税込年収から個人事業主が支払わなければならない所得税、住民税などの税金や、社会保険料を差し引いた後の金額です。会社員などの手取り年収と同じように、本人が自由に使える金額を指します。

手取り年収の計算方法

税込年収-税金-社会保険料=手取り年収

なお、ここでいう税金に含まれるのは、所得税や住民税です。個人事業主が事業を行う上で負担する以下のような税金は、必要経費に含んで計算します。

売上原価については、以下の記事で解説しています。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

個人事業主の手元資金を増やす方法

個人事業主の手元資金を増やす方法として、年収の金額を増やすことが考えられます。年収を増やすためには売上を増やすか、経費を減らさなければなりません。売上の増加には、市場調査などを基にした顧客ニーズの把握や認知度の向上などが効果的で、経費削減には事業の効率化などの方法が考えられますが、どちらも簡単に実践できないケースもあります。その場合は、以下のような節税対策によって自由に利用できる手元資金を増やすことも可能です。

漏れのない必要経費の計上

事業に利用した必要経費を漏れなく計上することで、所得税や住民税が課税される所得金額を減らし、支払う税金を少なくできれば手元に残る資金を増やせます。計上する必要経費の額が増えると見た目の年収である所得金額は下がりますが、結果として手元に残るお金は増えることになります。

個人事業主は、必要経費とそれ以外の支払いもどちらも個人名義で支払うため、その区別があいまいになりがちです。事業に必要な買い物をしたときは、少額でもレシートや領収書をきちんと保管して、経費として計上する習慣をつけましょう。

例えば、文具店で個人的に必要な商品200円分と事業に必要な商品100円分を買った場合、事業に必要な商品の分は必要経費に計上できます。個人的に必要になった部分は取り消し線で消すなど、区別できるようにして必要経費に計上してください。事業に関係のない支払いを経費にすることはできません。

なお、必要経費にできる費用のうち、見落としがちな費用として、家事関連費と税金があげられます。例えば、自宅を事務所として利用している場合は、家賃の一部を家事関連費として経費計上可能です。契約者が配偶者であっても問題ありません。また、水道光熱費、通信費、車のガソリン代なども同様です。利用時間や利用面積などに応じて、事業で使用した割合を算出して按分しましょう。これを家事按分と呼びます。

また、税金については、所得税や住民税は必要経費にはなりませんが、以下の税金は必要経費に計上できます。

必要経費に含まれる主な税金の例

| 税金の名称 | 内容 |

|---|---|

| 個人事業税 | 個人の事業所得に対して課税される地方税で、課税される事業の所得が290万円を超えると課税 |

| 固定資産税 | 事業用の機械、設備といった償却資産を保有している事業者が支払う地方税で、合計150万円以上の事業に用いる償却資産を保有している人に課税。また、事業用の不動産を所有している場合には、その不動産にかかる固定資産税も必要経費に計上できる。 |

| 自動車税 | 自動車、軽自動車、バイクなどを保有する人が支払う地方税で、事業に使用している分は必要経費に計上可能 |

| 印紙税 | 契約書などの課税文書を発行する際に、規定金額の印紙を貼付することで納める国税で、事業に関連する分は必要経費に計上可能 |

個人事業主が経費にできる税金については以下の記事で詳しく解説していますので参考にしてください。

所得控除や税額控除の活用

所得控除や税額控除とは、所得税の計算をする際に状況に応じて税負担を軽減できる制度です。所得控除を利用すれば、所得金額から一定額を差し引いて税額の計算を行うことができ、税額控除を利用すれば、算出した税額から一定額を控除できます。

つまり、所得税は、以下のような計算式で算出できるといえます。

所得税の計算方法

所得税額=(所得金額-所得控除額)×所得税率-税額控除額

所得控除と税額控除のどちらにもいくつかの種類があり、種類ごとの要件を満たさなければ利用できません。また、どちらも税務署に申告しなければ適用されないため、利用できる控除を見落とさず、漏れなく適用を受けることで、手元資金の増加につながります。

所得控除には、全部で以下の16種類があります。

所得控除の種類

| 所得控除の名称 | 控除の内容 |

|---|---|

| 社会保険料控除 | 支払った社会保険料の全額を控除 |

| 小規模企業共済等掛金控除 | 支払った小規模企業共済などの掛金の全額を控除 |

| 生命保険料控除 | 民間の保険会社に支払った生命保険や介護医療保険などの保険料のうち、一定の計算式に当てはめた金額を控除 |

| 地震保険料控除 | 民間の保険会社に支払った地震保険料のうち、一定の計算式に当てはめた金額を控除 |

| 寡婦控除 | 女性の納税者が、夫と離婚してから婚姻をしておらず扶養親族がいて合計所得金額が500万円以下の人や、夫と死別して婚姻していない人などに該当する場合に、27万円を控除 |

| ひとり親控除 | 納税者に配偶者がおらず、同一生計の子供がいて、一定の要件を満たす場合に、35万円を控除 |

| 勤労学生控除 | 納税者が、一定金額以下の所得のある特定の学校の学生の場合に、27万円を控除 |

| 障害者控除 | 納税者、同一生計配偶者、扶養親族のいずれかが障害者の場合、1人につき27万~75万円控除 |

| 配偶者控除 | 同一生計の配偶者の所得が58万円以下(2024年分までは48万円以下)、給与収入なら123万円以下(2024年分までは103万円以下)で、かつ納税者の所得が1,000万円以下の場合、本人の所得や配偶者の年齢に応じて13万~48万円を控除 |

| 配偶者特別控除 | 同一生計の配偶者の合計所得金額が58万円超133万円以下(2024年分までは48万円超133万円以下)、給与収入なら123万円超201.6万円以下(2024年分までは103万円超201万6,000円未満)で、かつ納税者の所得が1,000万円以下の場合、1万~38万円を控除 |

| 扶養控除 | 同一生計で、年間所得が58万円(2024年分までは48万円)以下、16歳以上などの要件を満たす扶養親族がいる場合、1人につき38万~63万円を控除 |

| 特定親族特別控除 | 所得税法上の19歳以上23歳未満の控除対象扶養親族の合計所得金額が、58万円超123万円以下(給与所得のみで123万円超188万円以下)の場合、所得に応じて、6万~63万円 |

| 基礎控除 | 納税者本人の合計所得金額2,500万円以下の場合、適用できる。合計所得金額に応じて、16万~95万円(2024年分までは16万~48万円)を控除 |

| 雑損控除 | 災害や盗難などの被害を受けた場合、被害額を一定の計算式に当てはめた金額を控除 |

| 医療費控除・セルフメディケーション税制 |

|

| 寄附金控除 | 国や地方自治体、NPO団体など特定の宛先に寄附をした場合、寄附金の合計額を一定の計算式に当てはめた金額を控除 |

一方、税額控除の代表例は、一定の要件を満たす住宅を購入するためのローンを組んだ際に利用できる住宅借入金等特別控除(住宅ローン控除)や、一定の住宅に耐震改修工事を行った場合に利用できる住宅耐震改修特別控除などです。そのほかにも、寄附金を支払った場合は、所得控除か税額控除、どちらか有利な方法を選択して申告できるケースもあります。税額が低くなる方を申告するのがおすすめです。

青色申告制度を活用する

個人事業主は、青色申告で確定申告を行うと、節税につながるさまざまな制度を利用できるため、積極的に活用しましょう。青色申告を行うためには、不動産所得、事業所得、山林所得のある人が、原則として「所得税の青色申告承認申請書![]() 」を青色申告をしたい年の3月15日までに所轄の税務署に提出しなければなりません。2026年分の所得の申告であれば、2026年3月15日までに申請書を提出すると、2026年分から青色申告による確定申告ができるようになります。

」を青色申告をしたい年の3月15日までに所轄の税務署に提出しなければなりません。2026年分の所得の申告であれば、2026年3月15日までに申請書を提出すると、2026年分から青色申告による確定申告ができるようになります。

青色申告で節税につながる制度としては、以下の3つの制度が代表的です。

青色申告特別控除

青色申告特別控除は、青色申告者が売上から一定額を控除できる制度です。控除できる金額は65万円、55万円、10万円のいずれかで、55万円の控除額を適用したい場合は、以下の要件をすべて満たしていなければなりません。

青色申告特別控除で55万円の控除を受けるための要件

この中の1つでも満たさない要件があった場合は、控除額は10万円です。事業的規模ではない不動産所得がある人や、山林所得がある人は10万円の特別控除を活用できます。

また、上記に加えて、e-Taxでの確定申告、または電子帳簿保存法の「優良な電子帳簿」の保存のいずれかを行っている事業者は、65万円の控除額を適用できます。控除額が大きいほど節税につながるため、できるだけ多くの要件を満たせるようにしましょう。

青色申告特別控除については、以下の記事で詳しく解説していますので参考にしてください。

中小企業者等の少額減価償却資産の特例

青色申告者は、30万円未満の減価償却資産を取得した際に、一時に経費計上することが可能です。ただし、事業年度当たりの上限は300万円です。

通常、10万円以上の固定資産は、耐用年数に応じて複数年に分けて経費計上する減価償却を行わなければなりません。中小企業者等の少額減価償却資産の特例を利用すれば、支払った金額はすべて1年で必要経費に計上できます。減価償却する場合に比べて所得金額を圧縮できるため、節税につながります。

なお、中小企業者等の少額減価償却資産の特例を利用せずに、通常どおり減価償却することも可能です。売上高に応じて、減価償却するか一時に経費計上するかを選択することで、所得金額をある程度コントロールできます。

少額減価償却資産の特例について、詳しくは以下の記事を参考にしてください。

青色事業専従者給与

青色事業専従者給与は、青色申告者の事業について、15歳以上の生計を一にする親族や配偶者が手伝っている場合に、給与を経費計上できる制度です。

白色申告にも、事業専従者控除という似た制度がありますが、その場合は控除額が一定です。業務の対価として妥当な金額であれば、実際に支払った金額の全額を控除できる青色事業専従者給与の方が、節税効果は高くなります。

事業専従者、青色事業専従者給与について詳しくは、以下の記事で解説していますので、あわせてご覧ください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

漏れのない経費計上や控除制度の活用で手取り年収を向上しよう

個人事業主の年収は、売上から必要経費を引いた金額で考えるのが一般的です。ただし、実際に手元に残る金額とは一致しません。

手元に残る手取り年収をできるだけ増やすために、売上のアップや必要経費の削減と合わせて、必要経費を漏れなく計上したり控除制度を活用したりして、節税を心掛けましょう。特に、青色申告者が利用できる青色申告特別控除などの税制優遇制度は、個人事業主にとって大きなメリットです。

青色申告を利用したい場合は、「やよいの青色申告 オンライン」が便利です。日々の取引を入力して画面の案内に従って操作するだけで、青色申告決算書や確定申告書を簡単に作成できます。また、白色申告になる場合も、「やよいの白色申告 オンライン」を活用すれば、収支内訳書や確定申告書の作成を効率化できます。節税と業務効率化のために、ぜひお役立てください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

よくあるご質問

個人事業主の年収とは?

個人事業主の年収は、一般的には売上から必要経費を差し引いた金額を指します。売上を指して「収入」という場合もあり、年間収入を指す「年収」と売上を同じ意味として扱うケースもゼロではありませんが、個人事業主の売上は「年商」などといわれ、年収とは区別されます。

個人事業主の年収はどこを見ればわかる?

個人事業主の年収である「売上から必要経費を引いた金額」は、自身で作成した確定申告書や青色申告決算書、収支内訳書などで確認できます。確定申告書で確認するときは、第一表の「所得金額等」の欄を確認しましょう。

個人事業主の平均年収は?

国税庁の令和4年分調査結果によると、申告納税者1人当たりの平均所得金額は約473万円でした。ただし、これは確定申告を行った人を対象にした調査であり、年収の傾向は業種などによっても異なるため、自身の年収を評価する際の全体平均値としては参考にならないかもしれません。年収の評価は、他者との比較ではなく、自身の年収推移や目標値とのギャップなどを基に行うのがおすすめです。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者渋田貴正(税理士、司法書士、行政書士、社会保険労務士)

税理士、司法書士、社会保険労務士、行政書士、起業コンサルタント®。

1984年富山県生まれ。東京大学経済学部卒。

大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。

在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。